Kinder Morgan, Inc. (NYSE: KMI) ha cotizado con firmeza en los últimos meses, en torno a los 27 dólares por acción, ya que la demanda de gas natural y los volúmenes de los gasoductos se mantienen estables. El valor ha resistido bien a pesar de la ralentización del crecimiento en el sector midstream, lo que habla a favor de su reputación como uno de los operadores de gasoductos más fiables de Norteamérica.

Las tendencias recientes también han sido constructivas. Las expectativas de ingresos están mejorando, y Kinder Morgan sigue mostrando una sólida rentabilidad respaldada por contratos a largo plazo basados en tarifas. Estos factores indican que la empresa sigue estando bien posicionada incluso en un entorno más suave para las empresas vinculadas a las materias primas.

Este artículo esboza dónde creen los analistas de Wall Street que podría cotizar Kinder Morgan en 2027. Hemos combinado los objetivos de consenso de los analistas con el modelo de valoración guiada de TIKR para ilustrar la posible trayectoria de rentabilidad de la acción. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Descubra el valor real de un valor en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

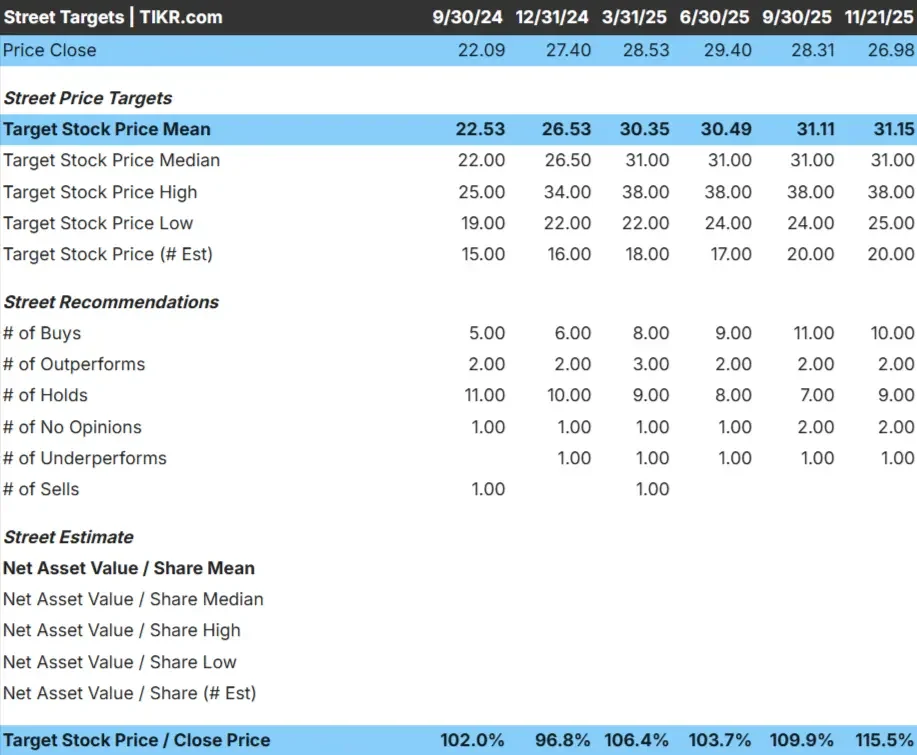

KMI cotiza cerca de los 27 $/acción, y el objetivo medio más reciente de los analistas es de 31 $/acción, lo que apunta a una subida modesta basada en las estimaciones actuales de Street.

Cifras clave de la parrilla de analistas del 21/21/25 de noviembre:

- Estimación alta: 38 $/acción

- Estimación mínima: 25 $/acción

- Objetivo medio: 31 $/acción

- Valoraciones: 10 de compra, 2 de rendimiento superior, 9 de mantenimiento, 1 de rendimiento inferior

Esta configuración implica una revalorización de alrededor del 15%, lo que encaja en la categoría modesta. Los analistas esperan una revalorización gradual respaldada por unos beneficios estables, en lugar de una subida importante.

Para los inversores, esto refleja un valor que recompensa la paciencia más que la rapidez. KMI es un operador de baja volatilidad, con ingresos favorables, que encaja bien en carteras centradas en la consistencia y los rendimientos estables.

Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

KMI: Perspectivas de crecimiento y valoración

Los fundamentales de la compañía parecen estables y se apoyan en unos ingresos predecibles y una rentabilidad sólida:

- Se prevé que los ingresos crezcan en torno al 7% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 28%.

- Las acciones cotizan a unas 18 veces los beneficios futuros, lo que es razonable para un operador de oleoductos maduro.

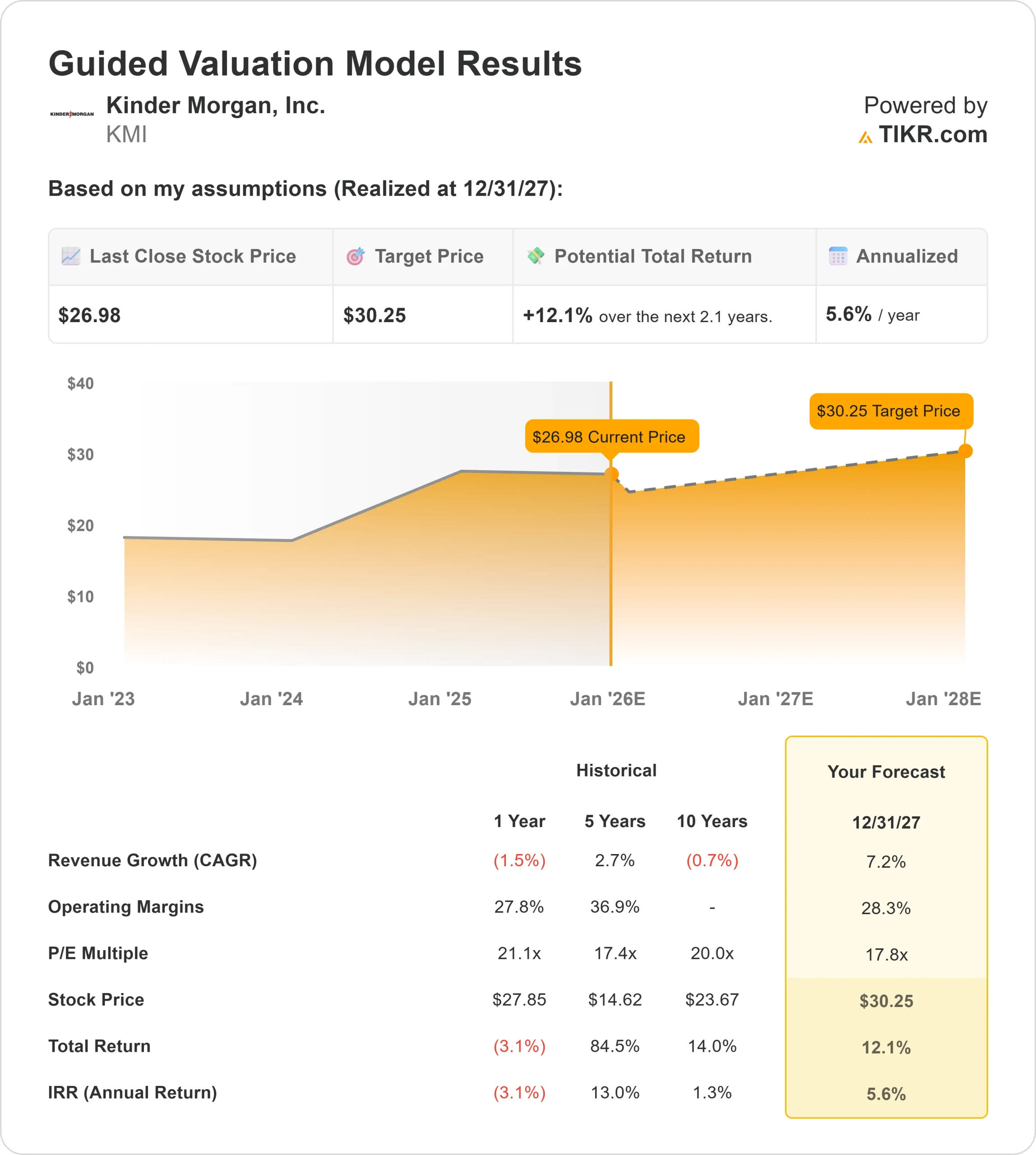

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un beneficio a plazo de 18 veces, sugiere unos 30 $/acción para el 31/12/27.

- Esto supone un 12% de revalorización total, es decir, un 6% de rentabilidad anualizada.

Estos datos apuntan a una capitalización gradual y constante, más que a una rápida aceleración. El modelo refleja un negocio que se basa en contratos a largo plazo e ingresos basados en comisiones para obtener beneficios constantes.

Para los inversores, Kinder Morgan se parece más a una empresa estable, orientada a los ingresos, que a una historia de alto crecimiento. El perfil de rentabilidad se basa en la visibilidad y la fiabilidad, con ganancias probablemente impulsadas por flujos de caja predecibles más que por la expansión de la valoración.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

El modelo de negocio de Kinder Morgan se basa en contratos a largo plazo basados en tarifas que reducen la exposición a las oscilaciones de las materias primas y crean una base estable de ingresos. Su amplia red de gasoductos ofrece ventajas de escala, volúmenes fiables y una fuerte retención de clientes. Estas cualidades apoyan un perfil de beneficios consistente y una menor volatilidad.

Para los inversores, ésta es la principal razón por la que el optimismo permanece intacto. KMI no necesita un crecimiento rápido para generar rendimientos constantes. Su arraigada huella en las infraestructuras y su papel esencial en la logística energética de EE.UU. permiten a la empresa ofrecer previsibilidad incluso cuando el mercado energético en general es desigual.

Caso negativo: Crecimiento limitado y tope de valoración

A pesar de sus puntos fuertes, la trayectoria de crecimiento a largo plazo de Kinder Morgan es intrínsecamente limitada. La expansión de los oleoductos es un proceso lento y muy regulado, y el elevado coeficiente de reparto de la empresa restringe la cantidad de capital que puede reinvertirse en nuevos proyectos a gran escala. Naturalmente, esto limita la velocidad a la que pueden crecer los beneficios y la valoración.

Para los inversores, los argumentos bajistas se centran más en la limitación de las ganancias que en un riesgo significativo de pérdidas. Si el crecimiento de la producción sigue siendo modesto y no se materializan nuevos proyectos importantes, KMI puede seguir cotizando dentro de una banda estrecha, con una rentabilidad total estable pero poco espectacular.

Perspectivas para 2027: ¿Cuánto podría valer KMI?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 18 veces, indica que KMI podría cotizar cerca de los 30 $/acción el 31/12/27. Esto representa un alza total de aproximadamente el 12%. Esto representa un 12% de revalorización total, o aproximadamente un 6% de rentabilidad anualizada.

Esta previsión refleja un negocio construido para la capitalización gradual. El perfil de rentabilidad de la acción está determinado por unos beneficios constantes, unos flujos de caja previsibles y una baja volatilidad. Para lograr una mayor revalorización, Kinder Morgan necesitaría un mayor crecimiento de la producción o nuevos proyectos de infraestructuras que amplíen sustancialmente su base de beneficios.

Para los inversores, Kinder Morgan sigue siendo una opción fiable de estabilidad e ingresos. Aunque la subida está limitada, la consistencia del negocio lo convierte en una opción sólida para los inversores conservadores que dan prioridad a los rendimientos fiables frente al crecimiento agresivo.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>