Insulet Corporation (PODD) ha repuntado hasta cerca de 331 $/acción tras un tramo volátil. La demanda de tecnología de insulina portátil sigue aumentando, los márgenes mejoran y el motor de ingresos recurrentes de la empresa sigue siendo una de sus mayores ventajas. Los analistas ven ahora una senda de crecimiento más clara hasta 2027 a medida que mejora la ejecución.

Recientemente, Insulet informó de un mayor impulso en su franquicia Omnipod, apoyado por una adopción más saludable de nuevos pacientes y una mayor eficiencia de fabricación. La empresa también amplió su plataforma Omnipod 5, lo que contribuyó a mejorar el compromiso tanto en Estados Unidos como en los mercados internacionales. Estos avances sugieren que Insulet aún puede acelerar su crecimiento mientras navega por un competitivo panorama de tecnología médica.

Este artículo examina dónde creen los analistas de Wall Street que podría cotizar Insulet en 2027. Hemos reunido los objetivos de precios de consenso y el modelo de valoración de TIKR para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

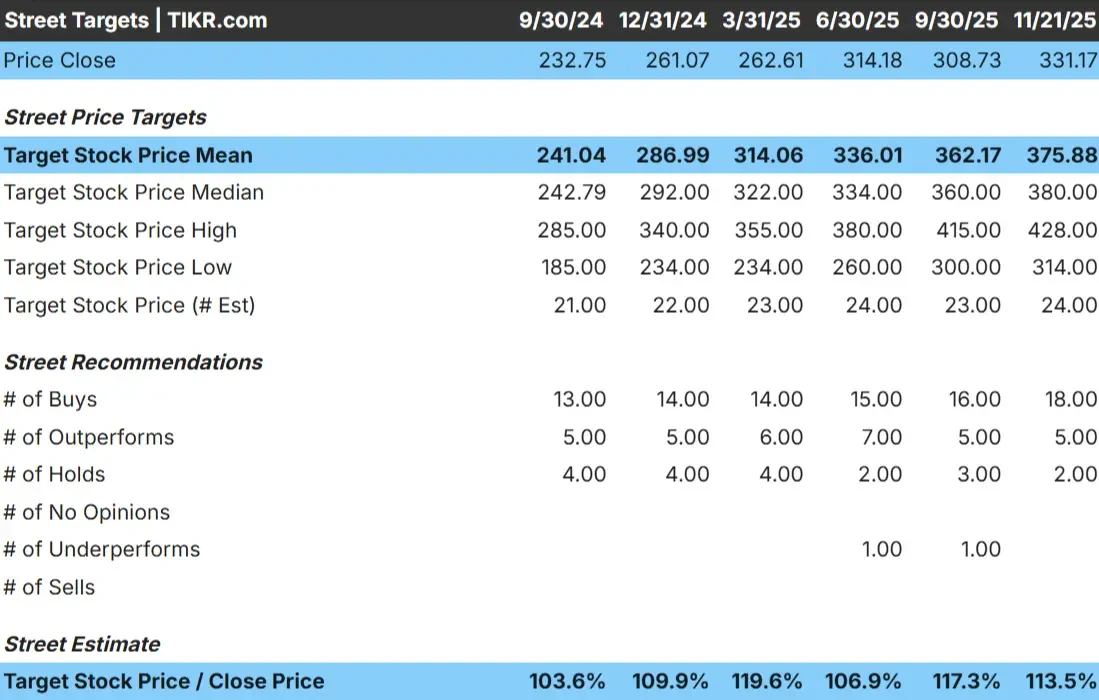

Insulet cotiza en torno a los 331 $/acción, y los últimos objetivos de precios de los analistas apuntan a una media de unos 376 $/acción. Esto representa un 14% de revalorización, lo que sitúa al valor en la categoría de revalorización moderada. Los analistas esperan ganancias, pero no una subida importante a menos que los resultados superen las expectativas.

Objetivos de la calle (21/25/11):

- Objetivo medio: 380 $/acción

- Estimación alta: 428 $/acción

- Estimación baja: 314 $/acción

- Valoraciones: 18 de compra, 5 de rendimiento superior, 2 de mantenimiento

Para los inversores, la conclusión está clara. Los analistas ven un margen estable para que el valor suba, respaldado por la mejora de los fundamentales y una sólida base de ingresos recurrentes. El estrecho margen entre los objetivos máximos y mínimos muestra un amplio acuerdo sobre la trayectoria a largo plazo de Insulet.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Perspectivas de crecimiento y valoración de Insulet

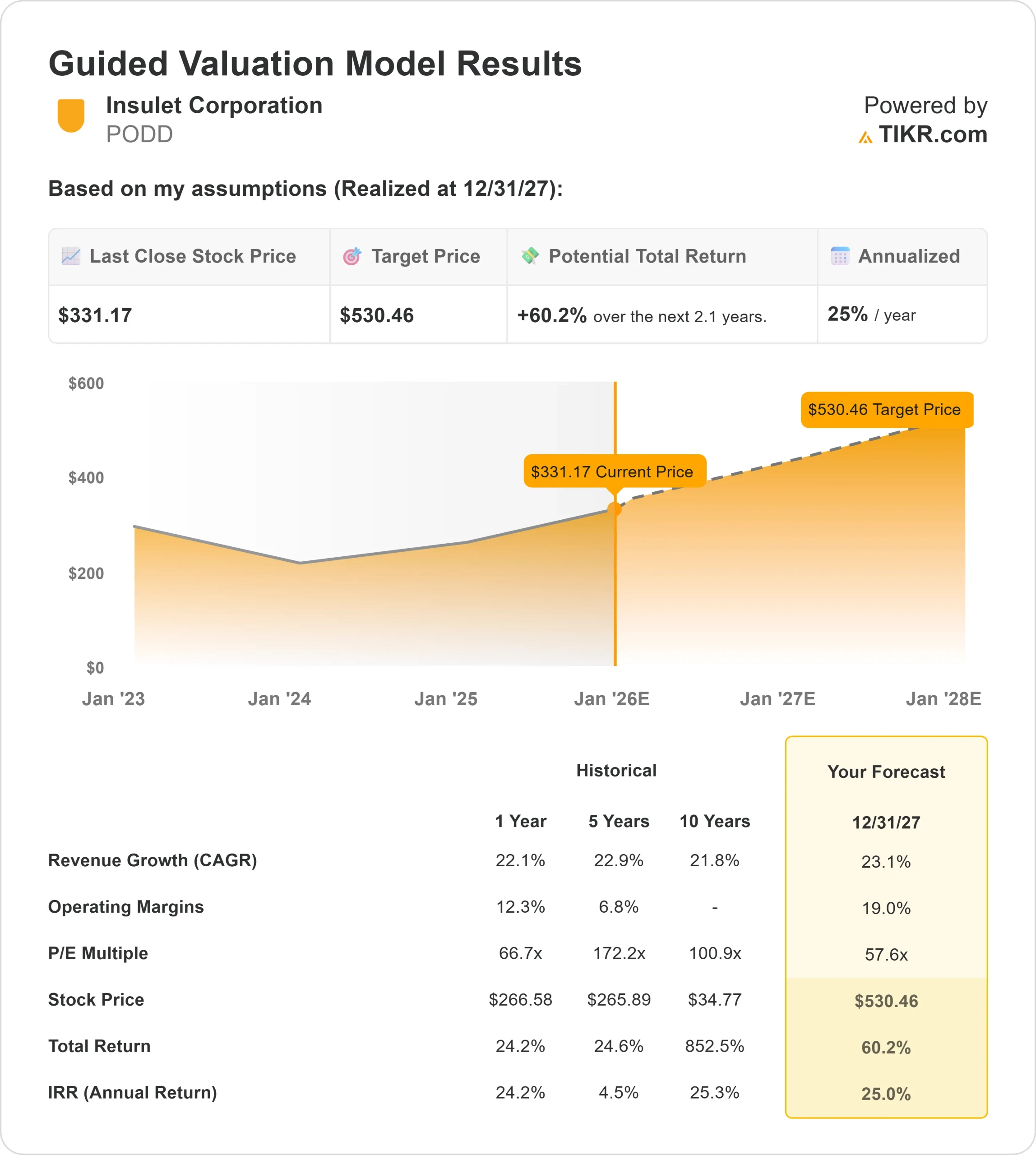

Las perspectivas de la compañía parecen sólidas basándose en los datos clave mostrados en el Modelo de Valoración Guiado:

- Previsión de crecimiento de los ingresos del 23,1% hasta 2027

- Se espera que los márgenes operativos alcancen el 19,0%.

- El modelo valora las acciones a 57,6 veces los beneficios futuros.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un beneficio previsto de 57,6 veces, sugiere unos 530 USD/acción para el 31/12/27.

- Esto supone un 60,2% de revalorización total, o aproximadamente un 25% de rentabilidad anualizada.

Estas hipótesis del modelo apuntan a una capitalización constante y de alta calidad. Para los inversores, la conclusión es clara. El fuerte crecimiento de los ingresos, un perfil de márgenes más saneado y una valoración superior respaldada por los ingresos recurrentes contribuyen a un largo recorrido de rentabilidad. La previsión no depende de una aceleración extrema, sino de una ejecución coherente.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Los analistas siguen siendo optimistas porque Insulet continúa mostrando una fuerte tracción en su franquicia Omnipod. Las tendencias de adopción por parte de los pacientes han sido saludables y los pedidos recurrentes de cápsulas proporcionan ingresos fiables. Las mejoras en la fabricación también están contribuyendo a reforzar los márgenes y a dotar a la empresa de mayor flexibilidad financiera.

Los esfuerzos de la dirección por ampliar la plataforma Omnipod 5 y crecer a escala internacional también están impulsando la confianza. Los primeros pasos fuera de Estados Unidos sugieren una gran oportunidad en el futuro. Para los inversores, estos puntos fuertes apuntan a una empresa con poder de permanencia y ventajas competitivas duraderas.

Caso negativo: Valoración y presión competitiva

Incluso con estos aspectos positivos, la valoración sigue siendo una consideración clave. Insulet cotiza con una prima, lo que significa que se requiere una ejecución constante para mantener el nivel actual de la acción. Cualquier ralentización en la adopción por parte de los pacientes o en el uso recurrente de las cápsulas podría debilitar la rentabilidad.

La competencia también sigue siendo un factor. Las empresas del sector tecnológico de la diabetes siguen mejorando sus plataformas, e Insulet debe mantener su liderazgo en facilidad de uso y fiabilidad del producto. Para los inversores, el riesgo está ligado a si Insulet puede mantener su liderazgo mientras opera a una valoración superior.

Perspectivas para 2027: ¿Cuánto podría valer Insulet?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Insulet podría alcanzar unos 530 dólares por acción a finales de 2027. Esto representa aproximadamente un 60% de revalorización con respecto a la situación actual, o un 25% de rentabilidad anualizada.

Estas expectativas ya suponen una ejecución estable y un crecimiento continuo de la plataforma Omnipod. Para obtener mayores rendimientos, Insulet necesitaría una expansión internacional más rápida o un apalancamiento operativo mejor de lo esperado. Sin ello, los inversores deberían esperar una capitalización sana y fiable.

Para los inversores, Insulet parece estar bien posicionada como empresa de capitalización a largo plazo con un importante potencial alcista. Los cimientos de la acción se apoyan en sólidos fundamentos y un negocio de ingresos recurrentes que se beneficia de la creciente demanda de sistemas de administración de insulina portátiles.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>