Revvity Inc. (NYSE: RVTY) ha estado bajo presión durante el último año. Las acciones cotizan cerca de los 98 dólares por acción, lo que refleja unas tendencias de ingresos más suaves y un sentimiento de cautela en todo el sector de herramientas de ciencias de la vida. El crecimiento ha sido desigual, los márgenes se han reducido con respecto a años anteriores y la empresa ha estado trabajando en un entorno de demanda más difícil.

Recientemente, Revvity presentó unos resultados que mostraban signos alentadores de estabilización. La dirección destacó el refuerzo del control de costes, la mejora de la disciplina operativa y los avances en la reorientación de la cartera hacia segmentos de mayor margen. Estas mejoras contribuyeron a sostener la rentabilidad incluso cuando la demanda de instrumentos seguía siendo desigual. También indican que Revvity avanza hacia una base operativa más estable.

Este artículo examina dónde creen los analistas de Wall Street que podría cotizar Revvity en 2027. Hemos reunido los objetivos de consenso y el modelo de valoración de TIKR para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

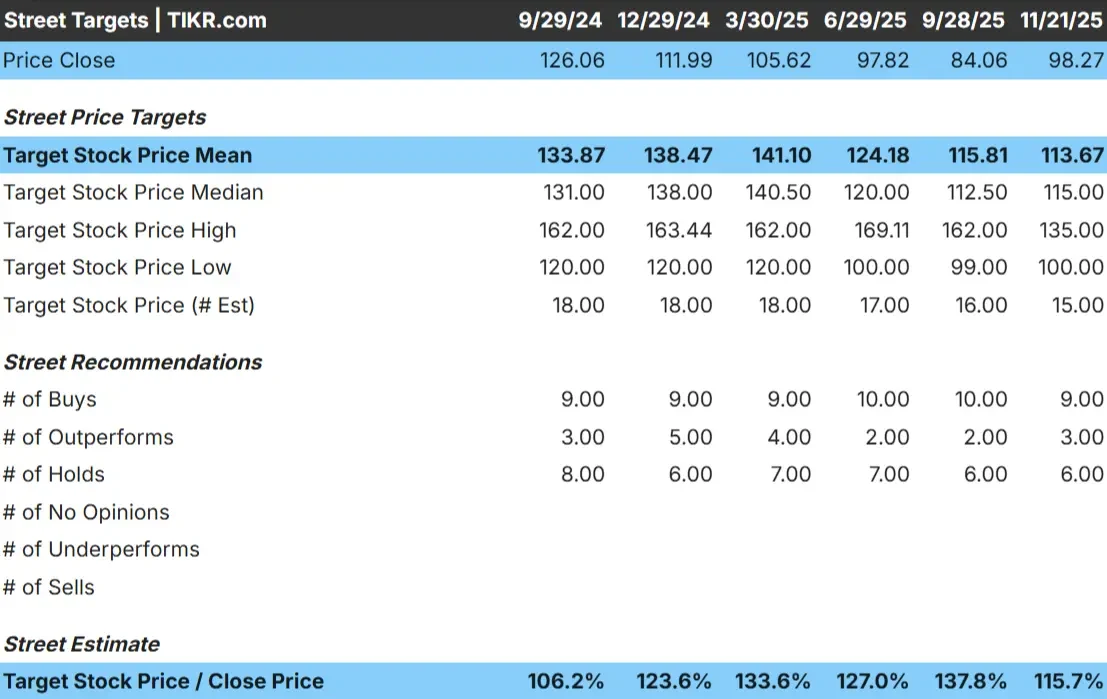

Revvity cotiza cerca de los 98 $/acción, y los analistas ven actualmente un modesto recorrido al alza a partir de aquí. El último precio objetivo medio es de 114 $/acción, lo que supone un 16% de revalorización desde los niveles actuales.

Cifras clave de la parrilla de analistas:

- Estimación alta: 135 $/acción

- Estimación más baja: 100 $/acción

- Objetivo medio: 115 $/acción

- Valoración: 9 de compra, 3 de superación, 6 de mantenimiento

La mayoría de las estimaciones se agrupan en torno a los 110 dólares, lo que sugiere que los analistas esperan ganancias constantes pero moderadas.

Para los inversores, esto sitúa a Revvity firmemente en la categoría de subida modesta. El valor podría obtener mejores resultados si aumenta la rentabilidad o si los ingresos se estabilizan más rápido de lo previsto, pero el sentimiento actual sigue siendo equilibrado.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

Revvity: Perspectivas de crecimiento y valoración

Las perspectivas de futuro de la compañía parecen estables y respaldadas por unos fundamentos consistentes:

- Se prevé un crecimiento de los ingresos del 4% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 28%.

- Las acciones cotizan a unas 19 veces los beneficios futuros.

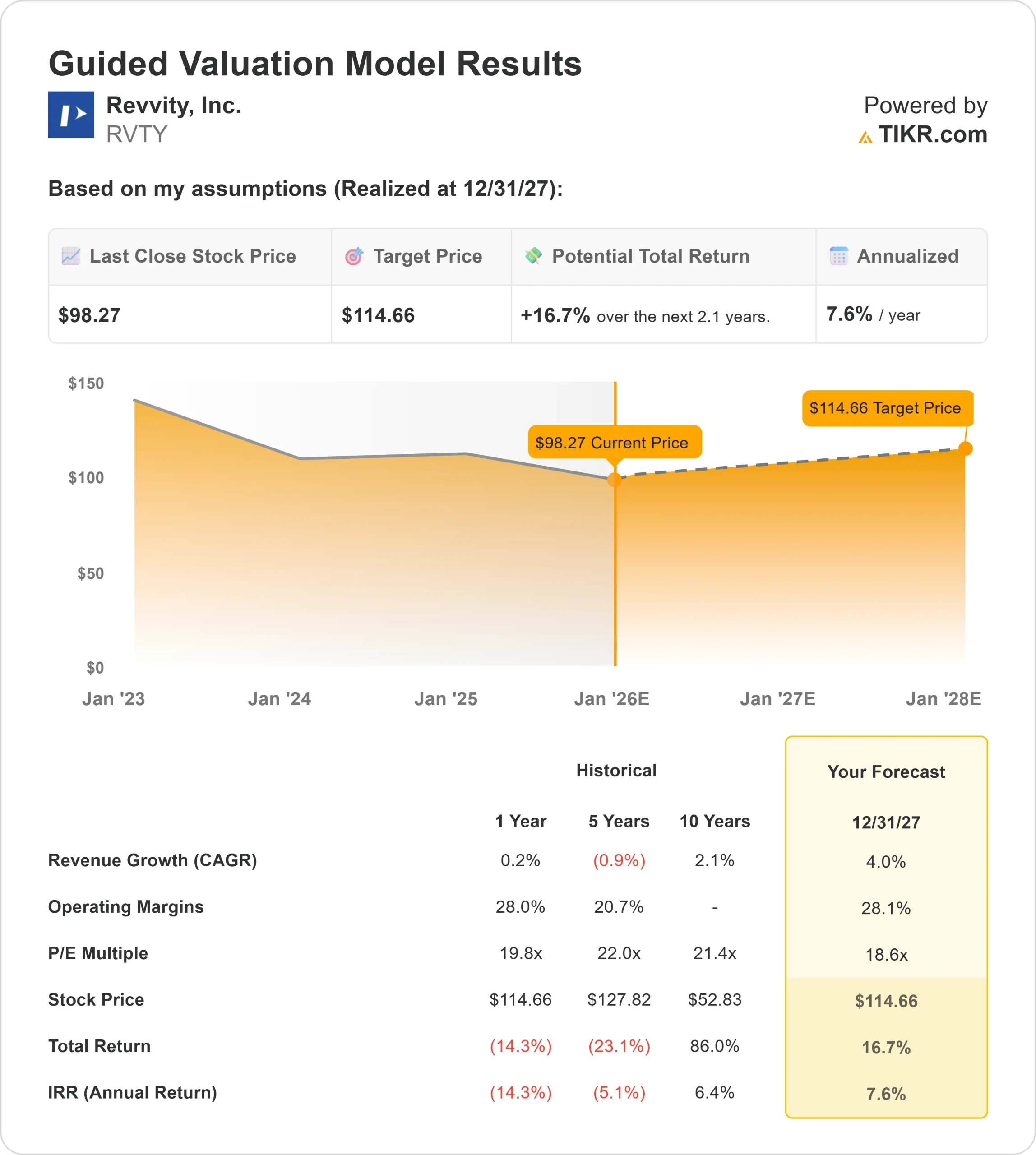

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 19 veces, sugiere que Revvity podría alcanzar los 115 USD/acción en 2027.

- Esto implica un 17% de rentabilidad total, o aproximadamente un 8% anualizado.

Estos datos apuntan a un negocio basado en una ejecución constante más que en una rápida expansión. Revvity no necesita un crecimiento elevado para que la acción funcione, ya que unos márgenes sólidos y una valoración razonable ya permiten una capitalización previsible.

Para los inversores, Revvity se parece más a un operador estable que a una historia de alto crecimiento, con rendimientos probablemente impulsados por un rendimiento constante y una gestión disciplinada en lugar de una aceleración espectacular.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿A qué se debe el optimismo?

Revvity se beneficia de una estructura de márgenes elevados y de un modelo de negocio basado en ingresos recurrentes. Esto ayuda a mantener los beneficios incluso cuando el gasto de los clientes es irregular. La dirección también ha ido afinando la disciplina operativa y mejorando la eficiencia en toda la empresa, lo que favorece la rentabilidad.

Estos cambios positivos sugieren que Revvity se está convirtiendo en un operador más centrado y predecible.

Para los inversores, esto respalda la idea de que los beneficios pueden mantenerse estables aunque el crecimiento de los ingresos siga siendo modesto.

Caso negativo: crecimiento lento y caídas anteriores

A pesar de la mejora de sus fundamentales, Revvity lleva varios años de descenso de ingresos y beneficios. Los presupuestos de los clientes siguen siendo ajustados en diagnóstico y ciencias de la vida, y la demanda ha sido desigual. Las expectativas de crecimiento siguen siendo modestas, lo que limita las posibilidades de una fuerte revalorización.

Si los ingresos no se estabilizan o los márgenes vuelven a reducirse, la modesta revalorización de las acciones podría desvanecerse. Para los inversores, el principal riesgo es que el lento crecimiento continúe e impida que las acciones suban significativamente.

Perspectivas para 2027: ¿Cuánto podría valer Revvity?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 19 veces, sugiere que Revvity podría cotizar cerca de 115 $/acción en 2027. Esto implica una rentabilidad total del 17% y unas ganancias anualizadas del 8%.

Estas perspectivas reflejan una recuperación constante respaldada por márgenes estables y una valoración equilibrada. El modelo no presupone un crecimiento rápido, lo que mantiene unas expectativas razonables.

Para los inversores, Revvity parece ser un valor estable y con una subida moderada. Una mayor rentabilidad exigiría una aceleración más clara de los ingresos o una mejora más sólida de la demanda, pero la configuración actual favorece una capitalización previsible.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>