Energy Transfer LP (NYSE: ET) ha estado cotizando cerca del extremo inferior de su horquilla, a 17 dólares por acción, lastrada por las débiles tendencias de los beneficios por acción, el elevado apalancamiento y un contexto de cautela en todo el sector midstream. A pesar de estas dificultades, la empresa sigue generando un flujo de caja constante a partir de su red principal de gas natural y LGN, que sigue siendo una parte fundamental de la infraestructura energética estadounidense.

Recientemente, Energy Transfer completó la adquisición de Crestwood Equity Partners, añadiendo más activos de recogida y procesamiento en las cuencas de Williston y Delaware. La dirección también ha destacado la mejora de las tendencias de volumen en su segmento de LGN, que ha seguido siendo uno de los motores más fuertes del negocio. Estos acontecimientos indican que ET se está posicionando para un rendimiento estable a largo plazo a pesar de la incertidumbre a corto plazo.

En este artículo se indica dónde esperan los analistas que cotice la acción en 2027 y cómo interpreta el modelo de valoración el perfil de beneficios de ET. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Los objetivos de precios de los analistas sugieren una subida significativa

ET cotiza cerca de los 17 $/acción, y los analistas esperan que la acción se mueva hacia los 22 $/acción, lo que representa un alza de alrededor del 30% desde los niveles actuales.

Desglose de la calle:

- Estimación alta: 25 $/acción

- Estimación mínima: 17 $/acción

- Objetivo medio: 22 $/acción

- Valoración: 12 de compra, 5 de rendimiento superior, 2 de mantenimiento

El rango objetivo es bastante ajustado, lo que demuestra que los analistas ven margen para las ganancias, pero siguen esperando un perfil estable, impulsado por los ingresos, en lugar de una ruptura importante. Para los inversores, esto apunta a una subida significativa respaldada por un flujo de caja estable y distribuciones predecibles, con la mayor parte de la rentabilidad impulsada por la fiable base operativa de ET en lugar de un crecimiento agresivo.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

ET: Perspectivas de crecimiento y valoración

Los fundamentales de ET parecen estables, aunque el modelo de valoración pinta un panorama muy diferente bajo sus supuestos específicos.

- Previsión de crecimiento de los ingresos: 5.5%

- Margen operativo previsto: 11.4%

- P E a plazo aplicado: 11,1x

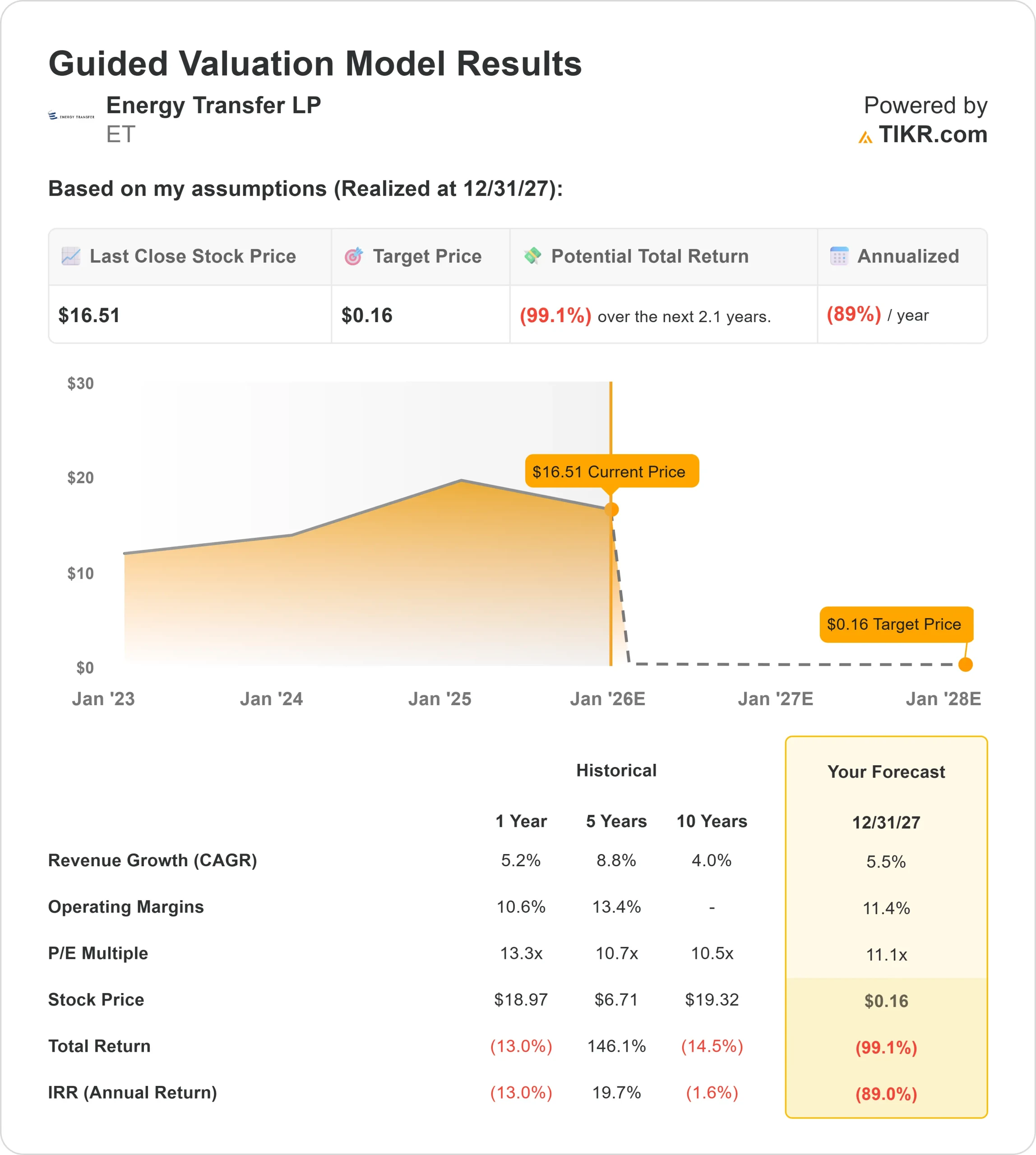

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere un valor razonable de 0 $/acción para 2027

- Rentabilidad total implícita: (99%)

- Rentabilidad anualizada implícita: (89%)

Estos resultados parecen extremos porque el modelo aplica un múltiplo de beneficios tradicional a un negocio en el que los beneficios no reflejan el verdadero rendimiento económico. El BPA declarado por ET tiende a ser muy inferior a su flujo de caja, lo que hace que los modelos de valoración basados en el BPA estándar produzcan resultados excesivamente duros.

Para los inversores, el modelo debe considerarse una prueba de sensibilidad más que una predicción. ET se evalúa mejor utilizando la estabilidad del flujo de caja, la cobertura de distribución y las tendencias de volumen a largo plazo, que proporcionan una imagen más precisa de su perfil financiero real.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Los analistas siguen alentados por la mejora de las tendencias operativas en los principales sistemas de ET. Los activos de Crestwood refuerzan la presencia de ET en regiones productoras clave, y la mejora del rendimiento de los LGN sigue respaldando la estabilidad de los márgenes. La dirección también se ha centrado en aumentar la utilización, mejorar la eficiencia y mantener estructuras contractuales disciplinadas.

Para los inversores, estos factores sugieren que la empresa dispone de múltiples palancas para proteger el flujo de caja y mantener su distribución, aunque el crecimiento global siga siendo moderado.

Caso bajista: Apalancamiento y sensibilidad a los beneficios

ET sigue teniendo un apalancamiento superior al que prefieren muchos inversores, lo que limita la flexibilidad y puede pesar en la valoración. El perfil de beneficios de la empresa es más volátil que su flujo de caja, razón por la cual los modelos de valoración tradicionales tienden a mostrar fuertes caídas durante los periodos de bajo BPA declarado.

Además, la competencia en las principales cuencas sigue siendo constante, lo que genera presiones continuas sobre los precios y los volúmenes. Para los inversores, el riesgo es que el flujo de caja de ET no crezca lo suficientemente rápido como para reducir significativamente el apalancamiento, lo que podría limitar la capacidad de la acción para revalorizarse con el tiempo.

Perspectivas para 2027: ¿Cuánto podría valer ET?

Basándose en las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere un valor de 0 $/acción según sus datos actuales. Los propios analistas esperan que ET cotice cerca de los 22 $/acción, lo que implica un alza de aproximadamente el 30% desde el precio actual de 17 $/acción.

Esta subida prevista es modesta y ya presupone operaciones estables, tendencias de volumen constantes y una generación de efectivo fiable. Para obtener mayores beneficios, ET tendría que acelerar el crecimiento del EBITDA, integrar Crestwood de forma eficaz y realizar progresos mensurables en la reducción del apalancamiento. Sin estas mejoras, la distribución seguirá siendo el motor dominante de los rendimientos.

Para los inversores, ET sigue siendo un valor estable orientado a los ingresos con potencial de revalorización lenta y moderada. Las perspectivas de rentabilidad a largo plazo dependen en última instancia de la capacidad de la empresa para convertir el impulso operativo en ganancias financieras sostenidas.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>