Williams Companies (NYSE: WMB) se ha mantenido estable a lo largo de 2025, respaldada por unos sólidos márgenes operativos y unos volúmenes de transporte de gas natural fiables. Las acciones cotizan cerca de 59 $/acción, lo que refleja la baja volatilidad histórica del valor y su papel como operador de infraestructuras fiable.

Recientemente, Williams avanzó importantes obras de ampliación en su sistema de gasoductos Transco, que sigue siendo uno de los corredores de gas natural más esenciales de Estados Unidos. La dirección también destacó la creciente actividad de las instalaciones de exportación de GNL, una tendencia a largo plazo que sigue reforzando la demanda de transporte de gas natural. Estos acontecimientos demuestran que WMB está posicionada para beneficiarse de la demanda estructural de energía, aun cuando el sector en general se mueva de forma desigual.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Williams en 2027. Hemos recopilado los objetivos de consenso y los resultados del modelo de valoración para trazar la trayectoria prevista de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

WMB cotiza cerca de 59 $/acción, y el objetivo medio de los analistas es de 68 $/acción, lo que apunta a un alza de aproximadamente el 13% según los últimos datos de TIKR. Esto sitúa a WMB en la categoría de subidas moderadas, en la que los analistas esperan ganancias constantes en lugar de una revalorización importante.

- Estimación máxima: 83 $.

- Estimación mínima: 53 $.

- Objetivo medio: 68 $.

- Valoración: 11 de compra, 4 de rendimiento superior, 8 de mantenimiento, 1 de rendimiento inferior, 1 de venta

La amplia gama de estimaciones sugiere tanto optimismo como cautela. Los analistas alcistas apuntan a la mejora de las tendencias de la demanda de gas natural y a la durabilidad del negocio de WMB, basado en contratos, mientras que las voces más prudentes destacan el apalancamiento y los límites naturales al crecimiento de los operadores de gasoductos. Para los inversores, esto significa que la acción podría ofrecer un modesto rendimiento superior si la ejecución sigue siendo coherente, pero las expectativas deben seguir siendo realistas.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Perspectivas de crecimiento y valoración de WMB

Los fundamentales de la empresa parecen estables y están respaldados por contratos de transporte a largo plazo que contribuyen a mantener la fortaleza de los márgenes y la previsibilidad de los beneficios:

- Previsión de crecimiento de los ingresos: 10.1%

- Margen de explotación: 39,1%.

- P E a plazo utilizado: 23x

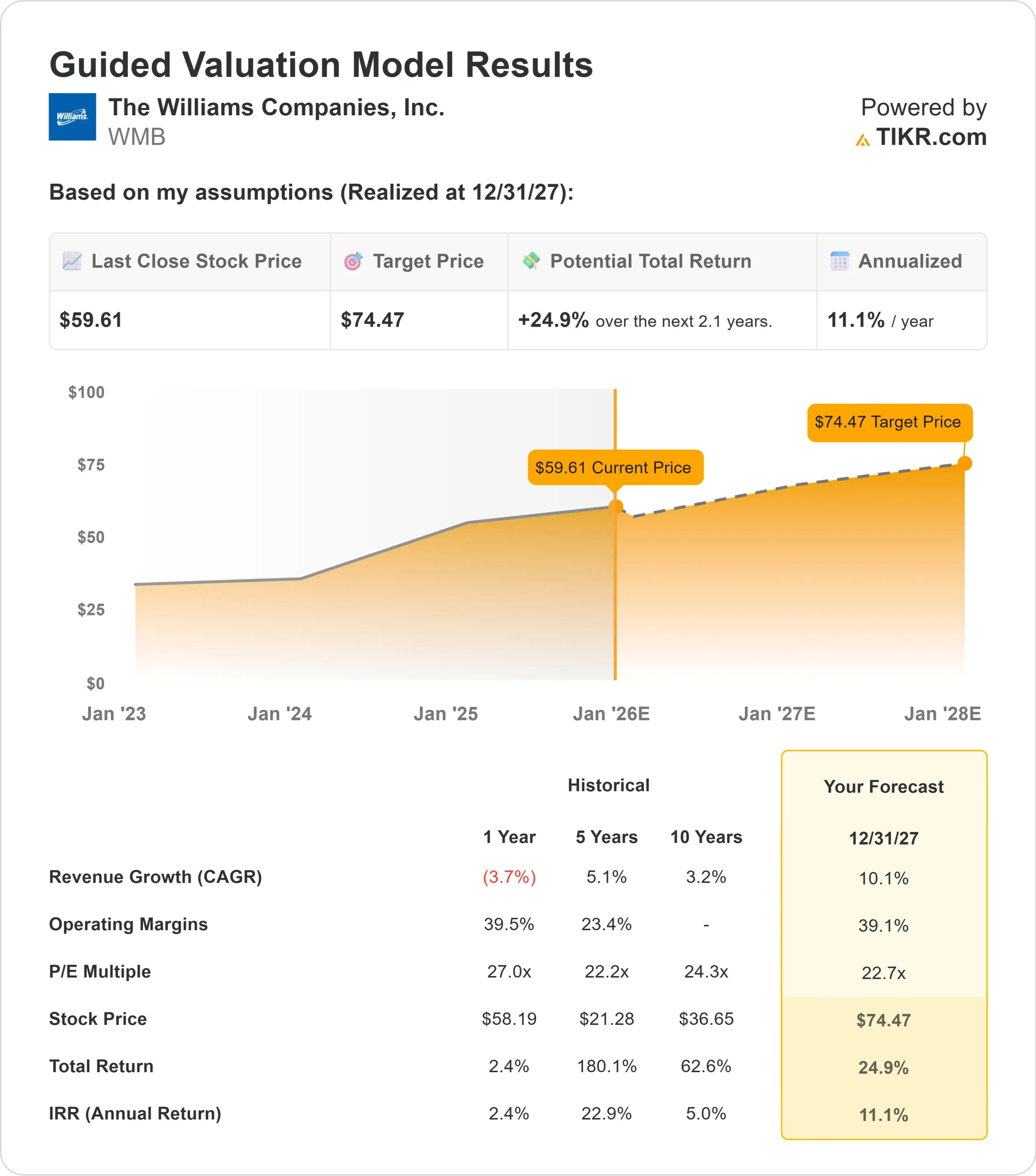

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza una P E a plazo de 23 veces, sugiere unos 74 USD/acción para 2027.

- Esto implica aproximadamente un 25% de revalorización, o alrededor de un 11% de rentabilidad anualizada.

Estas cifras indican que Williams puede crecer de forma constante, impulsada por unos volúmenes de producción constantes y un modelo de negocio diseñado para la estabilidad. No se espera que el crecimiento se acelere de forma significativa, pero la base de ingresos recurrentes de la empresa y su sólida infraestructura crean una vía de rentabilidad clara y fiable.

Para los inversores, WMB se comporta más como un operador energético centrado en la estabilidad que como una oportunidad de alto crecimiento. Es probable que los rendimientos se mantengan anclados en un flujo de caja predecible en lugar de en una rápida expansión, lo que puede resultar atractivo para quienes buscan consistencia a largo plazo.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Los analistas siguen siendo optimistas porque Williams se sitúa en el centro de la demanda de gas natural a largo plazo. Su infraestructura soporta las necesidades esenciales de transporte, y la compañía sigue desempeñando un papel importante en el suministro de gas a la generación de energía, instalaciones industriales y terminales de exportación de GNL.

El compromiso de la dirección de ampliar los principales corredores de gasoductos refuerza la confianza en el rendimiento futuro. Estos proyectos contribuyen a mejorar la capacidad a largo plazo y refuerzan la relevancia de WMB en el sistema energético estadounidense. Para los inversores, estos factores apuntan a un negocio con una demanda duradera y un largo recorrido de estabilidad operativa.

Caso negativo: Apalancamiento y revisión limitada de precios

A pesar de sus puntos fuertes, WMB se enfrenta a restricciones que pueden limitar el recorrido alcista que finalmente vean los inversores. La considerable carga de deuda de la empresa puede dificultar la expansión de las valoraciones y aumentar la sensibilidad a las condiciones de los tipos de interés.

También existe el riesgo de que el crecimiento se normalice con el tiempo. Históricamente, los operadores de oleoductos y gasoductos se asientan en un ritmo más lento y predecible que limita el potencial de rendimientos desorbitados. Para los inversores, la hipótesis bajista se centra en que WMB obtenga resultados constantes sin superar las expectativas actuales del mercado.

Perspectivas para 2027: ¿Cuánto podría valer Williams?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 23 veces, sugiere que WMB podría cotizar cerca de 74 dólares por acción en 2027. Esto representa aproximadamente un 25% de revalorización con respecto a la situación actual o un 11% de rentabilidad anualizada.

Estas perspectivas reflejan una trayectoria realista y estable. Supone operaciones constantes y una demanda de gas natural favorable. Para que WMB supere esta horquilla, la empresa probablemente necesitaría una producción mayor de la prevista, mayores beneficios de los proyectos de expansión o avances significativos en la reducción del apalancamiento.

Para los inversores, WMB presenta un camino claro hacia una capitalización estable y fiable. El recorrido alcista del valor es moderado, pero se apoya en unos beneficios previsibles y en la demanda a largo plazo de transporte de gas natural.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>