ONEOK Inc. (NYSE: OKE) cotiza en torno a los 70 dólares por acción tras un duro periodo en el que los problemas de apalancamiento y la debilidad de la confianza pesaron mucho sobre el valor. A pesar del retroceso, OKE sigue siendo uno de los mayores operadores de líquidos de gas natural de Estados Unidos, respaldado por un flujo de caja estable y una demanda a largo plazo en toda su red de gasoductos.

Recientemente, ONEOK completó obras de expansión clave en sus sistemas de LGN e informó de la mejora de los niveles de actividad en varias de sus principales regiones operativas. La dirección también ha destacado el aumento de la demanda de los centros de exportación y de los clientes del mercado descendente, lo que indica que el impulso operativo se está recuperando, aunque las acciones aún no lo hayan reflejado. Estas actualizaciones sugieren que OKE está en condiciones de recuperar la estabilidad a medida que el contexto energético se vuelve más favorable.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar ONEOK en 2027. Hemos reunido los objetivos de consenso y los resultados de los modelos de valoración para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una caída limitada

OKE cotiza en torno a los 70 $/acción, y los analistas esperan una sólida recuperación desde los niveles actuales. El objetivo medio se sitúa en 89 $/acción, lo que representa aproximadamente un 30% de revalorización. Esto sitúa a OKE firmemente en la categoría de subidas significativas según las expectativas de la calle.

- Estimación alta: 114 $/acción

- Estimación mínima: 72 $/acción

- Objetivo medio: 89 $/acción

- Valoración: 8 de compra, 5 de rendimiento superior, 7 de mantenimiento

Para los inversores, el mensaje es claro. Los analistas consideran que OKE está infravalorada en relación con sus beneficios. La estrecha agrupación en torno al objetivo de 89 dólares sugiere una firme confianza en que la reciente ola de ventas no refleja la estabilidad del negocio subyacente. OKE se percibe principalmente como un generador de flujo de caja fiable en el que las operaciones constantes pueden desbloquear valor a largo plazo.

Descubra el potencial de revalorización de sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Perspectivas de crecimiento y valoración de OKE

Los fundamentales de OKE parecen estables y muestran una senda de recuperación más clara de lo que sugiere la cotización reciente. Los márgenes se mantienen estables, los volúmenes mejoran y el modelo de valoración apunta a una subida significativa si se mantienen las tendencias actuales.

- Se prevé que los ingresos crezcan un 19,4% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 18,1%.

- Las acciones cotizan a un múltiplo P E de 12 veces.

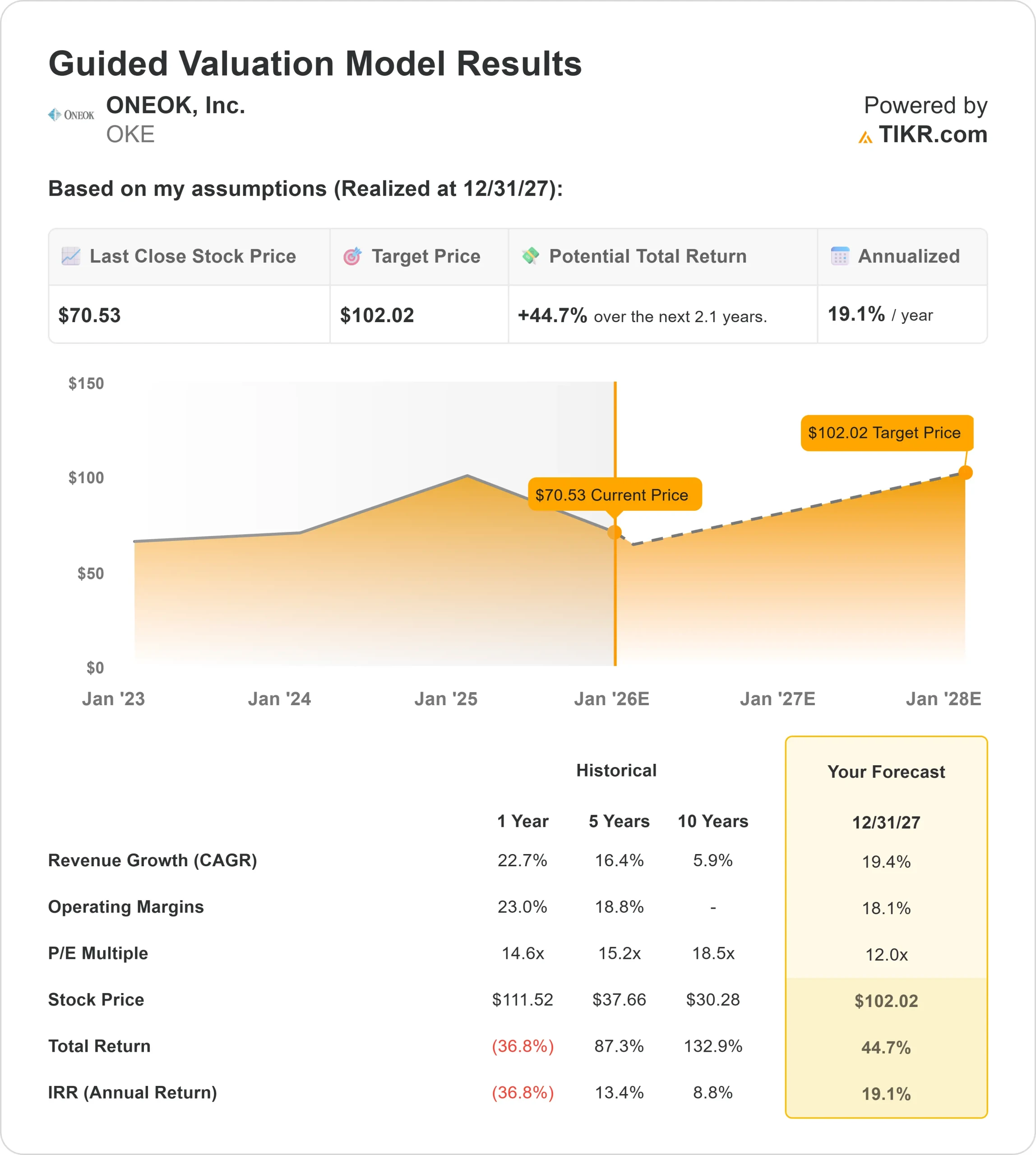

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un múltiplo P E a 12 veces, sugiere unos 102 dólares por acción para 2027.

- Esto supone un 45% de revalorización o un 19% de rentabilidad anualizada.

Estas cifras indican que OKE puede componerse de forma constante sin necesidad de un cambio importante en la valoración. El recorrido alcista de la acción viene impulsado por la normalización de los beneficios y la vuelta a una dinámica operativa más sana que por un crecimiento agresivo.

Para los inversores, OKE es un operador fiable con una valoración con descuento. El negocio no necesita un crecimiento rápido para que la acción funcione, lo que aclara el camino hacia la rentabilidad a largo plazo si los volúmenes y los márgenes se mantienen constantes.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

El sentimiento hacia OKE ha mejorado a medida que las operaciones de la compañía muestran signos de fortalecimiento. La mayor utilización de los gasoductos, la demanda constante de los clientes petroquímicos y un entorno más constructivo para los líquidos de gas natural han dado a los inversores motivos para sentirse más confiados. La empresa también ha avanzado en sus planes de expansión de infraestructuras, reforzando la idea de que la demanda a largo plazo de sus activos sigue intacta.

Para los inversores, esta evolución indica que el negocio está funcionando mejor de lo que sugiere el precio de las acciones. La naturaleza a largo plazo de los activos de OKE proporciona estabilidad, y la mejora de los niveles de actividad da credibilidad al caso de recuperación proyectado por los analistas.

Caso bajista: Apalancamiento y riesgo de ejecución

A pesar de la mejora del entorno, OKE sigue afrontando riesgos. El apalancamiento sigue siendo elevado en relación con sus homólogos, y la empresa debe mantener un rendimiento operativo constante para respaldar su recuperación. Cualquier ralentización de los volúmenes o contratiempos operativos en sistemas clave podría poner en peligro la estabilidad de los beneficios.

Para los inversores, la preocupación es que si las condiciones se suavizan o la ejecución decae, OKE puede tener dificultades para alcanzar el perfil de rentabilidad implícito en el modelo de valoración. El potencial alcista del valor sigue ligado a la estabilidad de las operaciones y a los avances en la mejora del balance.

Perspectivas para 2027: ¿Cuánto podría valer ONEOK?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que ONEOK podría cotizar en torno a los 102 dólares por acción en 2027. Esto representa un 45% de revalorización con respecto al precio actual o aproximadamente un 19% de rentabilidad anualizada.

Aunque esta previsión es constructiva, ya presupone un retorno a unos beneficios estables y un rendimiento constante. Para lograr una mayor revalorización, OKE necesitaría una mejora continua de las tendencias de la demanda, una mayor disciplina de capital y unas condiciones más firmes en el sector. Sin estos factores, los inversores deberían esperar una capitalización constante y fiable en lugar de una rápida revalorización.

Para los inversores, ONEOK destaca como un operador de midstream con descuento y duradero con una valoración que no refleja plenamente su poder de beneficios subyacente. El camino de vuelta al rango de los 100 dólares parece alcanzable si la empresa mantiene su perfil de márgenes y su consistencia operativa.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>