Puntos clave:

- Reajuste estratégico: El nuevo Consejero Delegado, Enrique Lores, toma el relevo el 1 de marzo para acelerar la ejecución tras las dificultades de las cajas de marca.

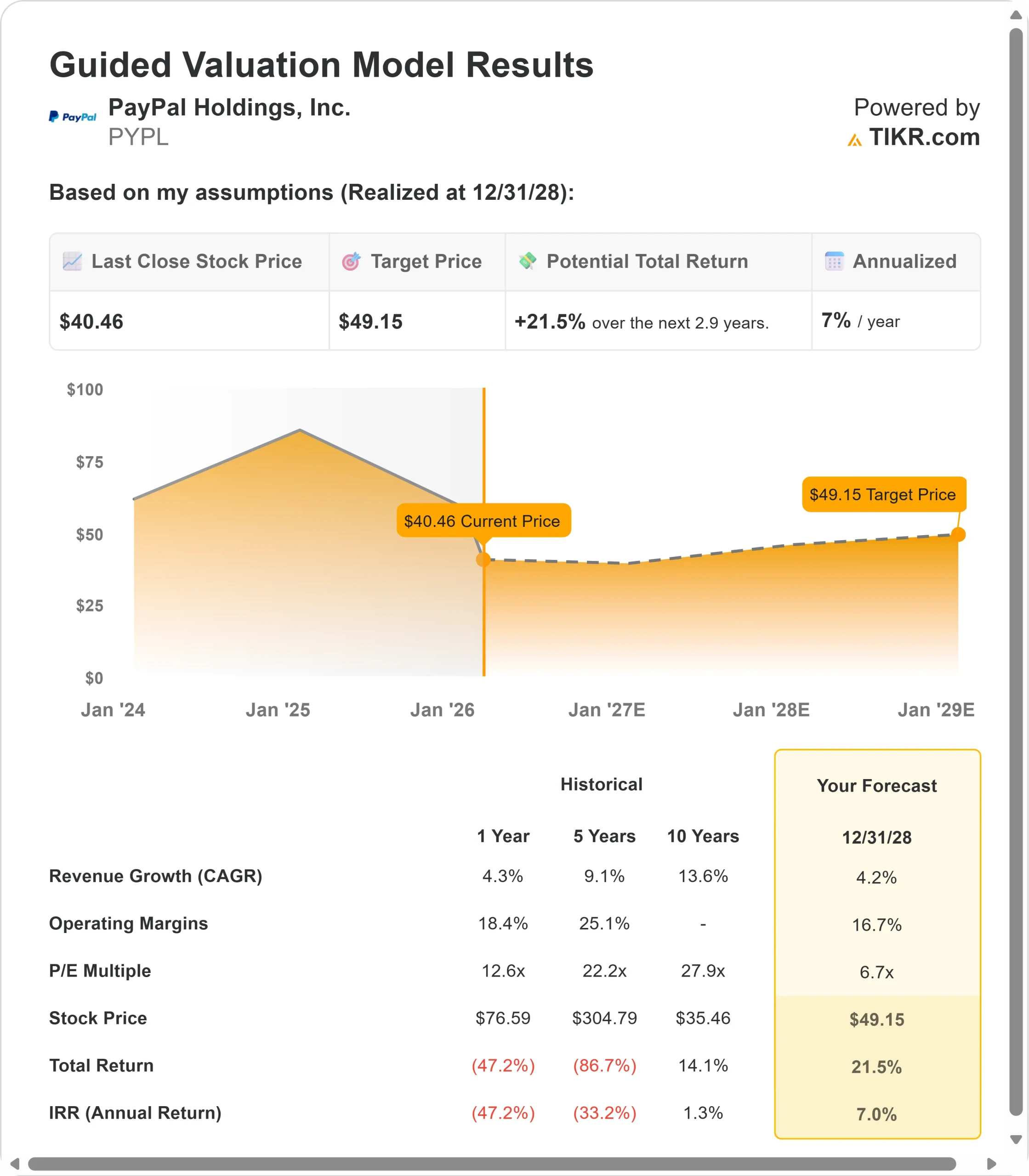

- Proyección de precios: Según las previsiones actuales, las acciones de PYPL podrían alcanzar los 49 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 21,5% desde el precio actual de 40,46 $.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 7% en los próximos 2,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito).>>>

PayPal Holdings(PYPL) se enfrentó a importantes vientos en contra en el cuarto trimestre, con un crecimiento del TPV de las compras online de marca de tan sólo el 1% en términos neutrales de divisas, una fuerte caída frente al 5% del tercer trimestre.

La empresa anunció un cambio de liderazgo, con el nombramiento de Enrique Lores como Consejero Delegado a partir del 1 de marzo, para aportar una mayor disciplina de ejecución durante este periodo crítico de transformación.

- La ralentización se debió a tres factores principales: La debilidad del comercio minorista en EE.UU. entre los consumidores de rentas bajas y medias, los vientos en contra internacionales, especialmente en Alemania, y una desaceleración en verticales de alto crecimiento como viajes, venta de entradas y juegos.

- A pesar de los retos de las cajas de marca, varios negocios obtuvieron buenos resultados. Los ingresos de Venmo crecieron aproximadamente un 20% hasta los 1.700 millones de dólares en 2025, con un total de cuentas activas que superó los 100 millones.

- Enterprise Payments logró siete trimestres consecutivos de crecimiento rentable, volviendo a un crecimiento del volumen de dos dígitos en el cuarto trimestre.

- Buy Now, Pay Later generó más de 40.000 millones de dólares en TPV, con un crecimiento interanual superior al 20%.

- La estrategia de cambio de PayPal se centra en tres prioridades: experiencia, presentación y selección.

- En cuanto a la experiencia, la empresa necesita una posición competitiva con la autenticación biométrica y la adopción de la llave de paso: actualmente, sólo el 36% de los consumidores están "preparados para pagar" con autenticación biométrica. El objetivo de la dirección es que casi la mitad de los consumidores alcancen este nivel a finales de 2026.

- En cuanto a la presentación, PayPal obtiene resultados espectaculares cuando se posiciona de forma competitiva. Cuando la empresa se coloca por encima de sus competidores con mensajes BNPL y un segundo botón de pago, los índices de selección aumentan más del doble. Actualmente, la mensajería BNPL representa menos del 15% del tráfico, lo que supone una gran oportunidad de mejora.

- Tras el lanzamiento, PayPal introducirá PayPal Plus, un programa de recompensas que permite a los consumidores ganar y canjear recompensas al pagar.

- Los primeros resultados en el Reino Unido mostraron un crecimiento de un dígito en el TPV de los usuarios inscritos frente a los no inscritos en diciembre, logrado casi totalmente de forma orgánica, sin marketing.

La empresa está realizando inversiones calculadas para 2026, que representan aproximadamente 3 puntos de viento en contra para el crecimiento en dólares del margen de transacciones. Alrededor de dos tercios del objetivo se destinan a la compra con marca y a BNPL, y el resto a iniciativas de fidelización de Venmo y de comercio electrónico.

PayPal espera que estas inversiones ofrezcan mejores resultados a medida que se amplíen las experiencias rediseñadas y aumente la adopción de la biometría.

Qué dice el modelo para las acciones de PayPal

Analizamos la transformación de PayPal de un monedero digital puro a una plataforma de comercio diversificada.

La empresa se beneficia de múltiples impulsores del crecimiento más allá del pago con marca, incluida la evolución de Venmo hacia una plataforma de comercio monetizada, la vuelta a la rentabilidad de Enterprise Payments y las oportunidades emergentes en el comercio agéntico.

Con una previsión de crecimiento anual de los ingresos del 4,2% y unos márgenes operativos del 16,7%, nuestro modelo proyecta que las acciones subirán hasta los 49 dólares en 2,9 años. Esto supone un múltiplo precio/beneficios de 6,7 veces.

Esto representa una compresión significativa de las medias históricas de precio/beneficio de PayPal de 12,6 veces (un año), 22,2 veces (cinco años) y 27,9 veces (diez años).

El múltiplo más bajo reconoce los retos de ejecución a corto plazo en el pago con marca, la intensidad competitiva y el tiempo necesario para que las inversiones estratégicas generen beneficios.

El valor real reside en ejecutar con éxito la estrategia de tres pilares, al tiempo que se amplían los negocios de alto crecimiento, como Venmo, y la cuota de mercado de pagos empresariales.

En este momento, la dirección no se compromete con sus objetivos para el Día del Inversor de 2027, alegando unas condiciones de mercado más difíciles y una adopción por parte de los comerciantes más lenta de lo previsto.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de PYPL:

1. Crecimiento de los ingresos: 4.2%

El crecimiento de PayPal se centra en la estabilización del pago con marca, al tiempo que amplía las fuentes de ingresos diversificadas.

La empresa prevé un crecimiento del pago con marca de entre ligeramente positivo y de un solo dígito bajo para 2026, a medida que se amplíen los despliegues de productos y aumente la adopción de la biometría.

Venmo va camino de superar los 2.000 millones de dólares de ingresos antes de lo previsto, mientras que Enterprise Payments volvió a registrar un crecimiento del volumen de dos dígitos en el cuarto trimestre.

La dirección ve que la mejora de los resultados se construye con el tiempo a medida que se completan las integraciones de comerciantes estratégicos, mejora la presentación y los programas de recompensas impulsan la rueda volante del consumidor.

2. Márgenes de explotación: 16.7%

Suponemos una modesta compresión hasta el 16,7% a medida que la empresa invierte fuertemente en mejoras de las cajas de marca, acuerdos de comercialización conjunta con comerciantes y programas de recompensas a los consumidores.

Estas inversiones representan aproximadamente 3 puntos de viento en contra para los dólares de margen de transacción en 2026, pero posicionan el negocio para un rendimiento más fuerte a largo plazo.

3. Múltiplo PER de salida: 6,7x

El mercado valora actualmente PayPal a 7,6 veces los beneficios.

Suponemos que el PER se reducirá a 6,7 veces durante nuestro periodo de previsión. La incertidumbre a corto plazo derivada de la ejecución del pago con marca pesa sobre el múltiplo.

La empresa se enfrenta a una intensa competencia de métodos de pago alternativos, especialmente en mercados internacionales como Alemania.

A medida que PayPal demuestre mejoras en la ejecución de sus tres prioridades estratégicas y demuestre la eficacia de sus programas de inversión, la empresa debería obtener un múltiplo más alto en relación con las medias históricas.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

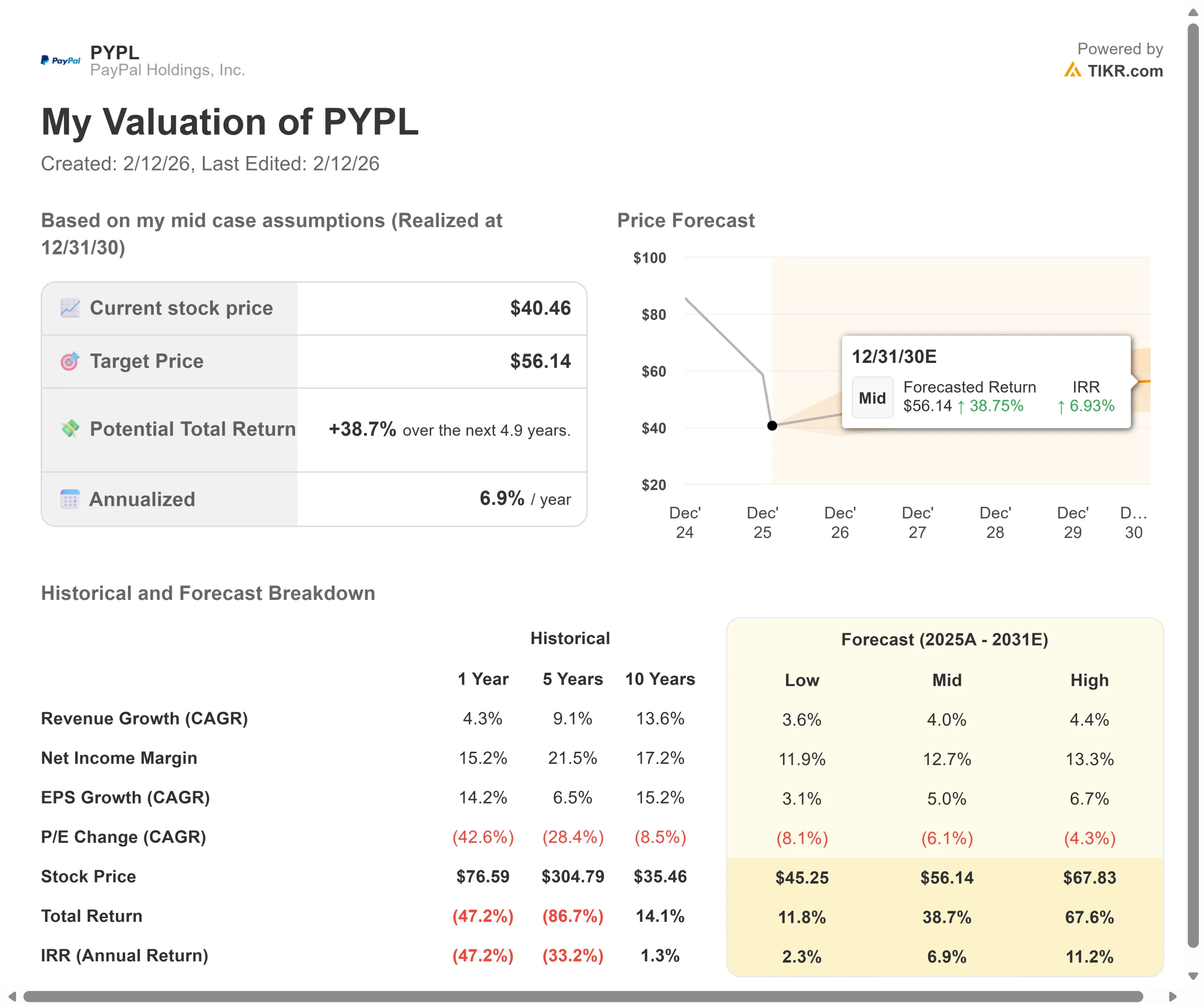

Los pagos digitales se enfrentan a rápidos ciclos de innovación y a cambios en las preferencias de los consumidores. A continuación se muestra cómo podrían comportarse las acciones de PayPal en diferentes escenarios hasta diciembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 3,6% y los márgenes de ingresos netos se comprimen hasta el 11,9%, los inversores seguirán obteniendo una rentabilidad total del 11,8% (2,3% anual).

- Caso medio: Con un crecimiento del 4,0% y unos márgenes del 12,7%, esperamos una rentabilidad total del 38,7% (6,9% anual).

- Caso alto: Si la ejecución de las compras de marca supera las expectativas, impulsando un crecimiento de los ingresos del 4,4% mientras PayPal mantiene unos márgenes del 13,3%, la rentabilidad total podría alcanzar el 67,6% (11,2% anual).

Vea lo que piensan los analistas sobre las acciones de PYPL en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de la estrategia de tres pilares, la adopción satisfactoria por parte de los vendedores de experiencias rediseñadas y la capacidad de PayPal Plus para impulsar la formación de hábitos en los consumidores.

En el peor de los casos, el pago con marca sigue disminuyendo y las inversiones no generan los beneficios esperados.

En el mejor de los casos, la adopción de la biometría se acelera más rápido de lo previsto, la presentación ascendente genera importantes ganancias de cuota y Venmo supera las expectativas de ingresos.

¿Cuánto pueden subir las acciones de PayPal a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!