Datos clave de las acciones de Corning

- Precio actual: 255,69 $

- Precio objetivo (medio): ~425 $

- Precio objetivo del mercado: ~206 $

- Rentabilidad total potencial: ~66 %

- TIR anualizada: ~12 % / año

- Reacción ante los resultados: -0,75 % (28 de abril de 2026, informe del primer trimestre)

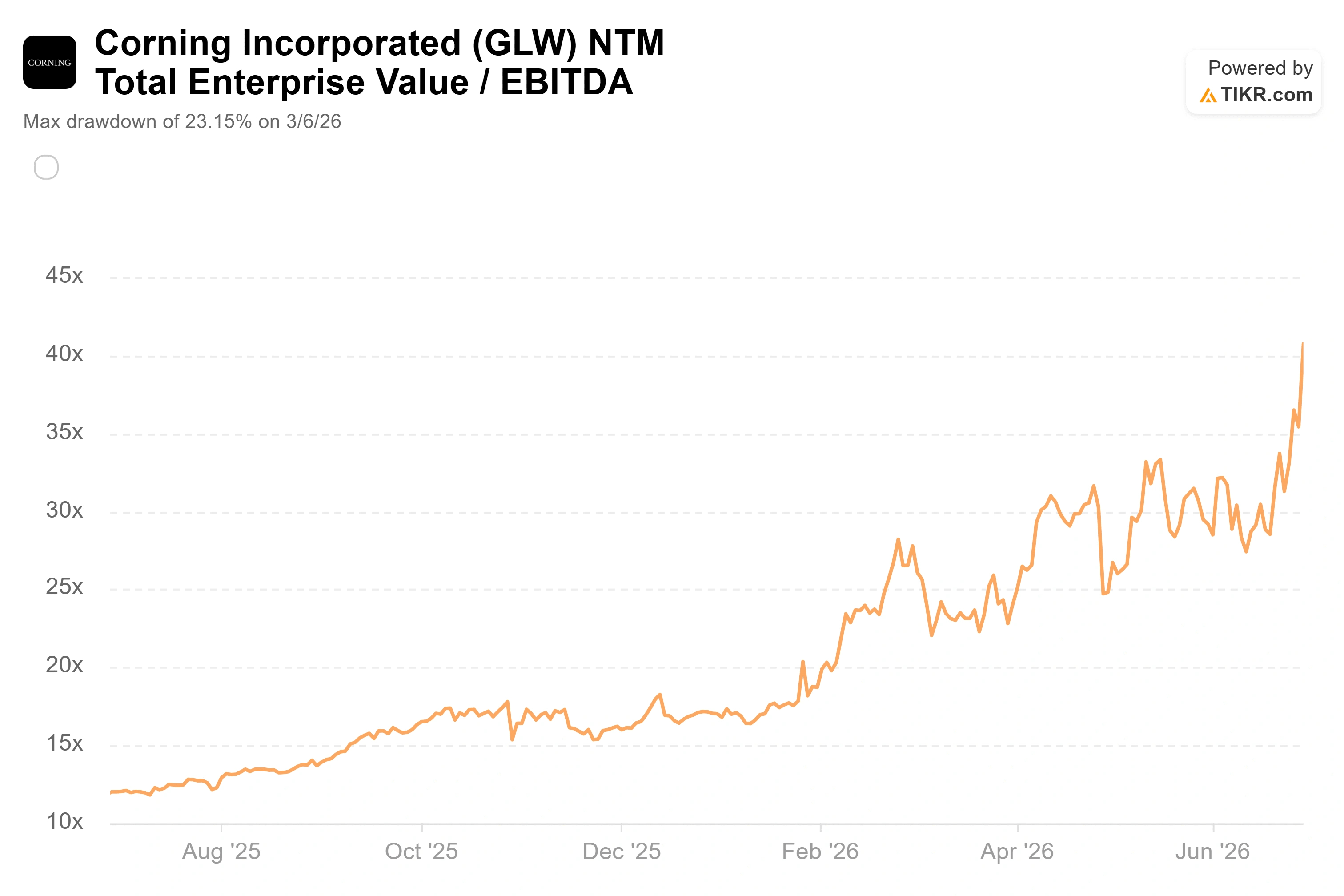

- Caída máxima: 23,15 % (6 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Corning (GLW) acaba de cerrar en un máximo histórico en un día en el que prácticamente no hubo novedades en la propia empresa. Las acciones cerraron a 255,69 dólares el 29 de junio, con una subida del 15,67 %, después de que una serie de acontecimientos mecánicos, ligados al calendario, impulsaran de golpe la entrada de capital de los fondos en la acción. Ese día no se publicaron resultados ni se anunciaron nuevos contratos. Las compras fueron, en gran medida, de carácter estructural.

Esa es la extraña tensión que se cierne sobre este valor en estos momentos. El negocio subyacente ha cambiado de verdad y, sin embargo, la última etapa de una subida del 192 % en lo que va de año se vio impulsada por mecánicas de índices y del calendario, no por nuevas noticias fundamentales. Los alcistas ven una empresa de materiales que por fin se ha convertido en una empresa de infraestructura de IA. Los bajistas ven a un fabricante de vidrio con 175 años de antigüedad que cotiza a 123 veces los beneficios históricos, en parte porque se indicó a los fondos pasivos que aumentaran su posición en ella. La pregunta que el mercado aún no puede responder es qué versión está determinando el precio.

Por qué las acciones de Corning subieron en 2026 por la mecánica de los índices, y no por los beneficios

El principal catalizador fue la reconfiguración de FTSE Russell. Cada mes de junio, FTSE Russell recalcula qué acciones deben formar parte de sus índices estadounidenses y si cada una de ellas se clasifica como de crecimiento o de valor. Según LSEG, los cambios de estilo de 2026 entraron en vigor al inicio de la sesión bursátil del 29 de junio, el mismo día en que GLW se disparó. Corning pasó a situarse en el lado de «crecimiento» de los índices de estilo de Russell, y aproximadamente 12 billones de dólares tienen como referencia la familia Russell, por lo que una reponderación de esa magnitud atrae compras reales a medida que los fondos de crecimiento se reequilibran.

Los movimientos de los índices suelen anunciarse con semanas de antelación y, en gran medida, ya se descontan en los precios antes de la fecha de entrada en vigor, por lo que una subida del 16 % en un solo día apunta a más de un factor impulsor. Se acumularon dos efectos de calendario. Los inversores se posicionaron de cara al dividendo de Corning de 0,28 dólares por acción, pagadero el 29 de septiembre a los titulares registrados a 31 de agosto, y el «maquillaje de balances» de fin de trimestre —en el que los fondos añaden valores con buen rendimiento antes de la publicación de resultados— echó más leña al fuego en el último día hábil del segundo trimestre. En lo que va de mes, la acción ya había subido aproximadamente un 41 % antes de este acontecimiento. Nada de esto cambia la tesis a largo plazo, pero, en conjunto, explica por qué el movimiento fue tan brusco y tan rápido.

La razón por la que la reclasificación tuvo tanta importancia es precisamente lo que situó a Corning en el segmento de crecimiento en primer lugar. La empresa lleva dos años reorientando su negocio en torno a los centros de datos. Optical Communications, su negocio de fibra y cable, creció un 36 % el último trimestre, y tres de las empresas que más invierten en tecnología a nivel mundial han firmado ya acuerdos de suministro a largo plazo: Meta se comprometió a invertir hasta 6 000 millones de dólares en enero, NVIDIA le siguió en mayo con una aportación de capital, y Amazon firmó un acuerdo plurianual de fibra óptica en junio. Esa es la historia a la que el índice finalmente se ha puesto al día.

Consulta las estimaciones históricas y futuras de las acciones de Corning (¡es gratis!) >>>

Lo que la dirección está prometiendo realmente

Los acuerdos importan menos por su volumen que por su estructura, y ahí es donde la dirección ha sido más clara. En la conferencia tecnológica de J.P. Morgan celebrada el 19 de mayo, el director financiero, Edward Schlesinger, describió el acuerdo con NVIDIA en términos sencillos: «En realidad, NVIDIA está aportando un pago anticipado de varios miles de millones de dólares para respaldar esa inversión de capital y, además, está realizando una inversión en capital». Esa frase resume en sí misma todo el argumento alcista. El cliente financia la fábrica y se compromete a llenarla, lo que elimina el riesgo clásico de que Corning construya una costosa capacidad y luego espere una demanda que quizá nunca llegue.

El plan asociado a esos acuerdos es ambicioso. La dirección ha ampliado su marco de crecimiento «Springboard», elevando el objetivo de volumen de ventas a 40 000 millones de dólares para finales de 2030, con un mínimo de alta confianza situado entre 35 000 y 40 000 millones de dólares. Schlesinger describió el motor que impulsa todo esto como el crecimiento del negocio empresarial a «1,5 veces la tasa de crecimiento de las GPU» durante los próximos años. Para una empresa que facturó unos 16.4 mil millones de dólares en 2025, eso supone más que duplicar la cifra, respaldado en parte por los pagos anticipados de los clientes.

He aquí por qué esa cita debería ser importante para los inversores: los pagos anticipados y los compromisos de volumen mínimo marcan la diferencia entre una cartera de pedidos y una previsión. Si el efectivo llega antes de que se haya creado la capacidad, el crecimiento se acerca más a lo contratado que a lo esperado. Esa es precisamente la característica que necesita una acción con esta valoración para mantenerse firme.

La valoración es el argumento fundamental

Y la valoración es elevada según cualquier criterio objetivo. A 255,69 dólares, Corning cotiza a aproximadamente 123 veces los beneficios de los últimos doce meses y a unas 76 veces los beneficios previstos, niveles que el mercado suele reservar para el sector del software, no para un fabricante con un uso intensivo de capital. Los analistas no han seguido el ritmo del precio. El precio objetivo medio de los analistas se sitúa en torno a los 206 dólares, por debajo del cierre de la acción, y el desglose actual es de 11 recomendaciones de «Comprar», 1 de «Superar al mercado», 4 de «Mantener», 1 de «Por debajo del mercado» y 1 de «Vender». Un precio objetivo de consenso por debajo del precio de mercado indica que el repunte ha superado a los analistas que cubren la acción.

La comparación con el sector acentúa esta idea. En términos de EV/EBITDA de los próximos doce meses, Corning cotiza a unas 40,7 veces, frente a las aproximadamente 35,0 veces de Coherent y las 21,5 veces de IPG Photonics, con una mediana del grupo de referencia cercana a las 21,6 veces. Así pues, Corning presenta un múltiplo cercano al doble de la mediana de sus competidores del sector óptico. Esta prima está parcialmente justificada. Corning cuenta con acuerdos firmados con hiperescaladores y con una base de fabricación integrada en EE. UU. de la que carecen los demás, y es el proveedor designado de NVIDIA, Meta y Amazon. Pero «justificada en parte» no es lo mismo que «totalmente descontada», y con un PER de 40 veces el EBITDA futuro, la acción está valorando ese plan de gran confianza como si ya se hubiera materializado.

Los bajistas tienen dos indicadores a corto plazo que merece la pena tener en cuenta. Las previsiones de ventas principales del segundo trimestre se situaron en unos 4.6 mil millones de dólares, ligeramente por debajo del consenso de aproximadamente 4.67 mil millones de dólares, y los iniciados vendieron un volumen significativo de acciones durante el repunte de junio, incluyendo más de 30 millones de dólares en ventas reveladas cerca de los máximos. Ninguno de estos factores invalida la tesis. Ambos son motivos para cuestionar si una subida vertiginosa del 16 %, impulsada principalmente por los flujos de los índices y los efectos de calendario, supuso que el mercado descubriera valor o simplemente que se viera empujado a comprar.

La cuestión del efectivo es la que realmente decide esto. El flujo de caja libre fue de 1.72 mil millones de dólares en 2025, y el gasto de capital está aumentando para financiar la expansión de la línea óptica. Una acción con una valoración tan elevada necesita que los beneficios se conviertan en efectivo, y no al revés. La respuesta de Schlesinger se centró en el momento: argumentó que los ingresos netos incrementales deberían «convertirse en efectivo casi al 100 %», lo que elevaría la conversión global a medida que se generen los nuevos ingresos. Si eso se cumple, el elevado gasto de capital actual es una fase de inversión. Si falla, un múltiplo de tres dígitos tiene muy poco en qué apoyarse.

Comprueba cómo se comporta Corning frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 255,69 $

- Precio objetivo (medio): ~425 $

- Rentabilidad total potencial: ~66 %

- TIR anualizada: ~12 % / año

Utilizando el escenario intermedio del TIKR, que se materializa el 31 de diciembre de 2030, el modelo apunta a un precio objetivo de alrededor de 425 $, lo que supone una revalorización total de aproximadamente el 66 % en unos 4,5 años, con una TIR de alrededor del 12 % anual. Aquí se utiliza el escenario medio en lugar del escenario optimista porque el potencial alcista ya está parcialmente reflejado en el precio, y la cuestión más interesante es si la acción puede seguir comportándose bien aunque no todo salga a la perfección.

Dos factores impulsan los ingresos en el modelo. El primero es la demanda óptica empresarial vinculada a la expansión de los centros de datos, que la dirección espera que crezca aproximadamente 1,5 veces más rápido que el crecimiento de las GPU. El segundo es la cartera más amplia de productos ópticos y emergentes, que incluye la fibra para operadores, la energía solar y la oportunidad incipiente en fotónica, cuyo mercado la dirección estima que alcanzará los 10 000 millones de dólares en 2030. El motor de los márgenes es el apalancamiento operativo: Corning ha elevado el margen operativo del 16 % a alrededor del 20 % y espera mantenerse en ese nivel o por encima de él a medida que crece, y el modelo prevé que el margen de beneficio neto se acerque al 18 % en el escenario medio.

El principal riesgo es la conversión. Si el gasto de capital en la expansión del negocio óptico hace que el flujo de caja libre siga por detrás de los beneficios netos, la valoración pierde su sustento.

El lado positivo: la contracción de la demanda de los hiperescaladores y los pagos anticipados de los clientes permiten a Corning acumular ingresos a una tasa de dos dígitos medios, cercana al 15,6 % que asume el modelo y por debajo de la propia proyección de la dirección para el conjunto de la empresa, de aproximadamente el 19 %, al tiempo que mejora la conversión de efectivo y justifica la prima.

El lado negativo: el ciclo de inversión en IA se enfría o el punto de inflexión de la fotónica se retrasa más allá de 2027, y una acción que cotiza a 76 veces los beneficios futuros se revaloriza drásticamente en comparación con sus competidores.

Conclusión

La próxima prueba de fuego serán los resultados del segundo trimestre, a finales de julio. Hay que prestar atención sobre todo a una cifra: el crecimiento de las comunicaciones ópticas. El trimestre pasado creció un 36 %. Una cifra que se mantenga entre el 30 % y el 35 %, junto con un flujo de caja libre que empiece a reducir la brecha con el beneficio neto, confirmaría que los contratos con los hiperescaladores se están materializando y abriría el camino hacia unos 425 dólares, una base que no depende de los flujos de los índices. Una desaceleración clara, u otro trimestre en el que la conversión de efectivo se quede rezagada, sugeriría que el repunte de junio fue un acontecimiento mecánico disfrazado de fundamental. Con un PER de 123 veces los beneficios, Corning no se ganará el beneficio de la duda por mucho tiempo, y el informe de finales de julio será el momento en que el mercado deje de reaccionar a la reorganización de los índices y vuelva a centrarse en el negocio.

¿Deberías invertir en Corning?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Corning» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Corning junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Corning en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!