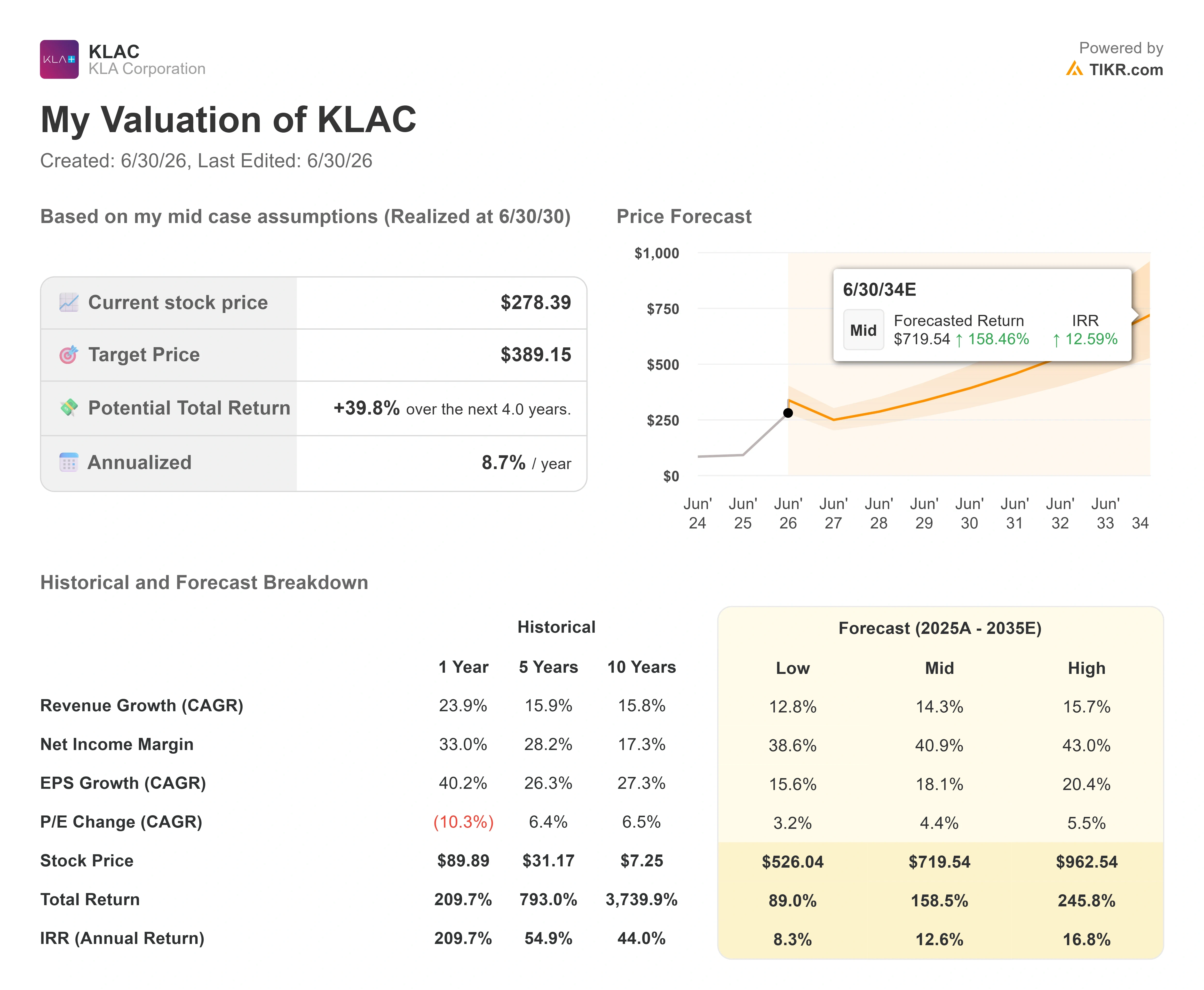

Datos clave de las acciones de KLA Corporation

- Precio actual: 278,39 $

- Precio objetivo (medio): ~390 $

- Precio objetivo del mercado (media): ~214 $

- Precio objetivo del mercado (máximo, Cantor): 325 $

- Rentabilidad total potencial: ~40 %

- TIR anualizada: ~9 % / año

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

KLA Corporation (KLAC) cerró con una subida del 11,97 % el 29 de junio, un repunte de casi 30 dólares hasta los 278,39 dólares, que se produjo seis días después de que la misma acción cayera más de un 9 % a raíz de las malas noticias de otra empresa. Esa oscilación brusca es la clave de la historia. El repunte fue brusco, rápido y empujó a una acción que los bajistas acababan de abandonar por estar sobrevendida de vuelta hacia sus máximos. La pregunta que se hacen ahora los inversores es sencilla: ¿se trató de una revalorización fundamental o de un repunte de alivio impulsado por el posicionamiento?

La causa inmediata es fácil de identificar. El 29 de junio, Cantor Fitzgerald elevó su precio objetivo para KLAC de 250 a 325 dólares y mantuvo una calificación de «sobreponderar». Esos 325 dólares son ahora el objetivo más alto de Wall Street. La firma definió la expansión de la infraestructura de IA como un ciclo generacional de los semiconductores, duradero y prolongado por las restricciones de suministro, con unos ingresos totales del sector que podrían alcanzar los 3,5 billones de dólares en 2030. Esa es la magnitud de todo el mercado de semiconductores, no la cuota de KLA en él, pero, como proveedor dominante de control de procesos, KLA capta una cuota cada vez mayor del gasto en equipamiento que ese crecimiento requiere.

Aquí radica la tensión. El analista más optimista de Wall Street acaba de fijar el precio objetivo en 325 dólares, aproximadamente un 17 % por encima del precio actual, pero el precio objetivo medio de los analistas se sitúa en torno a los 214 dólares, por debajo del nivel al que cotiza la acción en este momento. Así pues, una firma muy seguida ve un claro potencial alcista, mientras que el consenso apunta a una caída. Ninguna de las dos puede tener razón, y la diferencia entre ambas es precisamente lo que hace que sea difícil predecir el valor de las acciones de KLA en 2026.

Por qué se produjo el repunte justo en ese momento

El contexto fue tan importante como el catalizador. KLA había caído un 9,17 % el 23 de junio tras un informe que indicaba que la surcoreana SK Hynix estaba ralentizando la expansión de su memoria de alto ancho de banda —la memoria apilada que alimenta los chips de IA— para proteger los márgenes de la DRAM convencional. Esa medida no tenía nada que ver con el propio negocio de KLA. Afectó a todo el complejo de la memoria para IA, y KLA cayó junto con el resto del sector.

A finales de la semana pasada, la acción se encontraba técnicamente sobrevendida. Cuando la nota de Cantor llegó a una base de posiciones cortas ya muy extendida, el repunte fue violento. La cobertura de posiciones cortas amplificó el movimiento, razón por la cual una simple subida del precio objetivo se tradujo en una subida de casi el 12 % en la sesión, en lugar de un 2 %. Esa dinámica tiene dos caras. Explica la magnitud del repunte, pero también significa que parte del movimiento fue mecánico, no un reflejo de los fundamentos.

Sin embargo, los fundamentos subyacentes llevan meses consolidándose. En la Conferencia Global de Tecnología de Bank of America celebrada el 3 de junio, el director financiero Bren Higgins situó el mercado de equipos de fabricación de obleas para 2026 —las herramientas que compran los fabricantes de chips para producir semiconductores— en «más de 140 000 millones de dólares» y afirmó que podría acabar siendo «un poco más sólido que eso». Al año siguiente, sus declaraciones fueron aún más llamativas. «La visibilidad es realmente notable, ya que estamos a mitad de 2026 y ya se habla de 2027 con expectativas de crecimiento significativas», afirmó Higgins. Esto es importante porque una visibilidad de la cartera de pedidos tan temprana indica que los clientes están reservando franjas horarias de entrega para las fábricas que se inaugurarán en 2027, lo que convierte la urgencia de hoy en los ingresos de mañana.

Consulta las estimaciones históricas y futuras de las acciones de KLA Corporation (¡Es gratis!) >>>

La cifra del embalaje que no deja de crecer

El dato de crecimiento más concreto que aportó Higgins se refería al encapsulado avanzado, el proceso de fase final que consiste en conectar y apilar chips, del que dependen cada vez más los procesadores de IA. Los ingresos de KLA por el control de procesos de encapsulado se encaminan hacia los 1.000 millones de dólares en 2026, frente a los 635 millones del año pasado y los aproximadamente 300 millones del año anterior. «Vamos a alcanzar los 1.000 millones de dólares en el sector del encapsulado, frente a los 635 millones del año pasado y los unos 300 millones del año anterior», afirmó Higgins. «Así que ha sido una racha impresionante».

Ese crecimiento es importante porque es estructural, no cíclico. Hace menos de tres años, KLA tenía menos del 1 % del mercado del encapsulado avanzado. Ahora cuenta con más del 6 %, y Higgins prevé alcanzar un rango de alrededor del 7,5 % para finales de año. A medida que los fabricantes de chips adoptan la unión híbrida y el apilamiento de chips, el encapsulado final exige una complejidad en la inspección que se asemeja cada vez más a la fabricación inicial de chips, lo que introduce las herramientas de KLA en un mercado que apenas existía para la empresa hace unos años.

Hay una razón por la que todo el negocio se potencia. Higgins lo dejó claro al describir por qué los chips de alto valor requieren más inspecciones: unos chips más grandes y valiosos implican que un solo defecto destruye una mayor parte del rendimiento, por lo que los clientes inspeccionan más, no menos. KLA cuenta con una cuota de control de procesos aproximadamente 7,5 veces superior a la de su competidor más cercano, lo que convierte ese reflejo de «inspeccionar más» en un impulso directo para los ingresos.

Lo que realmente indica la valoración

Aquí es donde se enfrentan los alcistas y los bajistas. KLA cotiza a unas 48 veces el EV/EBITDA de los próximos doce meses según TIKR, frente a una mediana del sector cercana a 33 veces. ASML se sitúa en torno a 36 veces, Applied Materials en torno a 40 veces y Lam Research en torno a 47 veces según el mismo indicador. KLA presenta el múltiplo más elevado de su grupo de referencia, y esa prima es el centro del debate. Los alcistas sostienen que está justificada: los mejores márgenes de su sector, un negocio de servicios con el 80 % de los ingresos amparados por contratos a largo plazo y una cuota de mercado cada vez mayor en un mercado en expansión. Los pesimistas sostienen que un líder en control de procesos vinculado a un mercado final cíclico no debería cotizar con los múltiplos propios de las empresas de software de crecimiento, y que el precio objetivo de consenso de 214 dólares es precisamente lo que refleja el mercado.

Las cifras publicadas respaldan el argumento de la calidad. El margen bruto de KLA se sitúa en el 61,4 % y su margen operativo en el 41,7 % sobre una base acumulada, ambos muy por delante del resto de fabricantes de equipos. El riesgo que mantiene la prima en niveles razonables es la geografía. China aportó aproximadamente 4.04 mil millones de dólares de los 12.16 mil millones de ingresos de KLA en el ejercicio fiscal 2025, y se espera que el endurecimiento de los controles de exportación de EE. UU. reduzca esa aportación. Un múltiplo de prima, sumado a un riesgo político concentrado, es una combinación que puede provocar un rápido reajuste de la valoración en cualquier dirección.

También hay un matiz en el flujo de caja real que merece la pena tener en cuenta. La conversión del flujo de caja libre de KLA no ha cumplido las estimaciones en los últimos trimestres, a pesar de que los beneficios superaron las previsiones, y el flujo de caja libre declarado en el trimestre de marzo se situó por debajo de las expectativas del mercado. Para una acción cuyo precio se basa en que todo salga bien, la brecha entre los beneficios contables y la generación de efectivo es el tipo de detalle que determina si se mantiene un múltiplo de 48x.

Comprueba cómo se comporta KLA Corporation frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 278,39 $

- Precio objetivo (medio): ~390 $

- Rentabilidad total potencial: ~40 %

- TIR anualizada: ~9 % / año

Según el escenario medio de TIKR, el modelo apunta a un precio objetivo de alrededor de 390 $ para mediados de 2030, lo que implica una rentabilidad total de aproximadamente el 40 % respecto al precio actual, o alrededor del 9 % anualizado. Ese escenario moderado se basa en una tasa de crecimiento compuesto anual (CAGR) de los ingresos de alrededor del 14 % a partir de la base de 12 160 millones de dólares de KLA para el ejercicio fiscal 2025. Los dos principales motores de los ingresos son el control de procesos de encapsulado avanzado, que parte de una base de 1.000 millones de dólares, y la creciente intensidad de las inspecciones en los nodos de DRAM de vanguardia, a medida que la litografía EUV añade más pasos de control por capa. El motor de los márgenes es el apalancamiento operativo, y la dirección se ha fijado como objetivo unos márgenes brutos del 63 % al 64 % y el extremo superior de su rango de margen operativo estructural, situado entre el 40 % y el 50 %; la hipótesis del margen de beneficio neto en el escenario intermedio se sitúa en torno al 41 %.

El lado positivo: si la interpretación de Cantor sobre un ciclo plurianual marcado por las restricciones de suministro resulta acertada, la aceleración en la segunda mitad del año y el aumento de la cuota de mercado en el sector del encapsulado impulsarán conjuntamente los beneficios y el múltiplo al alza.

El lado negativo: una escalada de los controles a la exportación por parte de China afectaría a la base de ingresos de 4.04 mil millones de dólares en la que se basa el modelo, y el múltiplo de prima se comprimiría rápidamente. Cabe destacar que la rentabilidad anualizada del modelo, de alrededor del 9 %, se sitúa entre el optimismo de Cantor (325 dólares) y la cautela de Wall Street (214 dólares), lo que nos recuerda que, incluso en el escenario alcista, se trata de una rentabilidad compuesta de un solo dígito alto, no de una duplicación.

Conclusión

El repunte del 29 de junio mostró lo que hace el mercado cuando un valor de calidad, muy castigado, recibe un nuevo objetivo alcista partiendo de una situación de sobreventa. No reveló quién tiene razón. Esa respuesta llegará el 30 de julio, cuando KLA publique los resultados del cuarto trimestre fiscal frente a unas previsiones de ingresos de unos 3.575 mil millones de dólares. Hay que fijarse en dos cosas, no solo en una. Una cifra de ingresos igual o superior a esa previsión confirmaría el repunte del segundo semestre en el que se basa toda la tesis. Pero hay que prestar igual atención al flujo de caja libre: otro trimestre en el que la conversión de efectivo vaya a la zaga de los resultados por encima de lo esperado daría a los bajistas el argumento de la valoración, incluso si se superan las expectativas de ingresos. Si se superan las previsiones en ambos aspectos, el objetivo de 325 dólares estará respaldado por los datos. Si se queda corto en cualquiera de ellos, el consenso de 214 dólares empezará a parecer la cifra más realista.

¿Deberías invertir en KLA Corporation?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «KLA Corporation» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de KLA Corporation junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza KLA Corporation en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!