Puntos clave

- El modelo de TIKR prevé un precio objetivo de unos 307 dólares para las acciones de Salesforce, con un crecimiento anual aproximado del 15 %, frente a los 25 dólares para las acciones de The Trade Desk, con un crecimiento del 7 %.

- El crecimiento de los ingresos de Salesforce, estimado en un 11 % según el consenso, se sustenta en 33 600 millones de dólares en obligaciones de rendimiento pendientes, que crecen un 13 % en moneda constante.

- Las acciones de The Trade Desk cotizan a 9 veces los beneficios futuros, frente a las 40 veces de hace quince meses, lo que supone la mayor contracción de su historia como empresa cotizada.

- Las acciones de Salesforce cotizan ahora a 11 veces los beneficios futuros, el múltiplo más bajo de toda su historia como empresa cotizada, a pesar de generar 14 500 millones de dólares en flujo de caja libre anual estimado.

- El principal riesgo para las acciones de Salesforce es el momento en que se monetizará Agentforce; en el caso de las acciones de The Trade Desk, es la continua debilidad del gasto publicitario en los sectores de bienes de consumo de uso diario (CPG) y automoción.

Las acciones de Salesforce son un bastión de las suscripciones, mientras que las de The Trade Desk siguen el ciclo publicitario

Tanto las acciones de Salesforce (CRM) como las de The Trade Desk (TTD) han caído más de un 30 % desde sus máximos recientes, pero los negocios que hay detrás de esas caídas no podrían ser más diferentes.

Una vende software de suscripción que las empresas utilizan para gestionar las relaciones con los clientes, dirigir equipos de ventas y, ahora, implementar agentes de IA.

La otra gestiona la mayor plataforma independiente para la compra programática de publicidad digital, y su suerte está directamente ligada a cuánto gastan las marcas en publicidad. La caída simultánea de ambas acciones invita a una comparación natural, pero para elegir entre ellas hay que entender por qué el mercado ha castigado a cada una y si ese castigo ha sido proporcional al riesgo real.

Salesforce es una empresa con unos ingresos anuales de 46 000 millones de dólares (según sus previsiones para el ejercicio fiscal 2027) que se sustenta casi en su totalidad en suscripciones recurrentes.

En el primer trimestre, la empresa registró unos ingresos de 11.13 mil millones de dólares, lo que supone un aumento interanual del 13 %, con unas obligaciones de rendimiento pendientes actuales de 33.6 mil millones de dólares, que crecieron un 13 % en moneda constante. La dirección elevó las previsiones de ingresos para todo el año y reiteró un margen operativo no GAAP del 34 %.

La apuesta por la IA se está acelerando: los ingresos recurrentes anuales de Agentforce superaron los 1 000 millones de dólares, con 28,6 billones de tokens procesados en el trimestre, lo que supone un aumento del 152 % respecto al trimestre anterior.

Salesforce también ha puesto en marcha un programa acelerado de recompra de acciones por valor de 25 mil millones de dólares, lo que ha reducido su número de acciones diluidas en un 10 % respecto al año anterior.

El negocio se mantiene estable, la trayectoria de los márgenes va en aumento y el programa de retorno de capital es agresivo.

Por su parte, The Trade Desk opera en un entorno estructuralmente diferente.

La empresa obtuvo unos ingresos de 689 millones de dólares en el primer trimestre, lo que supone un aumento del 12 % respecto al año anterior, con la televisión conectada representando aproximadamente la mitad de su negocio y el audio creciendo más rápido que cualquier otro canal. La dirección prevé unos ingresos para el segundo trimestre de al menos 750 millones de dólares, lo que implica un crecimiento de aproximadamente el 9 %, una desaceleración respecto al 12 % del primer trimestre y al 18 % del año anterior.

El director ejecutivo, Jeff Green, calificó esta desaceleración de cíclica, no estructural, y señaló las presiones macroeconómicas sobre los anunciantes de productos de gran consumo y del sector de la automoción, que se enfrentan a aranceles y a un debilitamiento del consumo. Las firmas de acuerdos JBP de la empresa crecieron un 55 % interanual, siendo marzo el mes con mayor número de firmas registrado hasta la fecha, lo que sugiere que la plataforma está consiguiendo compromisos estratégicos incluso aunque el gasto a corto plazo se esté ralentizando.

The Trade Desk también se comprometió a alcanzar unos márgenes de EBITDA ajustado de al menos el 40 % para todo el año, en línea aproximadamente con los del año anterior.

La tensión entre estos dos negocios es el núcleo de esta comparación.

Salesforce se refuerza gracias a las renovaciones de suscripciones y a la creciente adopción de su plataforma, lo que la protege de las condiciones macroeconómicas de cualquier trimestre concreto. The Trade Desk obtiene sus ingresos de presupuestos publicitarios discrecionales que suben y bajan con el ciclo económico.

Ambas han registrado caídas del 30 % o más, pero la naturaleza del riesgo inherente a cada caída es fundamentalmente diferente.

Las previsiones sobre las acciones de Salesforce se mantienen estables, mientras que el crecimiento de las acciones de The Trade Desk se desacelera

El modelo de suscripción de Salesforce establece un suelo para su tasa de crecimiento que las empresas dependientes de la publicidad simplemente no tienen.

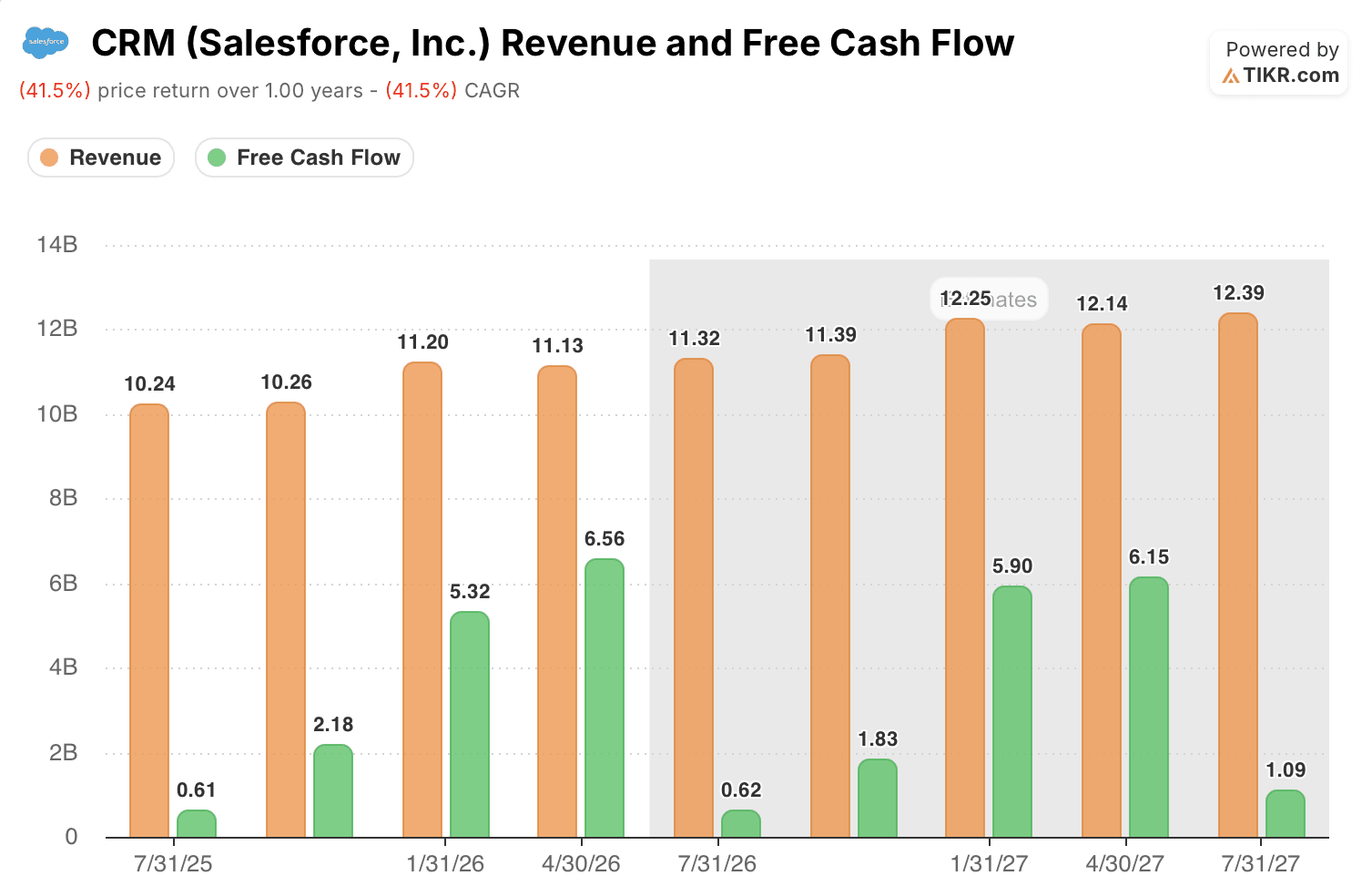

El consenso sobre los ingresos de Salesforce para el ejercicio fiscal 2027 se sitúa en aproximadamente 46 000 millones de dólares, y los analistas esperan que los ingresos trimestrales aumenten de forma constante desde los 11 320 millones de dólares del segundo trimestre hasta los 12 250 millones de dólares en el primer trimestre del ejercicio fiscal 2028, lo que refleja un crecimiento constante de entre el 9 % y el 11 % cada trimestre.

El flujo de caja libre muestra la misma tendencia estable: los analistas estiman un FCF anual de aproximadamente 14 500 millones de dólares para el ejercicio fiscal 2027, oscilando entre los 620 millones de dólares del segundo trimestre —tradicionalmente débil— y los 5 900 millones de dólares del cuarto trimestre, ya que las renovaciones de las empresas se concentran en la segunda mitad del año.

The Trade Desk está creciendo más rápido, pero su trayectoria es más irregular.

El consenso sobre los ingresos para el ejercicio fiscal 2026 asciende a unos 3.2 mil millones de dólares, lo que representa un crecimiento aproximado del 10 %, pero los analistas esperan que este se ralentice hasta el 8 % en el segundo trimestre, antes de recuperarse hasta el 11 % en el primer trimestre del año siguiente, a medida que se estabilicen los presupuestos publicitarios.

La caída ha situado las valoraciones de ambas acciones en niveles históricamente bajos, pero la situación es diferente para cada una de ellas.

Las acciones de Salesforce cotizan ahora a 11 veces los beneficios futuros, el múltiplo más bajo de toda su historia como empresa cotizada para un negocio que pasó la mayor parte de la última década cotizando entre 50 y 150 veces.

Por su parte, las acciones de The Trade Desk se han comprimido de forma aún más drástica, cayendo de casi 40 veces los beneficios futuros hace quince meses a tan solo 9 veces en la actualidad —por debajo del múltiplo de Salesforce por primera vez—, a pesar de que The Trade Desk solía cotizar con una prima significativa para reflejar su crecimiento más rápido.

El riesgo de las acciones de Salesforce radica en si los 1.000 millones de dólares de ingresos recurrentes anuales (ARR) de Agentforce se traducirán en un motor de crecimiento sostenido de los ingresos o si se estancarán como una característica adicional dentro de las licencias de usuario existentes.

El riesgo para las acciones de The Trade Desk es una prolongada contracción del gasto publicitario en los sectores de bienes de consumo de uso diario (CPG) y automoción que empuje el crecimiento por debajo de las previsiones de consenso durante varios trimestres.

El catalizador para las acciones de Salesforce es la reaceleración de los ingresos por suscripciones en la segunda mitad del año, a la que se ha comprometido la dirección. El catalizador para las acciones de The Trade Desk es el ciclo de resultados del tercer y cuarto trimestre, en el que unas comparaciones más favorables podrían confirmar si la desaceleración fue cíclica o estructural.

Las acciones de Salesforce crecen de forma constante; las de The Trade Desk retienen una mayor parte de cada dólar invertido en publicidad

Tanto Salesforce como The Trade Desk presentan márgenes brutos de entre el 77 % y el 78 % aproximadamente en términos acumulados, pero esa similitud superficial oculta realidades de rentabilidad muy diferentes en el fondo.

Los márgenes brutos de Salesforce se han mantenido prácticamente sin cambios durante dos años, oscilando entre el 77 % y el 78 % cada trimestre, independientemente de las condiciones macroeconómicas.

Esa consistencia es la clave: un negocio de suscripción con contratos empresariales fijos no pierde margen cuando la economía se ralentiza, porque sus ingresos no se ven afectados por ello.

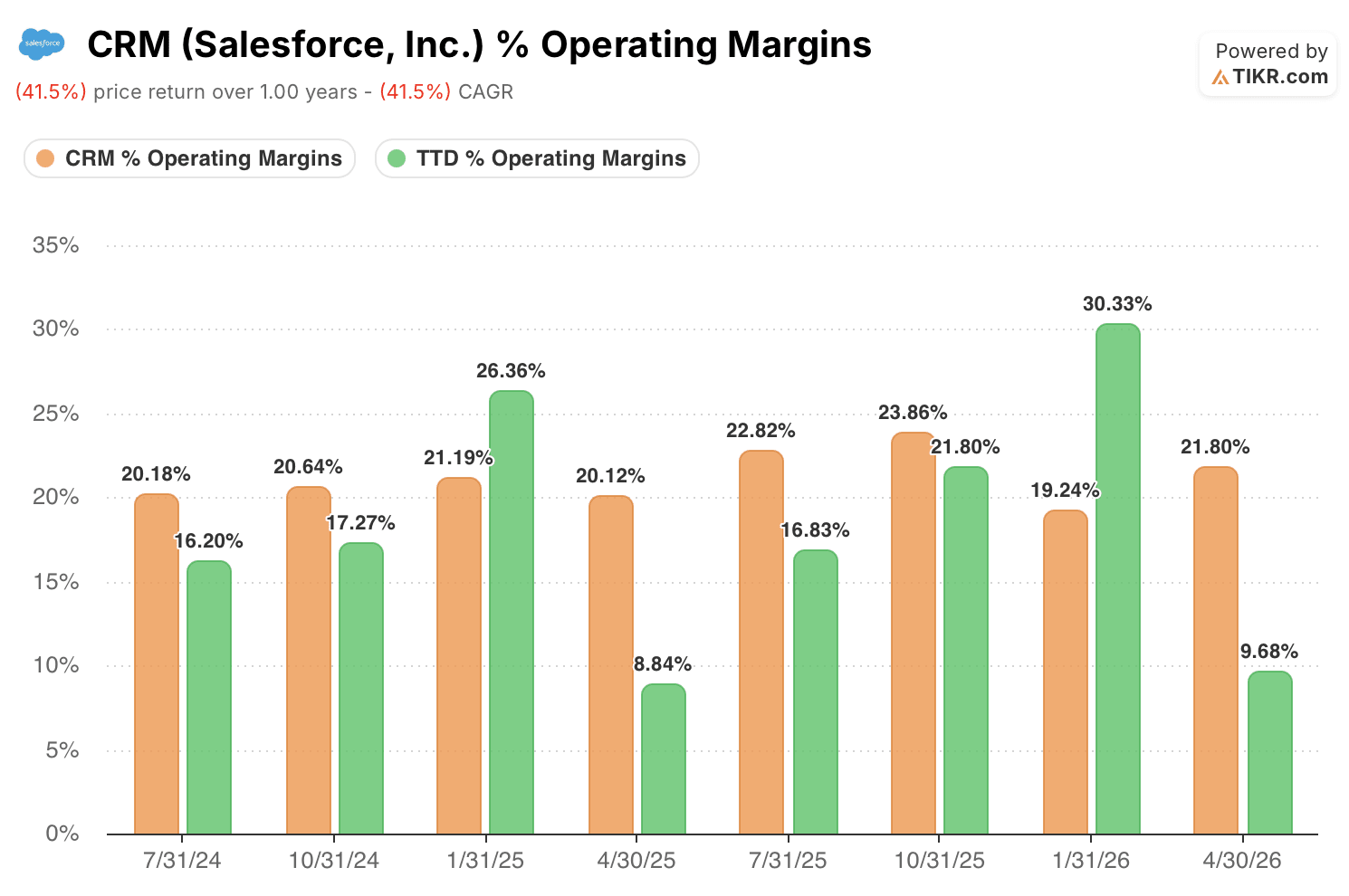

El margen operativo de Salesforce se ha ampliado en general desde el 20 % de hace dos años, llegando a alcanzar el 24 % antes de retroceder al 22 % en el último trimestre, mientras que The Trade Desk registró un 22 % en el tercer trimestre y un 30 % en el cuarto trimestre del año pasado, cifras que, a primera vista, parecen comparables, pero que ocultan el hecho de que en el primer trimestre se desplomó hasta apenas el 10 % al agotarse el gasto publicitario de las fiestas.

El perfil de rentabilidad de The Trade Desk es más volátil y con mayores oscilaciones, que es exactamente lo que cabría esperar de un negocio vinculado al ciclo publicitario.

Los márgenes brutos de TTD oscilan entre el 74 % en el primer trimestre —el trimestre estacionalmente más débil— y el 81 % en el cuarto trimestre, cuando el gasto publicitario de las fiestas inunda la plataforma, y los márgenes operativos siguen el mismo patrón, oscilando entre el 10 % en el primer trimestre y el 30 % en el cuarto.

El modelo de TIKR prevé un rendimiento del 15 % anual para las acciones de Salesforce frente al 7 % para las de The Trade Desk

El modelo de valoración de TIKR valora las acciones de Salesforce en aproximadamente 307 dólares para enero de 2031, lo que implica una rentabilidad total de alrededor del 94 % respecto al precio actual de aproximadamente 158 dólares, o aproximadamente un 15 % anual.

La rentabilidad anualizada del 15 % se basa en la dinámica de renovación de suscripciones, que ya ha demostrado un crecimiento trimestral de entre el 9 % y el 13 % en los últimos dos años, lo que convierte la hipótesis de ingresos del escenario medio en la estimación más conservadora de lo que este negocio ya ha demostrado ser capaz de lograr.

El objetivo es creíble siempre y cuando la adopción de Agentforce amplíe la plataforma en lugar de limitarse a sustituir los ingresos actuales basados en puestos de trabajo, y siempre que la disciplina en la gestión de la plantilla —que generó una expansión de los márgenes en el primer trimestre— se mantenga a lo largo del ejercicio fiscal 2030.

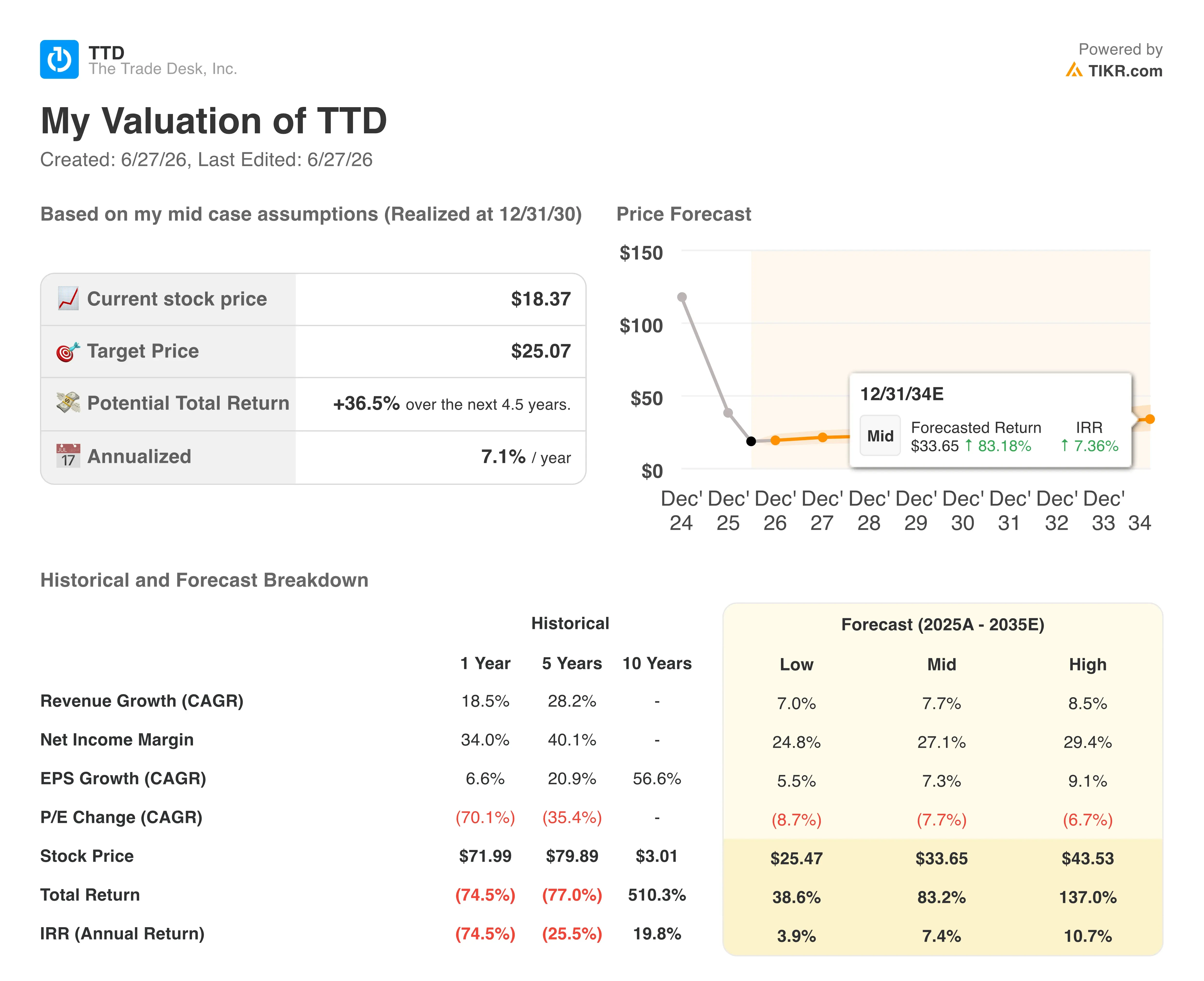

El modelo de valoración de TIKR valora las acciones de The Trade Desk en aproximadamente 25 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 37 % respecto al precio actual de aproximadamente 18 dólares, o aproximadamente un 7 % anual.

La rentabilidad anualizada del 7 % resulta notablemente modesta para una empresa cuyos ingresos crecieron un 18 % el año pasado y a una tasa de crecimiento compuesto anual (CAGR) del 28 % en los últimos cinco años, y refleja que el modelo tiene en cuenta la desaceleración actual en lugar de un escenario de recuperación.

El objetivo depende de que la adopción de la CTV siga desviando los presupuestos de la televisión lineal hacia los canales programáticos y de que el gasto publicitario en los sectores de bienes de consumo de uso diario (CPG) y automoción se estabilice en los niveles actuales.

Las acciones de Salesforce parecen infravaloradas en los niveles actuales, con una rentabilidad anualizada del 15 % respaldada por 33 600 millones de dólares en obligaciones contractuales pendientes y una base de suscriptores que nunca ha registrado un crecimiento orgánico negativo.

Las acciones de The Trade Desk parecen estar en una posición más modesta, con una rentabilidad anualizada del 7 % que refleja un riesgo real de ejecución en torno a la reaceleración del crecimiento en un modelo de negocio que sube y baja al ritmo de la confianza de los anunciantes.

El modelo de TIKR apunta a que la rentabilidad anualizada de las acciones de Salesforce es aproximadamente el doble que la de The Trade Desk, una diferencia que solo se reduciría si el crecimiento de The Trade Desk se acelerara de forma significativa con respecto a las previsiones actuales del consenso.

¿Deberías invertir en Salesforce o en The Trade Desk?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta las acciones de Salesforce y The Trade Desk y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja para ambas empresas.

Puedes crear una lista de seguimiento gratuita para vigilar a Salesforce y The Trade Desk junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de CRM y TTD en TIKR →