Puntos clave:

- Crecimiento espectacular de los pedidos: Vicor registró una relación entre pedidos y facturación superior a 2 en el primer trimestre de 2026, y su cartera de pedidos a un año aumentó un 70 % respecto al trimestre anterior, hasta alcanzar los 300 millones de dólares.

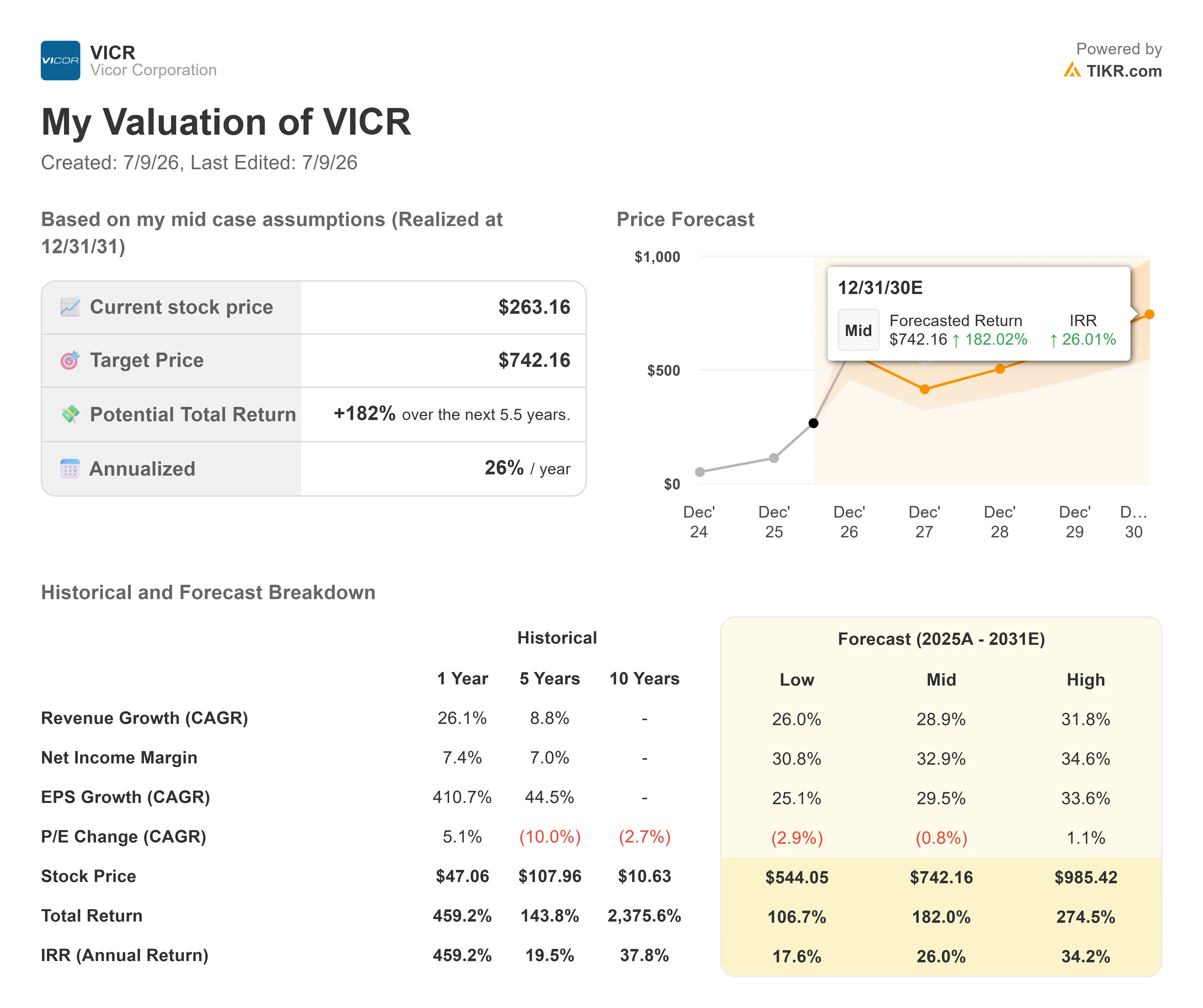

- Previsión del precio: Según las hipótesis actuales, la acción de VICR podría alcanzar los 469,32 dólares en diciembre de 2028.

- Ganancias potenciales: Ese objetivo implica una rentabilidad total del 78,3 % respecto al precio actual de 263,16 dólares.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento anualizado de aproximadamente el 26,2 % durante los próximos dos años y medio.

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis)>>>

Vicor Corporation (VICR) no es una empresa muy conocida, pero fabrica algo que todos los centros de datos de IA necesitan desesperadamente: tecnología de suministro de energía capaz de canalizar enormes cantidades de corriente directamente a los chips de próxima generación. La acción ha subido un 477 % durante el último año, a medida que esa necesidad se ha vuelto urgente.

Los ingresos del primer trimestre de 2026 alcanzaron los 113 millones de dólares, un 20 % más que el año anterior. La dirección prevé que los ingresos del segundo trimestre se sitúen en casi 126 millones de dólares y los del año completo 2026, en casi 570 millones de dólares.

No son cifras insignificantes para una empresa que el primer trimestre del año pasado solo facturó 94 millones de dólares. La cartera de pedidos, que asciende a 300 millones de dólares con un ratio «book-to-bill» superior a 2, indica que la demanda está superando lo que Vicor puede suministrar actualmente.

Lo que indica el modelo sobre las acciones de Vicor Corporation

Hemos analizado Vicor desde la perspectiva de un negocio con dos motores: una empresa de productos de alimentación avanzados en rápido crecimiento y una actividad de concesión de licencias de propiedad intelectual cada vez más valiosa.

La tecnología clave en el centro de las perspectivas alcistas es el suministro vertical de energía, o VPD.

- Los chips modernos de IA requieren enormes cantidades de corriente a voltajes muy bajos; imagínese suministrar 2.000 amperios a menos de un voltio a un procesador.

- Las soluciones existentes no pueden hacerlo de forma eficiente. La solución VPD de segunda generación de Vicor ofrece una densidad de corriente de 3 amperios por milímetro cuadrado y un factor de multiplicación de corriente de hasta 40 veces, todo ello en un paquete de tan solo 1,5 milímetros de grosor.

- Esa combinación —alta densidad de corriente, alta multiplicación de corriente y grosor extremadamente reducido— es lo que hace que funcionen los procesadores de IA de próxima generación a escala de oblea y basados en chiplets.

- Los competidores que han copiado el diseño de primera generación de Vicor se están topando con límites físicos que hacen imposible el escalado.

- El cliente principal —que, según se cree, es Cerebras Systems— se encuentra en una fase de rápido aumento de la producción de su motor a escala de oblea.

- Se espera que la solución VPD de segunda generación de Vicor comience a implantarse con este cliente antes de que termine el año, a lo que seguirán otros clientes de HPC a medida que la capacidad lo permita.

La segunda vía de negocio es la concesión de licencias de propiedad intelectual.

- Vicor ha obtenido su primera orden de exclusión de la ITC, tiene un segundo caso ante la ITC que afecta a otros productos, y

- el director ejecutivo, Patrizio Vinciarelli, ha sugerido que es posible un tercer caso.

- Los ingresos por regalías podrían crecer hasta alcanzar el 50 % de los ingresos por productos con el tiempo, según ha afirmado la dirección. Eso supone un margen de casi el 100 %.

- Un hiperescalador y varios fabricantes de equipos originales (OEM) ya son licenciatarios, y la dirección cree que la mayoría de los principales clientes acabarán necesitando una licencia de Vicor a medida que se amplíe la infraestructura de IA.

- En cuanto a la capacidad, Vicor ha identificado una estrategia para ampliar su primera planta de fabricación, pasando de 1.000 millones a 1.500 millones de dólares en ingresos anuales. Se está planificando una segunda planta, y Vicor se centra ahora en los edificios existentes para acelerar el calendario.

Partiendo de una previsión de crecimiento anual de los ingresos del 35,9 % y unos márgenes operativos del 35,2 %, con un PER de salida de 49,6 veces, nuestro modelo prevé que VICR alcance los 469,32 dólares en diciembre de 2028. Esto supone una rentabilidad total del 78,3 %, o del 26,2 % anualizado.

La hipótesis de un PER de 49,6x se sitúa por debajo del múltiplo NTM actual de VICR, de 69,7x, y de su media anual de 62,9x, lo que refleja una compresión razonable a medida que el crecimiento madura. Los márgenes de EBIT históricos son de solo el 18,1 %, por lo que la hipótesis del 35,2 % requiere una ejecución sustancial tanto en la escala de ingresos como en los ingresos por licencias.

Nuestras hipótesis de valoración

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR te permite introducir tus propias hipótesis sobre el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Estos son los datos que hemos utilizado para las acciones de Vicor Corporation:

1. Crecimiento de los ingresos: 35,9 %

Vicor Corporation aumentó sus ingresos un 26,1 % el año pasado partiendo de una base baja, y la previsión para todo el año 2026, de 570 millones de dólares, implica un crecimiento de aproximadamente el 50 % con respecto a 2025.

La hipótesis del 35,9 % refleja un fuerte impulso hasta 2028, a medida que se acelera la implantación de la segunda generación de VPD y aumentan los ingresos por licencias, al tiempo que se reconoce que el hipercrecimiento rara vez se mantiene indefinidamente.

2. Márgenes operativos: 35,2 %

Los márgenes de EBIT acumulados son de solo el 18,1 %, pero el negocio aún se encuentra en una fase temprana de expansión.

Los márgenes brutos se situaron en el 55,2 % en el primer trimestre, lo que apunta a una sólida rentabilidad subyacente.

A medida que los ingresos por licencias crezcan con márgenes cercanos al 100 % y los costes fijos se absorban gracias al aumento de los ingresos, es posible alcanzar márgenes operativos del 35,2 %, aunque ello requiere una buena ejecución.

3. Múltiplo PER de salida: 49,6x

VICR cotiza actualmente a 69,7 veces los beneficios futuros.

El modelo prevé una compresión hasta 49,6x —sigue siendo un múltiplo elevado, pero más cercano a la media de los últimos cinco años, que es de 50,6x—.

Para una empresa con un potencial impulso de las licencias de propiedad intelectual y un cuasi-monopolio en VPD, se justifica cierta prima.

Crea tu propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasaría si las cosas fueran mejor o peor?

Así es como podrían comportarse las acciones de Vicor Corporation en diferentes escenarios de aquí a diciembre de 2031:

- Escenario pesimista: con un crecimiento de los ingresos del 26 % y un margen de beneficio neto del 30,8 %, los inversores podrían obtener una rentabilidad total del 106,7 % (un 17,6 % anual).

- Escenario intermedio: con un crecimiento de los ingresos del 28,9 % y unos márgenes de beneficio neto del 32,9 %, la rentabilidad total ascendería al 182 % (un 26 % anual).

- Escenario optimista: si los ingresos crecen un 31,8 % y los márgenes alcanzan el 34,6 %, la rentabilidad total podría llegar al 274,5 % (un 34,2 % anual).

Descubre qué opinan los analistas sobre las acciones de VICR en este momento (gratis con TIKR) >>>

Este amplio rango refleja la incertidumbre real sobre el calendario de concesión de licencias de propiedad intelectual, la puesta en marcha de la segunda planta de fabricación y la rapidez con la que aumentarán los clientes de VPD una vez que la capacidad esté disponible.

El escenario pesimista sigue ofreciendo una fuerte rentabilidad.

El escenario optimista —impulsado por un aumento de las licencias hasta el 50 % de los ingresos— sería transformador.

¿Qué potencial alcista tienen las acciones de Vicor Corporation a partir de ahora?

Con la nueva herramienta «Modelo de valoración» de TIKR, puedes estimar el precio potencial de una acción en menos de un minuto.

Solo hay que introducir tres datos sencillos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no estás seguro de qué valores introducir, TIKR rellena automáticamente cada campo utilizando las estimaciones consensuadas de los analistas, lo que te proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcista, base y bajista, para que puedas ver rápidamente si una acción parece infravalorada o sobrevalorada.

Descubre el verdadero valor de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!