Estadísticas Clave para Snap Inc. (SNAP)

- Rango de 52 Semanas: $3.81 a $10.41

- Precio Actual: $4.70

- Objetivo Medio de la Calle: $7.48

- Objetivo del Modelo TIKR (Caso Medio): $8.30

- Capitalización de Mercado: ~$7.8B

- Ingresos T1 2026: $1.53B (sube 12% interanual)

- EBITDA Ajustado T1 2026: $233M (sube 115% interanual)

- Flujo de Caja Libre T1 2026: $286M (sube 150% interanual)

- Usuarios Activos Diarios: 483M (sube 5% interanual)

Ya Disponible: Descubre cuánto potencial de subida tienen tus acciones favoritas usando el nuevo Modelo de Valoración de TIKR (Es gratis)>>>

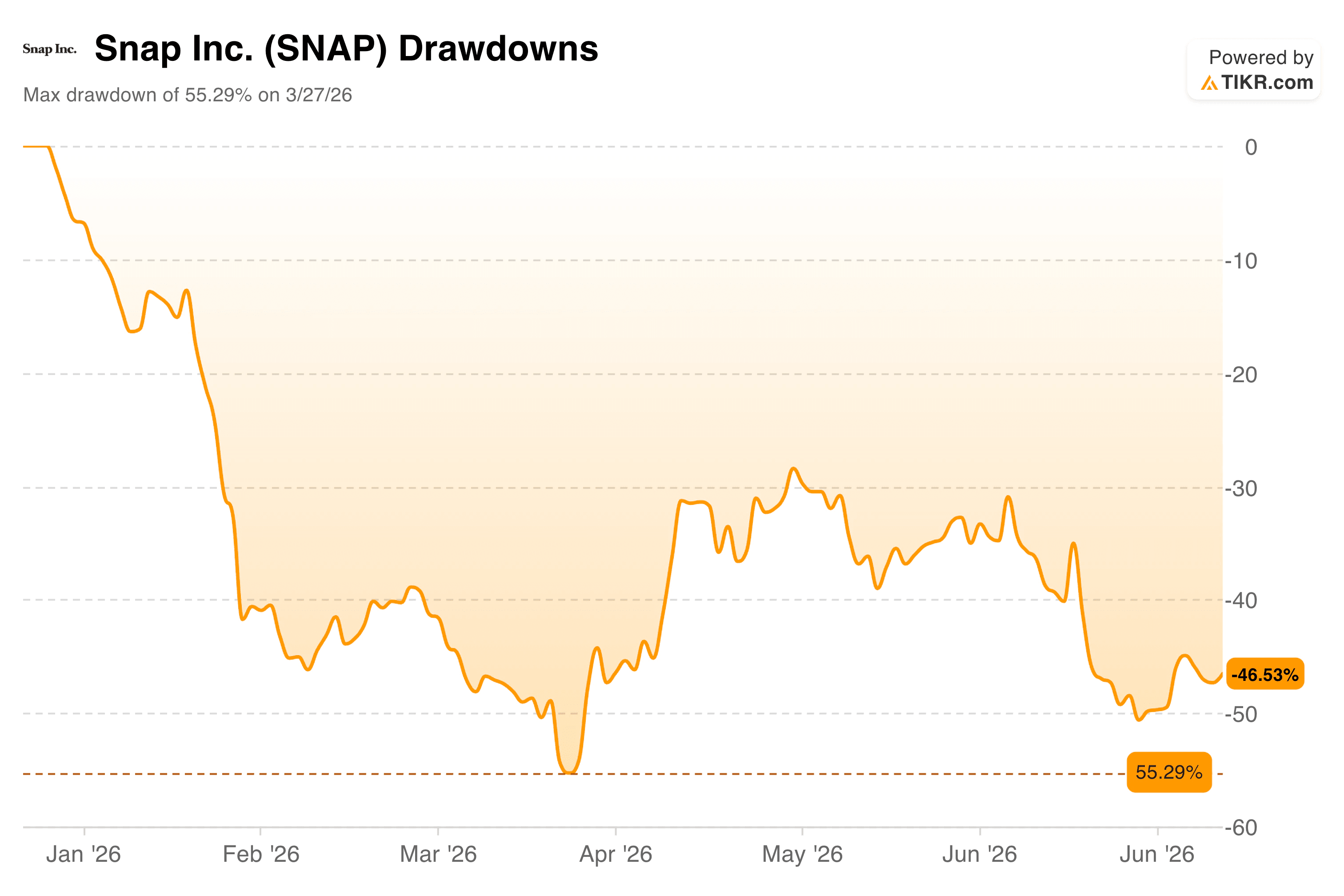

El Mercado Ha Estado Vendiendo Snap Todo el Año. Esto Es Lo Que Muestra Realmente el Gráfico

Snap Inc. (SNAP) comenzó 2026 como una de las ideas cortas más saturadas en tecnología de consumo. La acción alcanzó un máximo por encima de $10 a finales del año pasado, y lo que siguió fue un declive casi ininterrumpido que borró más de la mitad de su valor para finales de marzo.

Incluso una recuperación parcial no pudo sostenerse, y la acción ha pasado la mayor parte del segundo trimestre derivando de nuevo hacia los mínimos.

El gráfico de caídas muestra lo punitivo que ha sido este año. Snap alcanzó una caída máxima del 55.29% a finales de marzo, y aunque se recuperó a alrededor del -30% a mediados de mayo, la recuperación perdió impulso rápidamente. A finales de junio, la acción estaba un 46.53% por debajo de su pico anterior, de nuevo cerca de los peores niveles del año.

La presión vendedora ha venido de múltiples direcciones: una recomendación de Underweight de JPMorgan, Goldman Sachs recortando su objetivo de $7 a $6, Wells Fargo bajando su objetivo de $7 a $5, y el continuo escrutinio regulatorio sobre la seguridad de los niños en las plataformas sociales.

Snap también lanzó sus gafas de realidad aumentada Specs de $2,195 en junio, un movimiento que dividió la opinión de los analistas entre quienes lo ven como una plataforma transformadora a largo plazo y quienes esperan una contribución mínima a los ingresos a corto plazo de un dispositivo con precio de artículo de lujo.

Lo que se ha ignorado en gran medida en todo esto es que el negocio central de publicidad ha estado mejorando de formas que no eran ciertas hace un año.

Ver previsiones de crecimiento y objetivos de precio de los analistas para la acción de Snap (Es gratis) >>>

Mientras la Acción Se Vendía, el Flujo de Caja Libre Casi Se Duplicó

Esta es la parte de la historia de Snap que tiende a quedar enterrada bajo los titulares de hardware y las rebajas de los analistas. El motor publicitario subyacente está generando más caja que en años.

El gráfico de flujo de caja libre va desde 2021 hasta 2025 y muestra un negocio que casi se quedó sin camino antes de encontrar su rumbo.

El FCF fue de $223M en 2021, colapsó a $55M en 2022, y tocó fondo en $35M en 2023 mientras Snap trabajaba en una dolorosa reestructuración y ajuste del mercado publicitario. Luego comenzó a subir. El FCF se recuperó a $219M en 2024 y saltó a $437M en todo el año 2025, la lectura más fuerte en la historia pública de la empresa.

Lo que el gráfico aún no muestra es el T1 2026: Snap generó $286M en flujo de caja libre en un solo trimestre, ya el 65% de lo que produjo todo el año 2025. En una base de doce meses móviles, el flujo de caja libre ahora se sitúa alrededor de $609M.

El motor detrás de esa mejora es una combinación de una estructura de costos más delgada y un producto publicitario más enfocado. El EBITDA Ajustado de Snap en el T1 más que se duplicó interanual a $233M, y el flujo de caja operativo alcanzó $327M.

El CEO Evan Spiegel señaló la creciente tracción en formatos como Sponsored Snaps y Dynamic Product Ads, con ingresos subiendo más del 30% interanual en el T1. S&P Global también se dio cuenta, actualizando la calificación crediticia de Snap a BB- con perspectiva positiva en junio, citando un flujo de caja más fuerte y más de $500M en recortes de costos anualizados dirigidos que comienzan en la segunda mitad de 2026.

Para una empresa que el mercado está valorando como un negocio en dificultades, la dinámica real de caja cuenta una historia muy diferente.

Estima el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Lo Que Dice el Modelo TIKR Sobre Hacia Dónde Podría Ir la Acción

El modelo de valoración construye un caso base razonable para los inversores que piensan a dos o tres años vista, y los insumos vale la pena repasarlos porque no son ni heroicos ni pesimistas.

El caso medio asume alrededor de un 8% de crecimiento anual de ingresos, que está aproximadamente en línea con lo que Snap entregó en el T1 y por debajo del ritmo histórico propio de la empresa.

Se espera que los márgenes netos se expandan desde niveles profundamente negativos hasta alrededor del 24% durante el período de pronóstico, lo que puede sonar dramático hasta que recuerdas que Snap ya tiene márgenes brutos del 56% y el trabajo de reestructuración está en marcha.

Bajo esos supuestos, el modelo apunta a alrededor de $8.30 por acción, lo que implica alrededor de un 14% de rentabilidad anualizada desde el precio actual durante los próximos cuatro años y medio.

El caso bajo te lleva a alrededor de $7.50 con aproximadamente un 6% anual, y el caso alto alcanza casi $14 con alrededor de un 14%. El historial en la tabla es aleccionador, con rentabilidades totales negativas en todos los períodos mostrados, que es exactamente por qué la acción está valorada donde está. El modelo esencialmente pregunta si la expansión futura del margen puede superar una larga historia de destrucción de valor.

La pieza que cambia la respuesta son las Specs. Snap debutó sus gafas de RA de $2,195 en junio, posicionándolas como un dispositivo de computación espacial independiente en lugar de un producto complementario. B. Riley mantuvo una recomendación de Compra con un objetivo de $10 con esa noticia, llamando a las Specs un catalizador potencialmente transformador a medio plazo.

Stifel se mantuvo en Mantener, esperando una adopción limitada a corto plazo. Ambos pueden tener razón al mismo tiempo: las Specs probablemente no moverán la aguja de ingresos en 2026, pero representan la opcionalidad que el modelo no valora completamente.

¿Deberías Invertir en Snap Inc.?

Snap es una configuración genuinamente complicada en este momento. El negocio publicitario se ha limpiado considerablemente: el flujo de caja está subiendo, los márgenes se están expandiendo, y la estructura de costos es más ajustada de lo que ha sido en la historia de la empresa.

Al mismo tiempo, la acción tiene un pobre historial a largo plazo, la carga de deuda es real, y las Specs son una gran apuesta de hardware en una categoría que ha humillado a empresas más grandes que Snap. El modelo sugiere alrededor de un 14% de rentabilidad anualizada en el caso medio desde el precio actual, lo cual es un resultado razonable si se mantiene la historia de expansión de márgenes.

Si las Specs aceleran o decepcionan probablemente determinará si los inversores terminan más cerca del caso bajo o del alto.

Ve el valor real de una acción en menos de 60 segundos (Gratis con TIKR) >>>