Estadísticas Clave de Ford Motor Company

- Rango de 52 Semanas: $10.68 a $17.78

- Precio Actual: $13.61

- Precio Objetivo de la Calle: $14.95

- Precio Objetivo del Modelo TIKR (Caso Medio): ~$21

- Capitalización de Mercado: ~$54B

- Ingresos T1 2026: $43.3B (subida del 6% interanual)

- EBIT Ajustado T1 2026: $3.5B (margen del 8.1%)

- Rendimiento por Dividendo: 4.4%

- Previsiones de EBIT Ajustado para el Año Completo: $8.5B a $10.5B

Analiza tus acciones favoritas como Ford Motor Company con TIKR (Es gratis) >>>

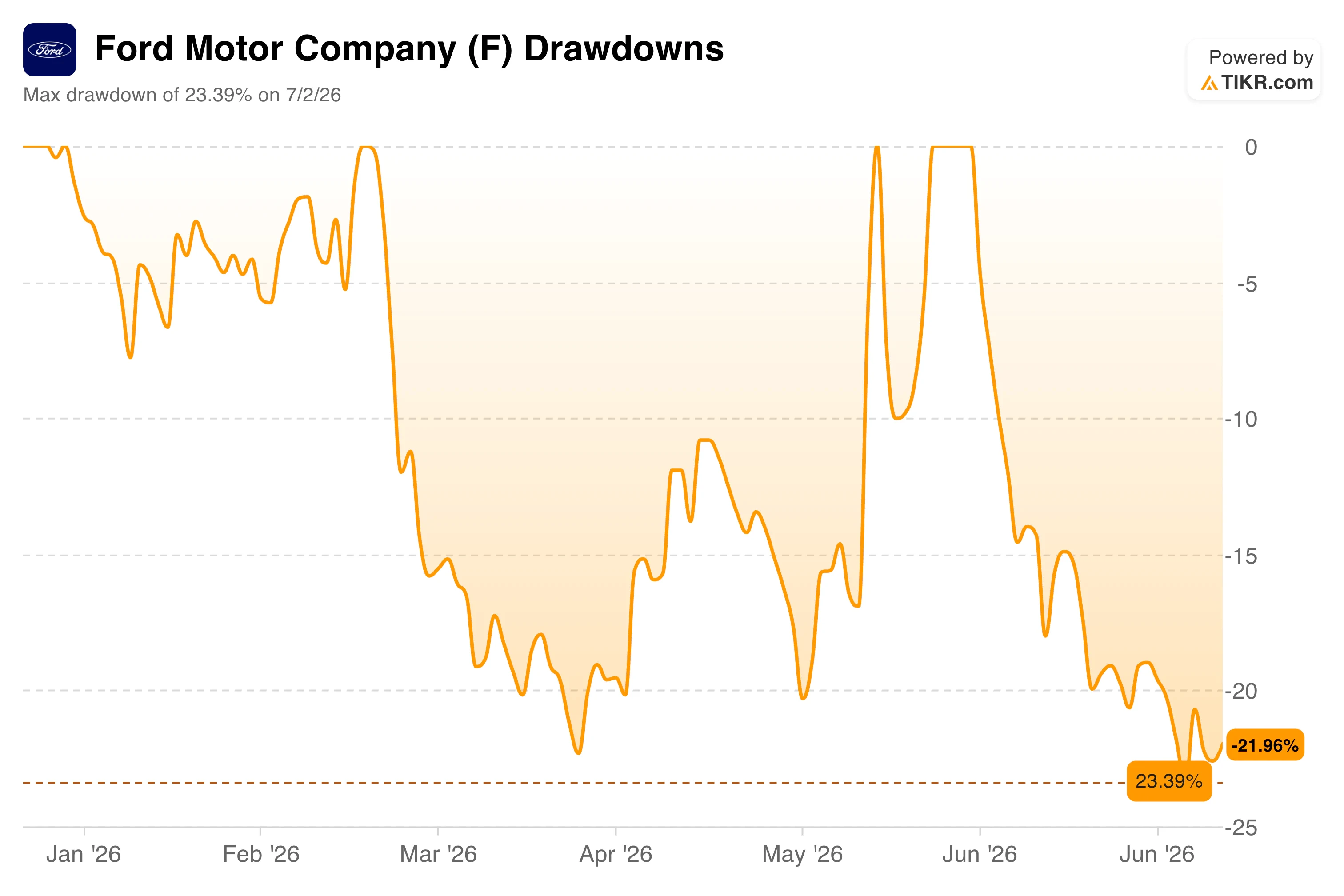

Ford Ha Estado Moviéndose Lateralmente Todo el Año. He Aquí Por Qué

Ford Motor Company (F) ha pasado 2026 como una acción que sigue casi rompiendo al alza y luego no lo hace. Comenzó el año cerca de sus máximos, se vendió a la baja hasta marzo, se recuperó dos veces hasta una caída cercana a cero, y luego volvió a venderse a finales de junio después de que las ventas del T2 cayeran un 10% y una ola de titulares sobre retiradas del mercado impactara en la cinta.

El gráfico de caídas captura la frustración con precisión. Ford alcanzó una caída máxima del 23.39% el 2 de julio, su peor nivel del año, luego rebotó ligeramente para situarse en -21.96% a principios de julio. El patrón a lo largo de todo el año es revelador: la acción se recupera, luego cede lo ganado, recuperándose hasta casi plana dos veces sin encontrar nunca el interés de compra sostenido que la convertiría en una tendencia.

La caída del 10% en las ventas del T2 parecía alarmante a nivel de titular, pero Ford atribuyó la mayor parte a la retirada planificada de modelos y a un colapso del 69% en las ventas de flotas de alquiler diario, una categoría que la empresa ha estado reduciendo intencionadamente para proteger los precios.

Las ventas minoristas subyacentes fueron esencialmente planas. El recuento de retiradas, ahora en 51 hasta el momento este año, cubriendo cientos de miles de vehículos, es la presión latente más fuerte.

El CEO de Ford, Jim Farley, ha reconocido públicamente el problema de calidad y ha vinculado el premio J.D. Power a un progreso real en la reducción de los costes de garantía, pero el mercado está esperando a ver que eso se refleje consistentemente en la línea de márgenes.

Consulta las previsiones de crecimiento y los precios objetivo de los analistas para la acción de Ford Motor (¡Es gratis!) >>>

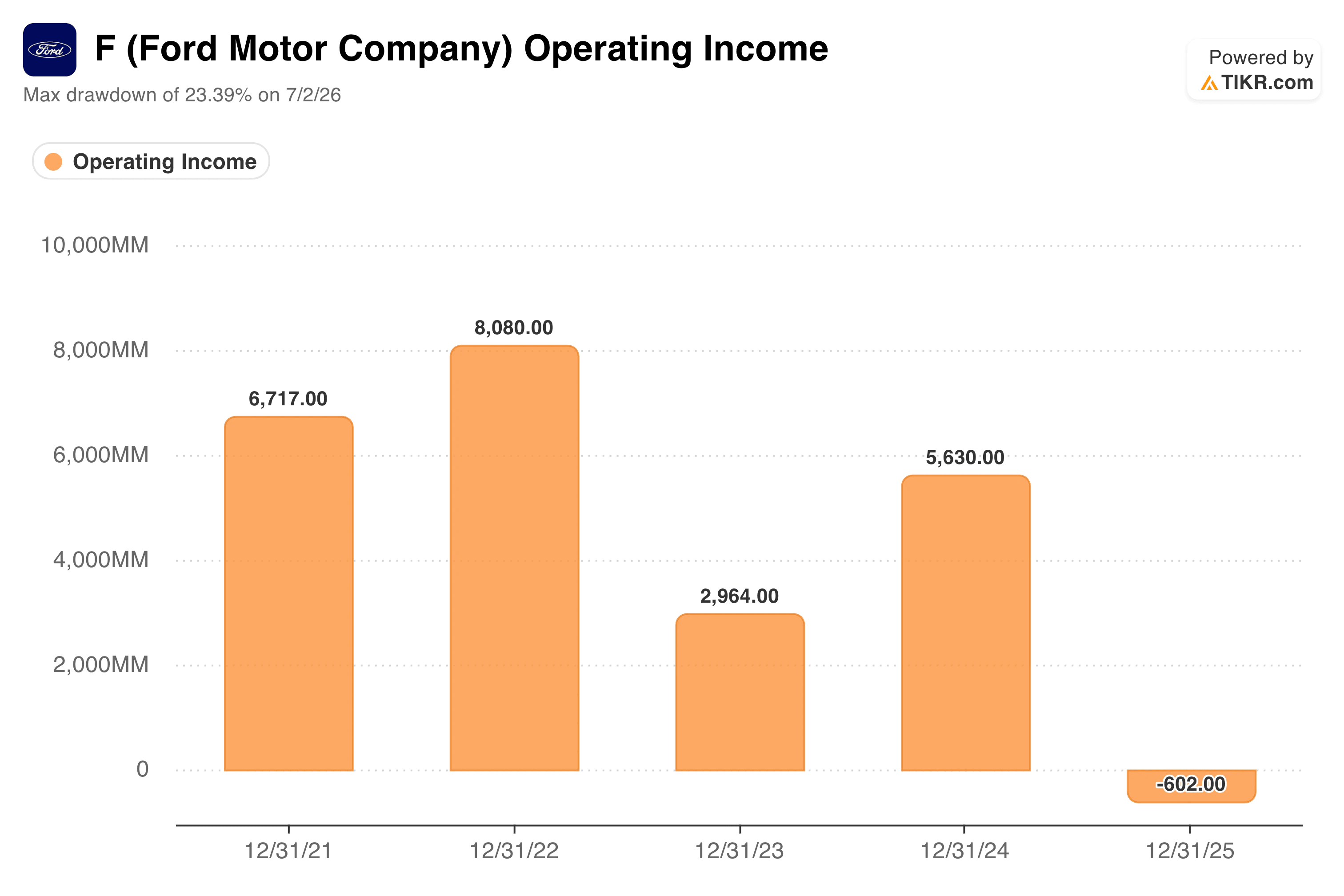

El Gráfico de Ingresos Operativos Muestra lo que Preocupa al Mercado

El gráfico de ingresos operativos de Ford es la fuente de gran parte del escepticismo del mercado, y merece un vistazo más de cerca antes de hacer cualquier argumento a favor de la acción.

Los ingresos operativos alcanzaron un máximo de $8.1B en 2022, cayeron a $3.0B en 2023 a medida que aumentaban los cargos por garantía y las primeras pérdidas de VE, se recuperaron a $5.6B en 2024, y luego cayeron a -$602M en 2025. Esa barra negativa es lo que los inversores están observando.

La explicación importa: 2025 incluyó aproximadamente $1.7B en cargos relacionados con Novelis conectados a una interrupción de suministro, y Ford Model e, la división de VE de la empresa, perdió alrededor de $5B durante todo el año. Los segmentos centrales Blue y Pro seguían siendo rentables, pero las pérdidas en la línea operativa los superaron. El T1 de 2026 mostró que los negocios subyacentes mejoraban de manera real.

Ford Pro generó $1.7B en EBIT sobre $14.7B en ingresos con un margen del 11.4%, y las suscripciones de software de los clientes de flotas comerciales crecieron un 30% interanual hasta 879,000. Ford Blue entregó $1.9B en EBIT gracias a la fuerza de la Serie F, Bronco y Explorer.

La CFO Sherry House dijo que el camino hacia márgenes más altos es claro, y el primer trimestre mostró esos bloques de construcción en acción. Las previsiones para el año completo aumentaron a $8.5B a $10.5B en EBIT ajustado, reflejando una confianza genuina en la segunda mitad, incluida una recuperación en los beneficios de Novelis y continuas reducciones de costes.

La complicación es que el EBIT del T1 incluyó $1.3B en reembolsos arancelarios únicos, lo que hace que la mejora subyacente sea más difícil de leer con claridad hasta que lleguen los resultados del T2 el 28 de julio.

Estima el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Lo que Dice el Modelo TIKR Sobre la Configuración a Largo Plazo

El modelo de valoración aquí no es una historia de crecimiento de alta convicción. Es una configuración de valor paciente construida sobre supuestos modestos que reflejan lo que Ford puede realmente entregar.

El caso medio asume un crecimiento anual de ingresos de alrededor del 3.5% y márgenes de beneficio neto de alrededor del 4%, ambos números conservadores para una empresa con ingresos trimestrales de $43B y una estructura de costes en mejora.

Con esos datos, el modelo apunta a alrededor de $21 por acción, lo que implica un rendimiento total de alrededor del 54% en cuatro años y medio a una tasa anualizada de aproximadamente el 10%.

El caso bajo se sitúa cerca de $22 con aproximadamente un 6% anual; el caso alto alcanza alrededor de $32 con alrededor de un 10%. Mientras se espera ese camino, los inversores reciben un rendimiento por dividendo del 4.4%, que es dinero real devuelto mientras se desarrolla la tesis.

El objetivo de la Calle de alrededor de $15 es mucho más conservador, reflejando la cautela de los analistas sobre las pérdidas de VE y el riesgo macroeconómico. La brecha entre $15 y $21 es esencialmente el argumento sobre si Ford puede controlar las pérdidas de Model e mientras sostiene la mejora del margen de Ford Pro.

¿Deberías Invertir en Ford Motor Company?

Ford es una configuración de valor genuina a los precios actuales, pero la paciencia es un requisito. El segmento de VE continúa perdiendo alrededor de $800M por trimestre, los costes de las materias primas están subiendo, y la presión latente de las retiradas es real.

Lo que hace interesante la acción es que el mercado está valorando a Ford como si los segmentos Blue y Pro no pudieran soportar el peso, aunque demostrablemente ya lo hacen.

Con un rendimiento del 4.4%, un PER forward de un solo dígito y un objetivo del modelo de caso medio de alrededor de $21, la acción no necesita un giro dramático para funcionar. Necesita que Ford siga ejecutando como lo hizo en el T1, con o sin factores a favor de los aranceles.

Consulta las previsiones de crecimiento y los precios objetivo de los analistas para la acción de Ford Motor (¡Es gratis!) >>>

¿Buscando Nuevas Oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuanto más muevas piedras… más oportunidades descubrirás. Busca entre más de 100K acciones globales, las carteras de los principales inversores globales y más con TIKR.

Descargo de Responsabilidad:

Ten en cuenta que los artículos en TIKR no pretenden servir como consejo de inversión o financiero de TIKR o nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión del Terminal TIKR y las estimaciones de los analistas. Nuestro análisis podría no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!