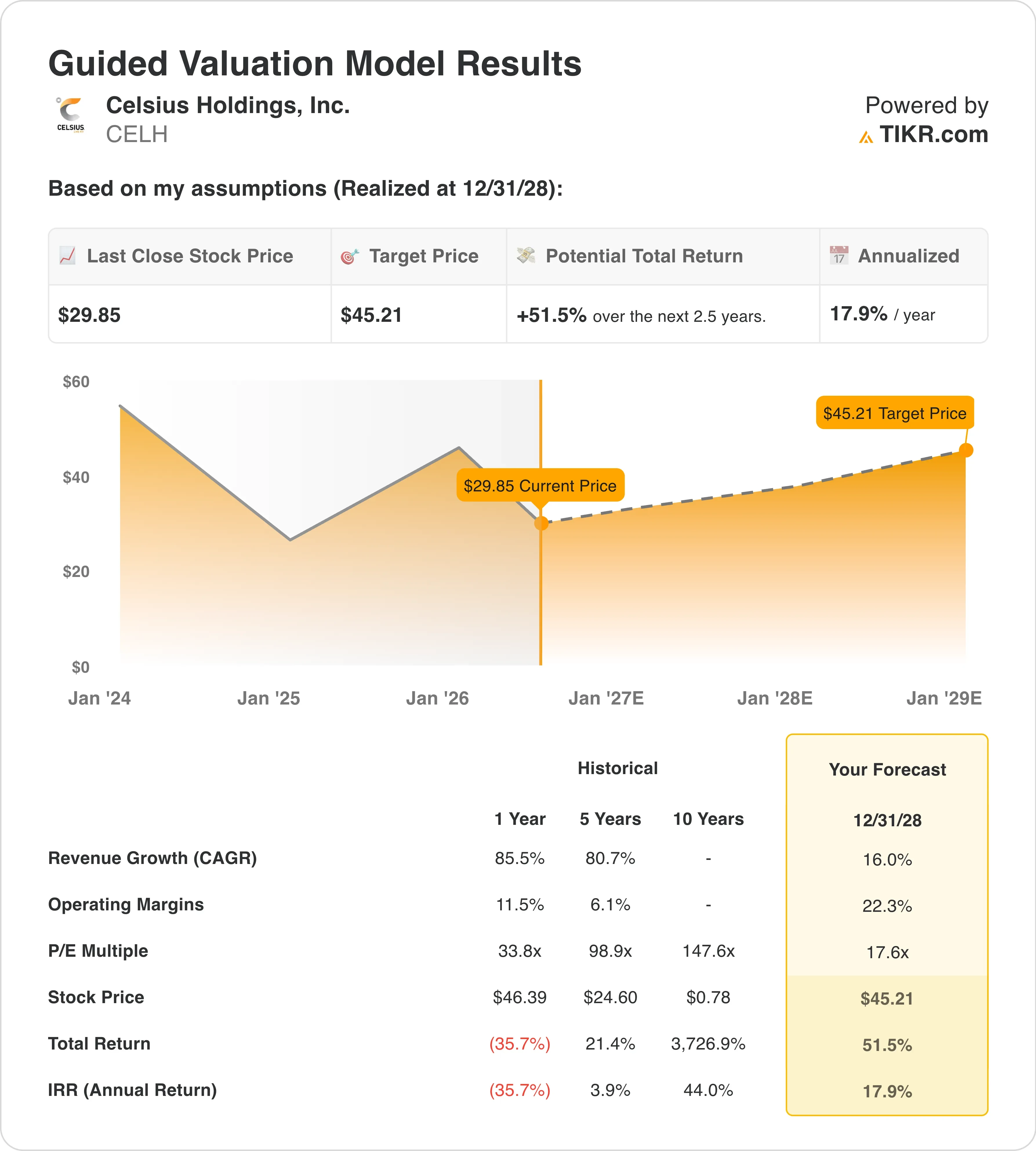

Datos clave de la acción de CELH

- Rendimiento de la semana pasada: 4,4 %

- Rango en las últimas 52 semanas: de 27 a 66 dólares

- Precio objetivo según el modelo de valoración: 45 dólares

- Potencial alcista implícito: +51,5 % en 2,5 años

Realiza tu propia valoración de CELH en menos de 60 segundos con el modelo de valoración guiada gratuito de TIKR >>>

Un aumento de los ingresos del 138 % que el mercado aún está asimilando

Celsius Holdings (CELH) publicó sus resultados del primer trimestre el 7 de mayo de 2026, y la cifra más destacada era imposible de pasar por alto. Los ingresos se dispararon un 138 % interanual hasta alcanzar los 782,6 millones de dólares, y el beneficio neto se duplicó con creces hasta situarse en 110,1 millones de dólares. El resultado superó claramente las estimaciones de los analistas, y la acción se ha recuperado de sus mínimos recientes. Sin embargo, CELH sigue cotizando aproximadamente un 55 % por debajo de su máximo de las últimas 52 semanas, de 66,74 dólares, y esa diferencia es la verdadera clave.

La adquisición de Alani Nu por 1.8 mil millones de dólares, anunciada a principios de 2025, es el principal motor de la explosión de los ingresos. Alani Nu es una marca rival de bebidas energéticas que compite directamente en la categoría de productos «más saludables». La combinación de ambas plataformas creó una base de ingresos conjunta mucho mayor prácticamente de la noche a la mañana. Pero las adquisiciones siempre plantean dudas sobre la integración, ya que los inversores quieren saber si los márgenes se mantienen tras los costes de sinergia y si la marca Alani Nu conserva su identidad.

Los directivos parecen confiados. El director ejecutivo, John Fieldly; el director de operaciones, Eric Hanson; y el consejero Hal Kravitz compraron acciones en mayo de 2026 a precios que oscilaron entre los 28 y los 30 dólares. Esa compra es notable porque se produjo después de que la empresa ya hubiera comunicado unos resultados del primer trimestre que superaron las expectativas. Los compradores no esperaban la noticia; estaban respondiendo a lo que consideraban una infravaloración una vez que los resultados ya se habían hecho públicos.

Celsius participó en varias conferencias de inversores en mayo y junio, entre ellas el Goldman Sachs Global Staples Forum y la Jefferies Consumer Conference. Esa visibilidad encaja con un equipo directivo que intenta recuperar la confianza de los inversores institucionales tras 12 meses muy duros. De cara al futuro, el informe del segundo trimestre, previsto para el 7 de agosto, será el próximo hito importante para evaluar el impulso orgánico.

¿Está infravalorada la acción de CELH?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 16 ,0 %

- Márgenes operativos: 22 ,3 %

- Múltiplo PER de salida: 17 ,6x

Basándose en estos datos, el modelo estima un precio objetivo de 45 dólares, lo que implica una rentabilidad total del 51,5 % respecto al precio actual de la acción de 30 dólares y una rentabilidad anualizada del 17,9 % durante los próximos 2,5 años.

Una rentabilidad anualizada del 17,9 % se sitúa de lleno en el rango que hace que una acción resulte verdaderamente interesante. La tasa de crecimiento anual compuesto (CAGR) de los ingresos del modelo, del 16 %, puede parecer ambiciosa a primera vista. Sin embargo, Celsius registró un crecimiento de los ingresos del 85,5 % en un año antes de que la adquisición de Alani Nu impulsara aún más las cifras, y la tasa de crecimiento compuesto anual (CAGR) de los ingresos para los próximos dos años que implica el mercado ronda el 20,5 %.

La hipótesis de un margen operativo del 22,3 % requiere confianza. El margen EBIT de Celsius en los últimos doce meses (LTM) es del 21,7 %, por lo que el modelo exige que la empresa mantenga su margen actual al tiempo que crece de forma significativa. Esto es factible si la integración de Alani Nu se lleva a cabo sin contratiempos y la plataforma combinada se beneficia de la distribución compartida con PepsiCo. Sin embargo, los costes de integración y la presión sobre los precios por parte de Monster y Red Bull podrían reducir los márgenes si la ejecución no sale según lo previsto.

El PER de salida de 17,6x es donde la valoración se aclara. CELH cotiza actualmente a unas 17,6 veces los beneficios del próximo año, por lo que el modelo no asume ninguna expansión del múltiplo. Se trata de una historia de puro crecimiento de los beneficios. Si los márgenes se mantienen y los ingresos siguen creciendo a un ritmo del 16 %, el crecimiento del beneficio por acción (BPA) por sí solo impulsará al alza la cotización de la acción.

CELH frente a Monster Beverage y Red Bull

Monster Beverage (MNST) es la comparación más importante para Celsius, y el contraste es marcado. Monster cotiza a entre 25x y 27x los beneficios futuros, lo que supone una prima significativa respecto a las 17,6x de CELH. Esa prima refleja el dominio de Monster en la distribución a través de Coca-Cola y su historial más prolongado de consistencia en los márgenes. Sin embargo, el crecimiento de los ingresos de Monster se ha ralentizado hasta situarse en una cifra de un solo dígito medio, mientras que Celsius crece a un ritmo completamente diferente.

Red Bull es una empresa privada, lo que limita la comparación financiera directa. No obstante, sus datos de cuota de mercado revisten una enorme importancia, ya que Red Bull y Monster siguen controlando juntas la mayor parte del volumen de bebidas energéticas en EE. UU. Celsius ha ido ganando cuota de mercado gracias a su posicionamiento como marca «más saludable» y a su relación de distribución con PepsiCo. La adquisición de Alani Nu aceleró esa ganancia de cuota al incorporar una marca con una fuerte afinidad entre el público femenino, un segmento en el que ambos grandes rivales han tenido históricamente un rendimiento inferior al del mercado.

La relación con PepsiCo es lo que hace que la posición competitiva sea defendible. PepsiCo tiene una participación en Celsius y reforzó esa posición mediante una operación de 585 millones de dólares en 2025. Esa asociación proporciona espacio en las estanterías, logística y coinversión en marketing que una marca independiente nunca podría permitirse. Monster cuenta con Coca-Cola, y Celsius ahora cuenta con Pepsi. Esa estructura de patrocinio bilateral sugiere que el mercado de las bebidas energéticas se está estabilizando en una guerra de distribución entre dos plataformas.

Descubre lo que podrían significar para 2027 los anuncios de Palo Alto sobre seguridad en IA >>>

¿Qué impulsará las acciones de CELH de cara al futuro?

El informe de resultados del segundo trimestre de 2026, que se publicará el 7 de agosto, será la próxima prueba definitiva. Los inversores analizarán en qué medida el crecimiento es orgánico frente al impulsado por adquisiciones, y si la relación de distribución con PepsiCo está generando aumentos cuantificables en la velocidad de ventas en el comercio minorista. Superar las expectativas por segunda vez consecutiva mejoraría significativamente la confianza en el modelo de negocio combinado.

El calendario de integración de Alani Nu es la variable operativa más trascendental. Celsius contrajo un préstamo a plazo de 900 millones de dólares y una línea de crédito renovable de 100 millones de dólares para financiar la operación. El coste del servicio de esa deuda lastrará el flujo de caja libre hasta que el negocio combinado genere suficiente efectivo para amortizarla. La capacidad de la dirección para mantener los márgenes operativos por encima del 20 % al tiempo que absorbe los costes de integración determinará si se cumplen las hipótesis del modelo.

La gestión de la marca también es un catalizador de futuro. Celsius está muy vinculada al mundo del gimnasio y se orienta hacia los consumidores activos del sector del fitness, mientras que Alani Nu cuenta con una base de consumidores más digital nativa y femenina. Gestionar esas identidades por separado, al tiempo que se aprovechan las sinergias en las compras, requiere una disciplina rigurosa. Un paso en falso que difumine ambas identidades podría perjudicar la velocidad de venta al por menor y su corrección podría resultar más costosa que las sinergias que justificaron inicialmente la operación.

El nombramiento del director de marketing y los cambios en la dirección de marketing anunciados en septiembre de 2025 sugieren que la empresa ya estaba reflexionando sobre la gestión de las marcas antes de que se cerrara el acuerdo con Alani Nu. Ese posicionamiento temprano es una señal positiva. Y con el objetivo de mercado en 58,52 dólares y el modelo apuntando a 45 dólares, incluso una valoración conservadora sugiere que el actual precio de entrada de 30 dólares refleja la mayor parte del riesgo a corto plazo, pero muy poco del potencial alcista si la integración se lleva a cabo según lo previsto.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Celsius Holdings?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «CELH» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar CELH junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de CELH en TIKRGratis→

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!