Datos clave de las acciones de Teradyne

- Precio actual: 463,21 $

- Precio objetivo (media del mercado): ~400 $

- Objetivo del modelo: ~1.040 $

- Rentabilidad total potencial: ~125 % (en unos ~4,5 años)

- TIR anualizada: ~20 % / año

- Reacción ante los resultados: -19,41 % (28 de abril de 2026)

- Caída máxima: 26,73 % (29 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

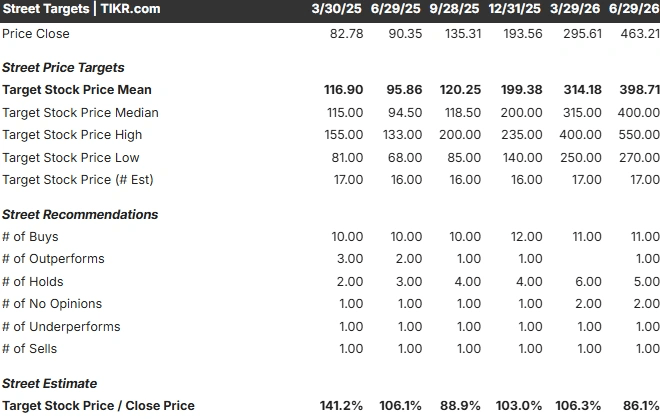

Teradyne (TER) ha llegado a ese punto curioso en una subida en el que tanto los alcistas más entusiastas como el consenso general miran la misma acción y ven dos empresas diferentes. El 29 de junio de 2026, las acciones cerraron a 463,21 dólares, con una subida del 6,03 % en la jornada, después de que Cantor Fitzgerald elevara su precio objetivo de 400 a 550 dólares y Bank of America aumentara el suyo de 365 a 525 dólares. Ambas firmas mantuvieron sus calificaciones alcistas. Sin embargo, el precio objetivo medio de Wall Street se sitúa en torno a los 400 dólares, por debajo del nivel al que ya cotiza la acción.

Esa diferencia es la clave. Las subidas de los precios objetivo no fueron una reacción a los propios resultados de Teradyne. Se produjeron tras un trimestre récord de Micron, uno de sus principales clientes en el ámbito de las pruebas de memoria, tras lo cual los analistas dedujeron que los pedidos de equipos de prueba de Teradyne deberían aumentar. Los pedidos aún no se han materializado. Así pues, se está pidiendo al mercado que pague un precio récord por una demanda que aún es una previsión y no un hecho, y este aún no puede responder a la única pregunta que importa: ¿se trata de un ciclo de pruebas de IA duradero o de un valor impulsado por el momento que ha superado su cartera de pedidos?

Por qué dos bancos acaban de superar con creces el consenso

Las revisiones al alza de los objetivos de precio fueron apuestas específicas sobre el tamaño del mercado al que vende Teradyne. El analista de Cantor, C.J. Muse, definió la expansión de la infraestructura de IA como un ciclo generacional de semiconductores, y comunicó a los inversores que prevé que los ingresos del sector alcancen aproximadamente los 3 billones de dólares en 2029 y que podrían superar los 3,5 billones de dólares en 2030. Vivek Arya, de BofA, elevó su previsión del mercado total de semiconductores para 2030 de 2,3 billones de dólares a 2,7 billones, impulsado por la memoria y los centros de datos, con la recuperación de los sectores de la automoción y el industrial a la cabeza.

La lógica se basa en la memoria de alto ancho de banda (HBM), que apila chips DRAM en un único paquete de alto valor para aceleradores de IA. La HBM requiere muchas más pruebas que la memoria estándar, por lo que se supone que el auge de la memoria se trasladará a la demanda de pruebas. El director ejecutivo, Gregory Smith, dejó claro este mecanismo en la Conferencia Global de Tecnología 2026 del Bank of America. Al describir cómo un chip de DRAM se integra en una pila de HBM, señaló que la intensidad de las pruebas «es mucho mayor debido al apilamiento y a los requisitos de calidad en las fases posteriores». Cuanto más complejo y caro es el chip de IA, más pruebas debe superar antes de que un fallo se convierta en catastrófico en las fases posteriores de la cadena de suministro.

Las cifras que respaldan el escenario alcista

Smith enmarcó la oportunidad, lo que explica por qué los analistas respaldan unos objetivos tan elevados. Afirmó que el mercado global de equipos de pruebas rondaba los 9 000 millones de dólares en 2025 y podría alcanzar aproximadamente los 20 000 millones de dólares en un escenario hipotético en el que el gasto en la fase inicial de la fabricación de obleas alcanzara los 250 000 millones de dólares. Dentro de un mercado de equipos de pruebas automatizadas de entre 12 000 y 14 000 millones de dólares, argumentó que Teradyne podría convertirse en una empresa de 6 000 millones de dólares —aproximadamente el doble de su tamaño en 2025—, a medida que su cuota de mercado aumente de alrededor del 30 % hasta situarse entre el 35 % y el 38 %.

Esa ganancia de cuota de mercado es lo que más importa a los optimistas. Teradyne perdió terreno entre 2021 y 2025, a medida que el mercado se desplazaba hacia las GPU y la DRAM, segmentos en los que su posición era más débil. Smith señaló que, desde entonces, la empresa ha ganado cuota tanto en el sector de la informática como en el de la DRAM, y que los segmentos de dispositivos móviles, energía y memoria flash están en condiciones de recuperarse. Tal y como él mismo ha señalado, «más obleas significan más pruebas». El argumento a favor de los 550 dólares se basa en que estas cifras de cuota de mercado y mercado total accesible (TAM) se acumulan a lo largo de los años, en lugar de registrar picos durante unos pocos trimestres.

Consulta las estimaciones históricas y futuras para las acciones de Teradyne (¡es gratis!) >>>

Lo que los alcistas no mencionan

Las propias previsiones a corto plazo de Teradyne apuntan en otra dirección. El primer trimestre de 2026 fue récord: unos ingresos de 1.282 mil millones de dólares, un 87 % más que el año anterior, con un beneficio por acción no GAAP de 2,56 dólares. Sin embargo, la dirección ha previsto que los ingresos del segundo trimestre se sitúen en un rango de entre 1.15 mil millones y 1.25 mil millones de dólares, con un valor medio inferior al resultado real del primer trimestre. Se trata de un descenso respecto al trimestre anterior, y la dirección ha señalado que la visibilidad de la segunda mitad del año es limitada.

El mercado ya ha demostrado que castigará esa irregularidad. A pesar de haber superado las previsiones en un primer trimestre récord, la acción cayó un 19,41 % el día siguiente a la publicación de sus resultados, el 28 de abril de 2026, ya que los inversores cuestionaron su elevada valoración, y registró una caída del 26,73 % el 29 de abril. También cabe señalar que parte de la reciente subida es de carácter mecánico: Teradyne se incorporó al Nasdaq-100 el 22 de junio, lo que obligó a los fondos pasivos a comprar las acciones independientemente de su valoración. Y el precio objetivo medio de 399 dólares va por detrás del movimiento, ya que los analistas más lentos aún no lo han actualizado, por lo que el consenso subestima el sentimiento actual, incluso aunque se sitúe por debajo del precio.

La valoración es el punto en el que se concentra el escepticismo. En cuanto al EV/EBITDA, Teradyne cotiza a un múltiplo NTM (próximos doce meses) de alrededor de 49 veces. Sus competidores del sector de equipos para semiconductores se sitúan muy por debajo de esa cifra según el mismo indicador: ASML en aproximadamente 36 veces, Applied Materials en torno a 40 veces, Lam Research cerca de 47 veces y su rival en pruebas, Advantest, en unas 32 veces. La prima es real en todos los ámbitos. La cuestión es si el crecimiento previsto del beneficio por acción (BPA), de alrededor del 23 %, lo justifica, o si el múltiplo ya descuenta el ciclo de la IA que los optimistas siguen describiendo como incipiente.

Comprueba cómo se comporta Teradyne frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 463,21 $

- Objetivo del modelo (escenario intermedio al alza): ~1.040 $

- Rentabilidad total potencial (escenario medio): ~125 %

- TIR anualizada (escenario medio): ~20 % / año

Una aclaración sobre a qué escenario nos referimos, ya que es importante. El modelo más conservador de TIKR, basado en el consenso a corto plazo, se sitúa en torno a los 390 dólares, lo que implica un descenso respecto al precio actual. La cifra anterior corresponde al escenario intermedio, más optimista, que asume que Teradyne alcanza la tasa de crecimiento anual compuesto (CAGR) descrita en la tesis alcista: un crecimiento de los ingresos de alrededor del 19 % y un crecimiento del beneficio por acción (BPA) de alrededor del 23 % hasta 2030. Los dos resultados están muy alejados entre sí por una razón, y es la misma razón por la que los objetivos de los analistas están divididos: todo depende de si el ciclo de pruebas de IA se acumula o se digiere. Muestro el escenario alcista porque eso es lo que, en la práctica, reflejan los objetivos de 550 dólares, y el objetivo es comprobar si es alcanzable.

Dos factores impulsan la tasa de crecimiento anual compuesto (CAGR) de los ingresos en el escenario intermedio: el aumento de la cuota de mercado en las pruebas de computación y DRAM, a medida que los aceleradores de IA y la HBM aumentan la intensidad de las pruebas, y la recuperación en los segmentos de telefonía móvil, energía y memoria flash, que evolucionan más lentamente. El factor que impulsa el margen es mixto, ya que una mayor cuota en el sector de pruebas de semiconductores eleva el margen de beneficio neto hasta alrededor del 28 %. El principal riesgo es la concentración de clientes, ya que un solo retraso en un programa puede afectar negativamente tanto a las estimaciones como al múltiplo de valoración de forma inmediata.

El lado positivo: si el mercado potencial se duplica hasta situarse entre los 12 000 y los 14 000 millones de dólares y Teradyne mantiene sus ganancias de cuota de mercado, el escenario medio se traduce en que la acción duplicaría su valor aproximadamente en los próximos años.

El lado negativo: si la inversión en IA se asimila más rápido de lo que sugiere el calendario de la dirección, prevalecerá la trayectoria conservadora de unos 390 dólares, el múltiplo de prima se comprimirá y la concentración que impulsó la subida provocará el retroceso.

Conclusión

La incertidumbre se resolverá el 28 de julio de 2026, cuando Teradyne publique sus resultados del segundo trimestre tras el cierre del mercado. Hay que fijarse en el panorama anual, no en si se superan las previsiones en los titulares. Lo positivo sería que la dirección mantuviera o elevara los objetivos para todo el año, al tiempo que confirmara que los pedidos de memoria y HBM se están acumulando realmente en la cartera de pedidos. Lo negativo sería unos resultados en línea con las expectativas, sin revisión al alza, y un tono más cauteloso respecto a la segunda mitad del año que confirmara las previsiones pesimistas sobre la irregularidad de la demanda.

Recuerda lo que ocurrió la última vez: la acción cayó más de un 19 % tras superar las previsiones de forma récord porque fueron las previsiones, y no los resultados, las que marcaron la pauta. Con Cantor en 550 dólares, la media del mercado cerca de los 400 dólares y la acción a 463 dólares, esta es una de esas raras situaciones en las que la reacción te dirá más que el resultado. Apunta la fecha.

¿Deberías invertir en Teradyne?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Teradyne» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Teradyne junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Teradyne en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!