Puntos clave sobre las acciones de Synopsys a fecha de junio de 2026

- Los analistas otorgan a las acciones de Synopsys 13 recomendaciones de «comprar», 6 de «mantener» y 1 de «rendimiento inferior al mercado», con un precio objetivo medio de 564 dólares, lo que implica un potencial de subida de alrededor del 24 % respecto al precio actual de 454 dólares.

- El modelo de escenario medio de TIKR valora a Synopsys en unos 827 dólares para octubre de 2030, lo que implica una rentabilidad total de alrededor del 82 %, o aproximadamente un 15 % anualizado.

- Las acciones de Synopsys parecen infravaloradas en los niveles actuales, ya que los márgenes de EBITDA se amplían de forma secuencial cada trimestre hasta el ejercicio fiscal 2027, a medida que la disciplina de costes impulsada por Elliott acelera la materialización de las sinergias antes de lo previsto.

- Synopsys elevó sus previsiones de beneficio por acción (BPA) no GAAP para el ejercicio fiscal 2026 hasta un valor medio de 14,76 dólares, tras superar en el segundo trimestre las estimaciones de ingresos (2.276 mil millones de dólares frente a los 2.25 mil millones estimados), el margen operativo y el beneficio por acción ajustado (3,35 dólares frente a los 3,15 dólares estimados).

Las acciones de Synopsys superan las previsiones del segundo trimestre en ingresos y beneficio por acción, y elevan las previsiones en todos los indicadores

Synopsys (SNPS), proveedor líder de software de automatización del diseño electrónico (EDA), propiedad intelectual (IP) de semiconductores y simulación multifísica, ha publicado los resultados del segundo trimestre fiscal de 2026, que han superado las previsiones en todas las métricas principales y han dado lugar a una revisión al alza de las previsiones para todo el año en cuanto a ingresos, margen operativo, beneficio por acción y flujo de caja libre.

Esta superación fue generalizada: los ingresos se situaron en 2.276 mil millones de dólares frente a una estimación de 2.25 mil millones; el beneficio por acción ajustado de 3,35 dólares superó la estimación de consenso de 3,15 dólares en aproximadamente un 6 %; y el margen operativo no GAAP alcanzó el 39,5 %.

Más allá de los titulares, el segmento de automatización del diseño generó aproximadamente 1.822 millones de dólares en ingresos, con un crecimiento interanual de la EDA ligeramente superior al 8 %, a medida que los hiperescaladores ampliaban las cargas de trabajo de verificación asistida por hardware para diseños complejos de chips de IA.

La señal más importante es la propiedad intelectual (IP). Los ingresos por IP de diseño alcanzaron los 454 millones de dólares en el segundo trimestre, lo que supone un descenso de aproximadamente un 6 % interanual, pero un aumento del 12 % respecto al mínimo registrado en el primer trimestre, a medida que Synopsys cambia los acuerdos con hiperescaladores basados en el modelo «custom-on-top» (COT) hacia un modelo de tarifa por usomás regalías, en lugar de la estructura tradicional de licencia única.

El mismo día de la publicación de resultados, el director ejecutivo, Sassine Ghazi, abordó directamente el entorno de la demanda durante la conferencia sobre los resultados del segundo trimestre: «La IA está impulsando la demanda de semiconductores, la diversidad arquitectónica y la complejidad tanto de los chips como de los sistemas a los que dan servicio, lo que genera un aumento de la demanda en toda nuestra cartera».

Sin embargo, la noticia más destacada es el acuerdo de cooperación con Elliott Investment Management, que incorporó al socio director Jesse Cohn al consejo de administración con efecto a partir del 1 de junio y aceleró los 400 millones de dólares comprometidos en sinergias de costes de integración de Ansys, de los cuales aproximadamente la mitad se prevé materializar antes de que finalice el ejercicio fiscal.

Las previsiones para el ejercicio fiscal 2026 en su conjunto apuntan ahora a unos ingresos de entre 9.625 y 9.705 mil millones de dólares, un margen operativo no GAAP del 41 % en el punto medio, un beneficio por acción no GAAP de entre 14,72 y 14,80 dólares, y un flujo de caja libre de aproximadamente 2 mil millones de dólares.

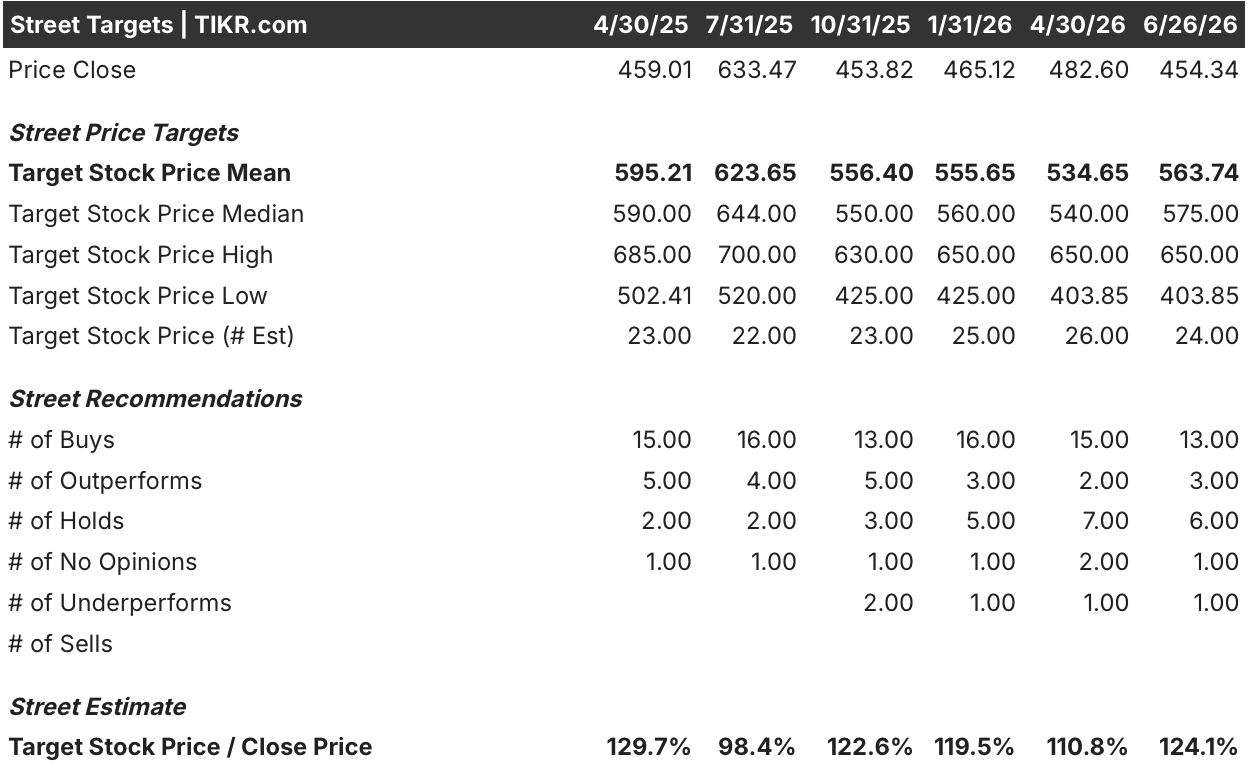

Wall Street califica las acciones de Synopsys como «comprar», con un precio objetivo medio que implica una subida del 24 %

Wall Street califica las acciones de Synopsys como «comprar», con 13 recomendaciones equivalentes a «comprar», 6 de «mantener» y 1 de «rendimiento inferior» entre los 24 analistas que cubren la acción a fecha de 26 de junio de 2026.

El precio objetivo medio se sitúa en 564 dólares, lo que implica un potencial alcista de alrededor del 24 % respecto al precio actual de 454 dólares, con una mediana de 575 dólares y un precio objetivo máximo de 650 dólares. Tras los resultados del segundo trimestre, JPMorgan calificó las previsiones de conservadoras, lo que refuerza la cobertura actual, mayoritariamente favorable a la compra, a pesar del rendimiento inferior de la acción en comparación con la subida del Nasdaq en lo que va de año.

Wall Street espera que los márgenes de EBITDA de las acciones de Synopsys superen el 48 % a principios del ejercicio fiscal 2027

Synopsys registró un EBITDA en el segundo trimestre del ejercicio fiscal 2026 de alrededor de 0,95 mil millones de dólares, lo que representa un margen del 41,9 %, frente al 38,4 % del trimestre anterior. Esa cifra del segundo trimestre ya supuso un avance significativo en la rentabilidad operativa tras la adquisición de Ansys, y el consenso espera que la expansión continúe sin interrupciones.

Para el tercer trimestre de 2026, los analistas estiman un EBITDA de alrededor de 1.03 mil millones de dólares, lo que implica un margen de aproximadamente el 42 %, mientras que las estimaciones para el cuarto trimestre del ejercicio fiscal 2026 alcanzan unos 1.12 mil millones de dólares y un margen cercano al 44 %. Esta trayectoria refleja tanto la aceleración de las sinergias derivadas de la integración de Ansys como una mayor disciplina en los costes en toda la entidad combinada, y la dirección ha confirmado que aproximadamente la mitad de las sinergias comprometidas se habrán materializado al cierre del ejercicio fiscal.

La perspectiva a más largo plazo se perfila aún más claramente. Para el primer trimestre del ejercicio fiscal 2027, el consenso estima un EBITDA de alrededor de 1.28 mil millones de dólares, lo que implica un margen de aproximadamente el 49 %, un nivel que situaría la rentabilidad operativa de Synopsys al alcance del margen operativo no GAAP de alrededor del 45 % que la empresa se ha fijado como objetivo y que Elliott ha impulsado para acelerar.

La incógnita que espera el mercado: si el modelo de monetización de la propiedad intelectual basado en regalías y las licencias de EDA basadas en el consumo para flujos de trabajo agenticos —ambos señalados por la dirección como puntos de inflexión emergentes— se traducirán en la obtención de contratos con un impacto significativo en los ingresos del ejercicio fiscal 2027 antes del Día del Inversor, que se celebrará el 30 de septiembre.

Las acciones de Synopsys superan a las de Cadence en crecimiento del EBITDA, mientras que Keysight pierde terreno

Synopsys lidera el grupo de empresas comparables en crecimiento interanual del EBITDA, registrando un 47 % en el segundo trimestre del ejercicio fiscal 2026 frente al 28 % de Cadence Design Systems (CDNS) y al 69 % de Keysight Technologies (KEYS), si bien el repunte de Keysight se debe a una comparación favorable más que a una aceleración estructural.

Las perspectivas de futuro amplían aún más la brecha. Las estimaciones de consenso apuntan a un crecimiento del EBITDA de SNPS de alrededor del 45 % en el tercer trimestre del ejercicio fiscal 2026, frente al 28 % de Cadence, mientras que se espera que Keysight se normalice drásticamente hasta situarse en cifras de un solo dígito bajas para el ejercicio fiscal 2027.

Lo que esto significa para los inversores es que las acciones de Synopsys están captando la expansión del EBITDA impulsada por Ansys a un ritmo que ninguno de sus competidores puede igualar de forma estructural durante el periodo de estimación.

El objetivo de TIKR de 827 dólares para las acciones de SNPS se mantiene si la trayectoria de los márgenes alcanza la franja media de los 40

El modelo de hipótesis intermedia de TIKR valora a Synopsys en unos 827 dólares para octubre de 2030, lo que implica una rentabilidad total de alrededor del 82 % respecto al precio actual de 454 dólares, o aproximadamente un 15 % anualizado.

Esa rentabilidad requiere un escenario de expansión activa de los márgenes: el escenario medio supone un crecimiento anual de los ingresos de alrededor del 11 % y una expansión de los márgenes de beneficio neto hasta aproximadamente el 32 %.

La Jornada del Inversor del 30 de septiembre, en la que la dirección se comprometió a presentar el marco de monetización de las regalías y el modelo financiero a largo plazo, es el catalizador que confirmará o pondrá en entredicho ese escenario.

¿Deberías invertir en Synopsys, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta las acciones de Synopsys y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar las acciones de Synopsys junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de SNPS en TIKR →