Conclusiones clave sobre las acciones de Marriott a fecha de junio de 2026

- Los analistas otorgan a las acciones de Marriott 11 recomendaciones de «comprar», 12 de «mantener», 2 de «vender» y 1 de «rendimiento inferior al mercado», con un precio objetivo medio de unos 381 dólares, lo que implica un potencial de subida de aproximadamente el 1 % respecto al precio actual de 377 dólares.

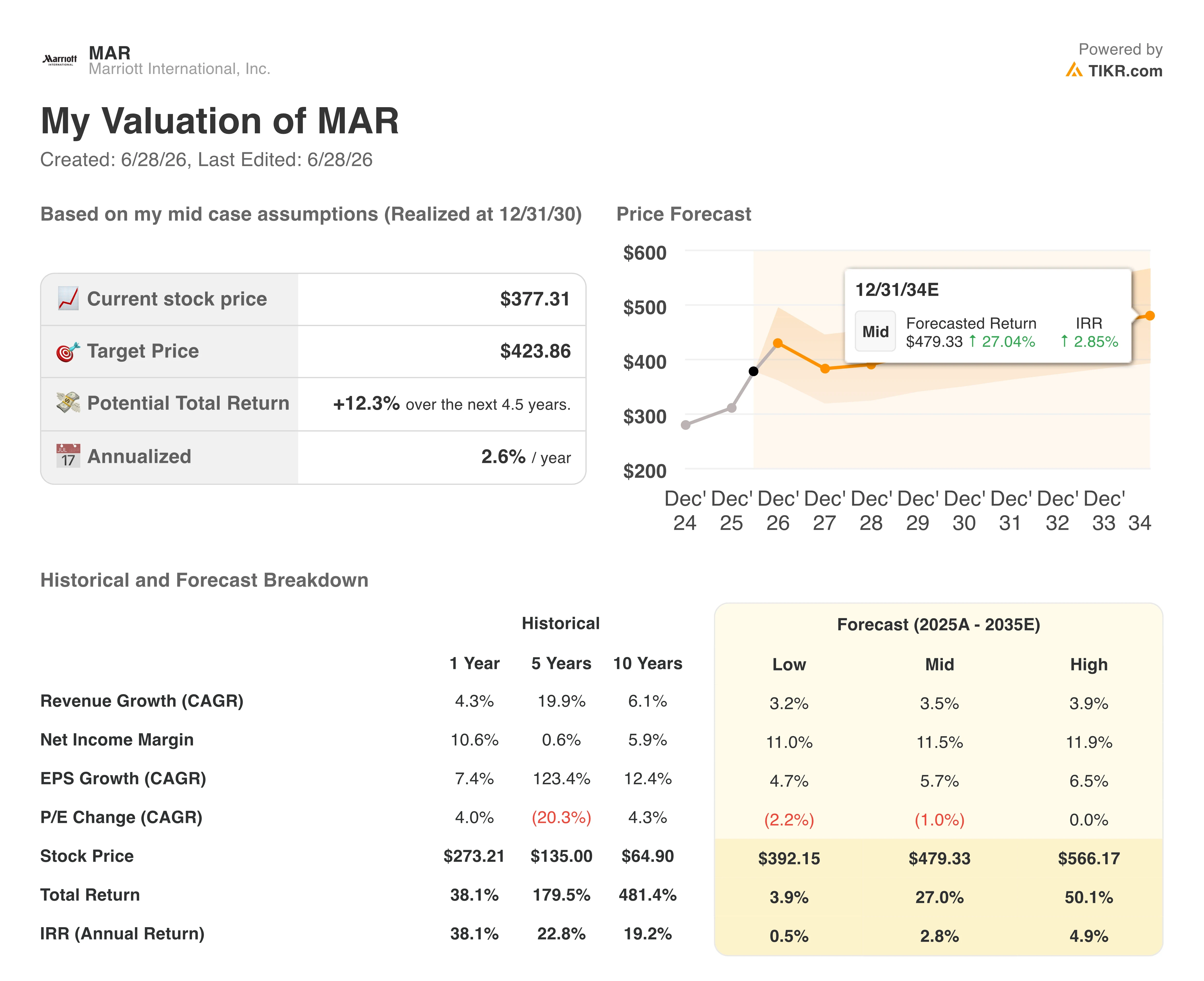

- El modelo de hipótesis intermedia de TIKR valora a Marriott en unos 424 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 12 %, o aproximadamente un 3 % anualizado.

- Los ingresos brutos por comisiones del primer trimestre de 2026 aumentaron un 12 % interanual hasta alcanzar los 1.43 mil millones de dólares, impulsados por un aumento del 37 % en las comisiones de tarjetas de crédito de marca compartida y un incremento de más del 70 % en las comisiones por marca residencial, ambos por encima de las previsiones anteriores.

El repunte de los ingresos por comisiones de Marriott en el primer trimestre supera las estimaciones, pero un lastre de 125 puntos básicos en Oriente Medio ensombrece las perspectivas para todo el año

Marriott International (MAR) publicó el 6 de mayo los resultados del primer trimestre de 2026, que superaron las expectativas en todos los indicadores principales, con un aumento del 4,2 % en los ingresos globales por habitación disponible (RevPAR, el principal indicador de demanda del sector hotelero) aumentando un 4,2 % y el EBITDA ajustado creciendo un 15 % interanual hasta alcanzar los 1.400 millones de dólares, frente a la estimación de los analistas de 1.300 millones de dólares.

Estos buenos resultados no se debieron únicamente a las habitaciones o a la ocupación. Los ingresos por comisiones, la fuente de ingresos estructuralmente más valiosa para el modelo de bajo nivel de activos de Marriott, fueron los que más contribuyeron.

Ese crecimiento provino de una combinación de fuentes más allá del RevPAR. Los ingresos brutos totales por comisiones alcanzaron los 1.43 mil millones de dólares, un 12 % más que el año anterior, con un aumento del 37 % en las comisiones por tarjetas de crédito de marca compartida y un incremento de más del 70 % en las comisiones por marcas residenciales. Se trata de fuentes de ingresos recurrentes y de alto margen, con escasa exposición directa a las fluctuaciones en la ocupación nocturna, y ambas superaron las previsiones.

La directora financiera, Jennifer Mason, al abordar directamente las fuentes del superación de las previsiones de ingresos por comisiones durante laconferencia sobre los resultados del primer trimestre, expuso claramente la diversificación: «Los ingresos brutos totales por comisiones aumentaron un 12 % interanual hasta alcanzar los 1.43 mil millones de dólares, lo que refleja un mayor RevPAR, el crecimiento del número de habitaciones, un incremento del 37 % en las comisiones por tarjetas de crédito de marca compartida y un aumento de más del 70 % en las comisiones por marca residencial». Este cambio estructural en la composición de los ingresos, hacia las tarjetas de crédito y las residencias de marca, es relevante a la hora de interpretar los márgenes de EBITDA de cara al futuro.

Aun así, el trimestre no estuvo exento de tensiones. Un conflicto en Oriente Medio, que se recrudeció a finales de febrero cuando EE. UU. e Israel atacaron Irán, interrumpió las rutas de viaje y afectó a los establecimientos de Marriott en la región. El RevPAR de Oriente Medio cayó más de un 30 % solo en marzo, y la dirección prevé que el segundo trimestre sea el más afectado, con una caída prevista del RevPAR en la región de alrededor del 50 %. La empresa estima que el conflicto lastrará el crecimiento global del RevPAR anual entre 100 y 125 puntos básicos.

Aun así, la compensación provino de ambos extremos del espectro de calidad. El RevPAR del segmento de lujo aumentó casi un 7 % en EE. UU. y Canadá, mientras que el RevPAR del segmento de servicio selecto, que había descendido más de un 1 % en el cuarto trimestre de 2025, repuntó hasta alcanzar un crecimiento del 3,5 % en el primer trimestre.

La dirección señaló que este repunte refleja, en parte, el giro de los consumidores hacia destinos nacionales y de fácil acceso en coche, impulsado por mayores devoluciones de impuestos y un crecimiento de la oferta en EE. UU. históricamente bajo. Se espera que el Mundial de Fútbol, que comienza el 11 de junio, aporte entre 30 y 35 puntos básicos al RevPAR global del año completo.

Por otra parte, Marriott alcanzó un hito en junio con la apertura de su establecimiento número 10 000, un JW Marriott en la India, mientras que su cartera global de proyectos alcanzó un récord de casi 618 000 habitaciones, lo que supone un aumento de más del 5 % interanual.

El veredicto dividido de Wall Street sobre las acciones de Marriott deja poco margen para un consenso al alza

La distribución actual de las calificaciones de Wall Street sobre las acciones de Marriott a finales de junio de 2026 se inclina hacia la cautela más que hacia la convicción, con 11 recomendaciones de «comprar» frente a 12 de «mantener» y 2 calificaciones negativas entre los 25 analistas que cubren el valor.

Wall Street espera que el EBITDA de las acciones de Marriott crezca alrededor de un 9 % en el ejercicio completo de 2026

En el primer trimestre de 2026, Marriott registró un EBITDA de 1.4 mil millones de dólares, lo que supone un aumento interanual de alrededor del 15 % y supera en aproximadamente un 6 % la estimación de Wall Street, que se situaba en 1.32 mil millones de dólares. Los márgenes de EBITDA alcanzaron el 21,0 %, lo que supone un aumento de 158 puntos básicos con respecto al mismo periodo del año anterior.

Para el segundo trimestre de 2026, los analistas estiman un EBITDA de alrededor de 1.54 mil millones de dólares, lo que supone un aumento de aproximadamente un 9 % interanual, a pesar de que se espera que el segundo trimestre sufra el impacto más acusado de Oriente Medio. La dirección ha previsto que el EBITDA ajustado para todo el año se sitúe entre 5.88 mil millones y 5.97 mil millones de dólares, lo que representa un crecimiento del 9 % al 11 %, cifras que las estimaciones prospectivas de los analistas reflejan en líneas generales para la segunda mitad de 2026.

De cara a 2027, las previsiones sobre el EBITDA siguen apuntando a una estabilidad de los márgenes en torno al 21 %, respaldada por el cambio en la composición de los ingresos por comisiones hacia ingresos de mayor margen procedentes de tarjetas de crédito y de marcas residenciales, compensada en parte por el efecto negativo de las comisiones de gestión de incentivos (IMF) derivado del bajo rendimiento en Oriente Medio. Se prevé que los márgenes de EBITDA se sitúen en torno al 21,5 % en el segundo trimestre de 2026 y al 21,4 % en el tercer trimestre de 2026.

La incógnita para el segundo semestre es si la renegociación de los contratos de tarjetas de crédito con Visa, Chase y American Express —que, según la dirección, avanza satisfactoriamente y se espera que concluya a finales de 2026— supondrá un aumento significativo de las comisiones antes de que termine el año, o si el impacto principal en los beneficios se producirá íntegramente en 2027.

El crecimiento del EBITDA de Marriott superó al de sus competidores en el primer trimestre de 2026, pero Hilton reduce la diferencia a lo largo de 2027

Marriott registró el mayor crecimiento del EBITDA entre su grupo de tres competidores en el primer trimestre de 2026, con alrededor del 15 % interanual, superando el de Hilton (HLT), de alrededor del 13 %, y la contracción de Hyatt (H), de aproximadamente el 3 %, en el mismo trimestre.

De cara a las previsiones, esa ventaja se reduce. Se prevé que el crecimiento del EBITDA de Hilton supere al de Marriott en el primer trimestre de 2027, situándose en torno al 12 % frente a aproximadamente el 8 %, un cambio de tendencia que sitúa la actual prima de valoración de Marriott sobre una base más frágil de cara al ciclo de renegociación de las tarjetas de crédito.

El objetivo de TIKR de 424 dólares para las acciones de MAR se mantiene si los ingresos por comisiones y las conversiones de proyectos en cartera cumplen las expectativas en 2027

El modelo de hipótesis intermedia de TIKR valora a Marriott en unos 424 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 12 % respecto al precio actual de unos 377 dólares, o aproximadamente un 3 % anualizado a lo largo de 4,5 años.

Para un negocio de la envergadura global de Marriott, esa rentabilidad anualizada se sitúa por debajo de lo que exigen la mayoría de los inversores orientados al crecimiento, lo que indica que el mercado está valorando la acción con precisión, en lugar de pasarla por alto.

El camino hacia los 424 dólares se basa en lo que ya demostró el primer trimestre: un modelo de ingresos por comisiones que superó el crecimiento del RevPAR, con un aumento de las comisiones brutas del 12 % frente a un incremento del RevPAR del 4,2 %, impulsado por las comisiones de tarjetas de crédito y los ingresos por marcas residenciales, que presentan márgenes estructuralmente más elevados que los ingresos por pernoctaciones. Las renegociaciones pendientes de las comisiones de las tarjetas de crédito con Visa, Chase y American Express, que la dirección espera cerrar a finales de 2026, representan el catalizador más relevante aún no descontado entre ahora y la fecha de realización.

¿Deberías invertir en Marriott International, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Marriott International y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar las acciones de Marriott International junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de MAR en TIKR →