Datos clave de las acciones de SoFi

- Precio actual: 17,88 $

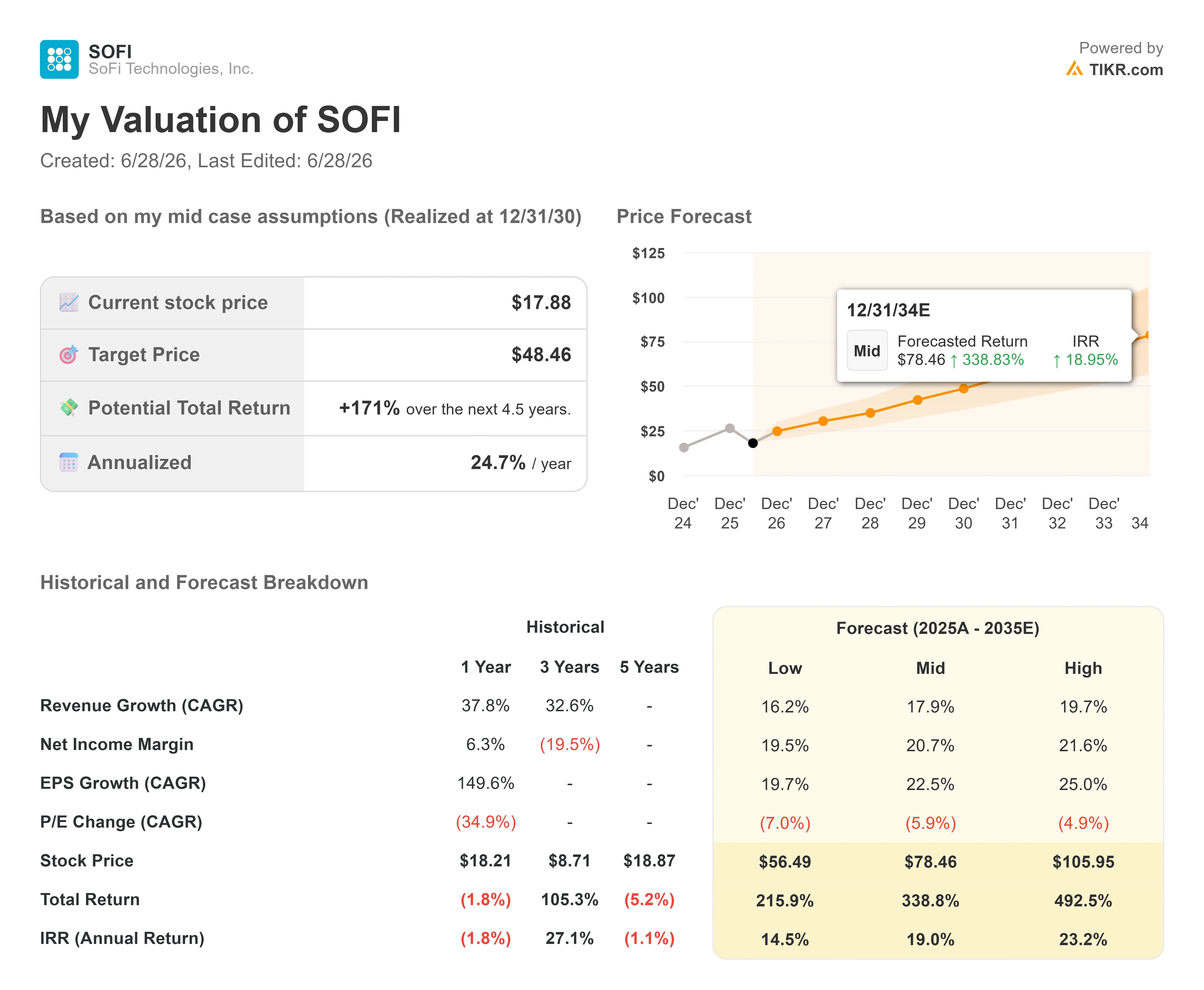

- Precio objetivo (medio): ~48 $

- Precio objetivo del mercado: ~21 $

- Rentabilidad total potencial: ~171 %

- TIR anualizada: ~25 % / año

- Reacción ante los resultados: -2,13 % (28 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

SoFi Technologies (SOFI) cerró a 17,88 dólares el 26 de junio, con una caída de aproximadamente el 32 % en lo que va de año, y el mercado sigue sin poder decidir qué tipo de empresa está valorando. Los alcistas ven un banco digital con unos ingresos que crecen a un ritmo superior al 40 % y con volúmenes de préstamos récord. Los bajistas ven una entidad crediticia sobrevalorada, con un informe de vendedores en corto que se cierne sobre ella y un crecimiento de los préstamos que podría haber alcanzado ya su punto álgido. Esa tensión ha mantenido a la acción atrapada entre los 15 dólares y medio y los 19 dólares durante semanas.

La cuestión sin resolver es más sencilla que el revuelo que la rodea. ¿Sigue siendo SoFi una entidad de crédito al consumo que merece el múltiplo propio de una entidad de crédito, o se está convirtiendo en una empresa de pagos e infraestructura bancaria que gana dinero de una forma estructuralmente diferente? La respuesta es importante porque uno de esos negocios requiere un gran aporte de capital y es sensible al crédito, mientras que el otro no lo es.

El negocio que el mercado está pasando por alto

Mientras la atención se centraba en los préstamos, SoFi lanzó cuatro fuentes de ingresos que no existían hace un año. La más importante es SoFiUSD, una moneda estable emitida por un banco que está disponible para los miembros dentro de la aplicación de SoFi desde el 27 de mayo de 2026. SoFiUSD, es decir, un token digital vinculado al dólar y respaldado 1:1 por efectivo, es la primera moneda estable emitida por un banco nacional de EE. UU. en una cadena de bloques pública.

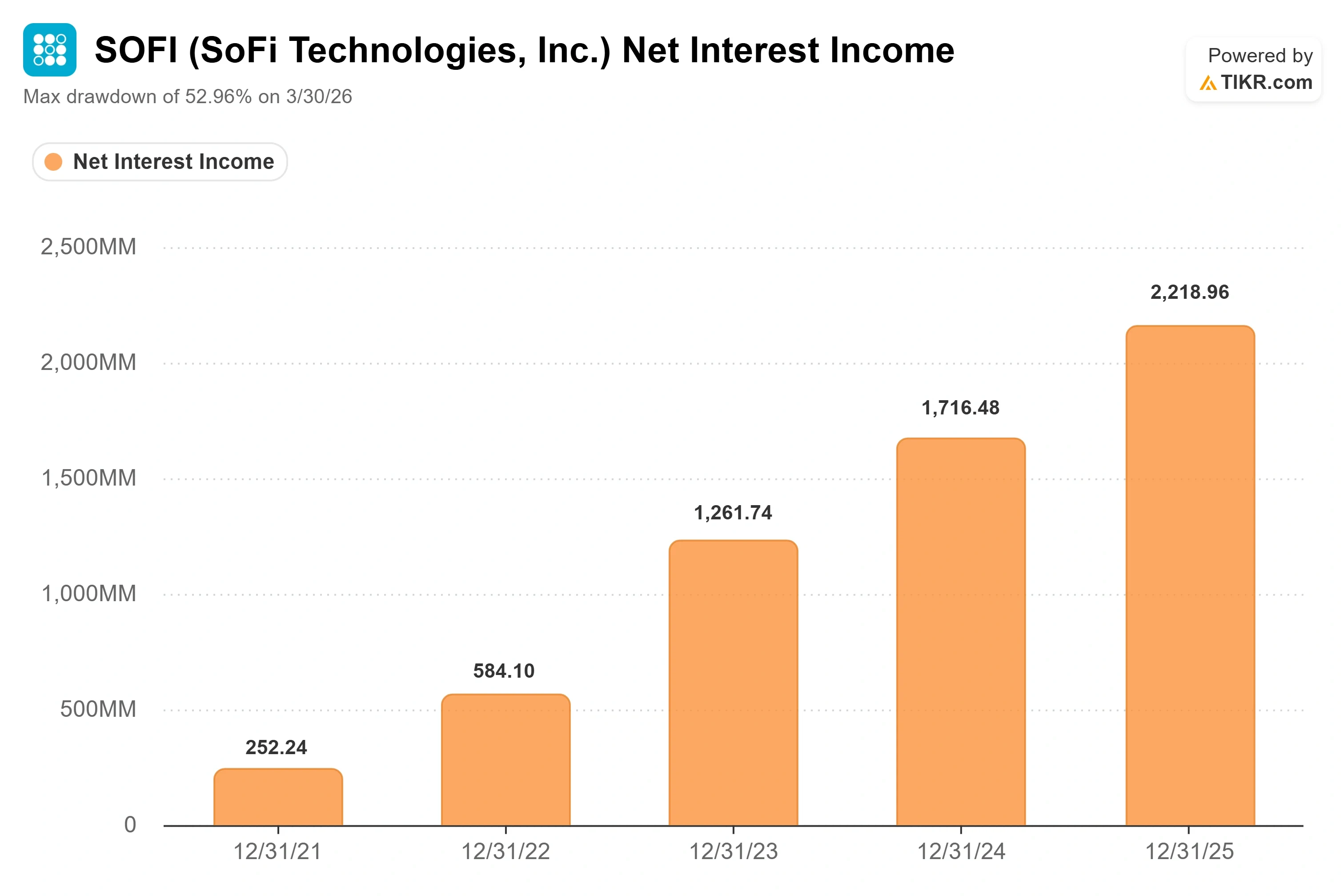

Su funcionamiento es lo que la hace diferente. El director ejecutivo, Anthony Noto, explicó directamente los aspectos económicos en la conferencia tecnológica de J.P. Morgan celebrada el 19 de mayo de 2026. Describió SoFiUSD como un medio de pago con valor almacenado, mediante el cual SoFi obtiene ingresos «en función de los ingresos netos por intereses que genera al mantenerlo en nuestra cuenta principal de la Reserva Federal, donde devenga fondos federales sin riesgo de liquidez, sin riesgo de crédito y sin riesgo de duración, a diferencia de cualquier otro emisor de monedas estables hasta la fecha». Esto es importante porque replantea un producto criptográfico como un motor de financiación de depósitos que evita la exposición crediticia que lastra la tesis de los préstamos.

Ya se está ampliando su alcance. En marzo de 2026, SoFi y Mastercard anunciaron un acuerdo para habilitar el SoFiUSD como moneda de liquidación en toda la red global de Mastercard, lo que permite liquidaciones las 24 horas del día, los 7 días de la semana, mientras que la red de tarjetas actualmente solo realiza liquidaciones cinco días a la semana. SoFi procesa alrededor de 8 mil millones de transacciones al año a través de Galileo, su plataforma tecnológica de pagos, y Noto quiere que, con el tiempo, esas transacciones se realicen a través de los canales de SoFiUSD.

Consulta las estimaciones históricas y futuras de las acciones de SoFi (¡Es gratis!) >>>

Una nueva capa bancaria entrará en funcionamiento el 1 de julio

La segunda parte es la banca para grandes empresas, que, según Noto, se lanzará con API el 1 de julio de 2026. Las API —es decir, las conexiones de software que permiten a otras empresas integrarse automáticamente— hacen que el producto sea totalmente autónomo para los clientes empresariales que lo deseen. SoFi puede operar tanto con moneda fiduciaria como con criptomonedas en calidad de banco nacional, una combinación que, según Noto, los intermediarios de criptomonedas solicitaron específicamente a la empresa.

Estas empresas comparten una característica que el segmento de los préstamos no tiene. Como dijo Noto, «no son negocios que requieran un gran capital. Son negocios de alto margen y alta rentabilidad». Esa distinción ocupa un lugar central en el argumento alcista, ya que implica que la rentabilidad puede aumentar sin el riesgo de balance que caracteriza a un prestamista tradicional. SoFi también reforzó la vertiente de IA de su plataforma el 23 de junio de 2026, al anunciar «Composer by SoFi», una herramienta de inversión basada en IA adquirida a través de Composer Securities.

La prima de SoFi respecto a sus competidores es el quid de la cuestión. En la página de competidores de TIKR, SoFi cotiza a un PER NTM de alrededor de 28 veces, frente a Ally Financial, que se sitúa en torno a 8 veces; SLM Corporation, en torno a 10 veces; y Upstart Holdings, en torno a 13 veces. Esa prima es indefendible si SoFi es únicamente un prestamista. Resulta mucho más fácil de justificar si la capa de stablecoins e infraestructura bancaria se expande hacia el negocio de altos márgenes, basado en comisiones y el margen de interés neto (NIM), tal y como describe la dirección, ya que ninguno de esos competidores cuenta con una licencia bancaria integrada en la liquidación en cadena.

Comprueba cómo se comporta SoFi frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

El modelo de TIKR utiliza su escenario intermedio, que valora a SoFi en un objetivo de alrededor de 48 dólares para finales de 2030, lo que implica una rentabilidad total de alrededor del 171 % partiendo de 17,88 dólares, o aproximadamente un 25 % anualizado durante los próximos 4,5 años.

Hay dos factores que respaldan la tasa de crecimiento anual compuesto (CAGR) de los ingresos de alrededor del 18 % en el escenario moderado. El primero es la venta cruzada entre la base de miembros, donde el 70 % de los miembros de SoFi Invest ya provienen de miembros existentes, lo que eleva el valor de por vida sin costes de nueva captación. El segundo es la expansión de la cartera no crediticia, en la que los servicios financieros, SoFiUSD y la banca para grandes empresas aportan ingresos por comisiones e intereses netos al margen del balance crediticio.

El motor de los márgenes es el apalancamiento operativo: en el escenario medio se prevé que los márgenes de beneficio neto aumenten hasta alrededor del 21 % en 2030, desde el 15 % del primer trimestre de 2026, a medida que los costes fijos se distribuyan sobre una base de ingresos más amplia. El principal riesgo es el deterioro crediticio: si las tasas de morosidad de los préstamos personales aumentan de forma significativa, las valoraciones a valor razonable de la cartera de préstamos se reducirán y la trayectoria de los márgenes se estancará, lo que arrastrará el múltiplo hacia el rango de 8 a 10 veces que suelen tener los prestamistas tradicionales.

El lado positivo es que la acción se acercaría a los 48 dólares para 2030 si la calidad crediticia se mantiene y los negocios no relacionados con los préstamos crecen tal y como describe la dirección. El lado negativo es una reevaluación hacia los múltiplos de las entidades crediticias si la capa de stablecoins y la banca siguen siendo reducidas y el crecimiento de los préstamos se ralentiza, un escenario que dejaría la prima sin fundamento.

Conclusión

La única cifra que resuelve esta tesis es el margen de EBITDA de la segunda mitad del año. El consenso espera que los márgenes suban del 31 % del primer trimestre hasta aproximadamente el 37 %-38 % en la segunda mitad de 2026, y la dirección ha mantenido sin cambios las previsiones para todo el año a pesar de un primer trimestre récord. Esté atento a los resultados del segundo trimestre de 2026 de SoFi, previstos para el 27 de julio. Una revisión al alza de las previsiones, junto con unos márgenes que se acerquen a ese rango del 37 %, indicaría que el apalancamiento operativo es real y proporcionaría a los alcistas el catalizador que han estado esperando. Si las previsiones se mantienen sin cambios o los márgenes se estancan cerca del 31 %, esto indicaría a los inversores que la cautela es estructural, no conservadora. El 27 de julio empezaremos a saber cuál de las dos opciones es la correcta.

¿Deberías invertir en SoFi?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «SoFi» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de SoFi junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!