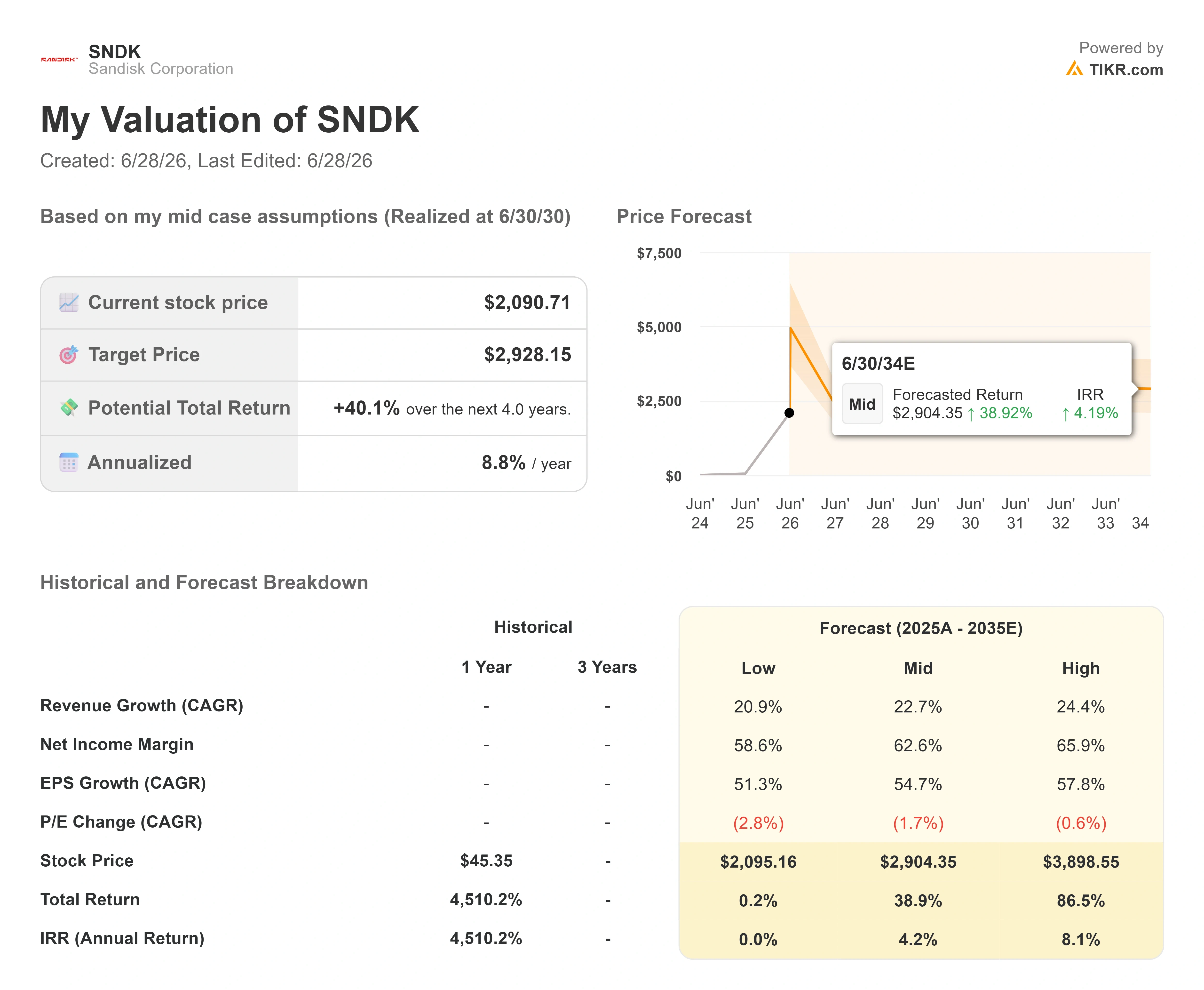

Datos clave de las acciones de SanDisk

- Precio actual: 2.090,71 dólares

- Precio objetivo (medio): ~2.930 dólares

- Precio objetivo del mercado: ~1 850 dólares

- Rentabilidad total potencial: ~40 %

- TIR anualizada: ~9 % / año

- Reacción ante los resultados: 8,25 % (30 de abril de 2026)

- Caída máxima: 31,34 % (3 de diciembre de 2025)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Sandisk (SNDK) acaba de dar a los inversores un duro recordatorio de lo que puede hacer una acción del sector de la memoria cuando va a la baja. Las acciones cerraron el 26 de junio de 2026 a 2.090,71 dólares, con una caída del 10,46 % en la jornada, un descenso de 244,29 dólares que borró en cuestión de horas las ganancias acumuladas durante semanas. No ha habido ningún problema interno en la empresa. La venta se debió al estado de ánimo del mercado, no a una sola cifra negativa procedente de Milpitas.

Esa brecha entre la cotización de la acción y la realidad empresarial es el centro del debate en estos momentos. Se trata de una empresa que ha pasado de unos 40 dólares a más de 2.000 dólares en unos 16 meses, la acción con mejor rendimiento del S&P 500 en 2026. Los alcistas ven a un fabricante de memoria flash NAND —es decir, los chips que almacenan datos en teléfonos, discos duros y servidores de IA— situado en el centro de una expansión de la IA que está lejos de haber concluido. Los bajistas ven un negocio notoriamente cíclico valorado como si el ciclo hubiera dejado de existir. El mercado aún no puede responder a la única pregunta que importa: ¿son los elevados precios de la memoria NAND la nueva normalidad o el punto álgido de otro auge?

La propia dirección de SanDisk dedicó una conferencia reciente a intentar responder precisamente a eso.

Lo que la dirección comunicó a los inversores en Mizuho

En la Mizuho Technology Conference celebrada el 9 de junio de 2026, el director ejecutivo David Goeckeler defendió que este ciclo es diferente, y lo hizo sin eludir las cicatrices del sector. Cuando se le preguntó cómo convencía a los inversores de que «esta vez es diferente», teniendo en cuenta que la tecnología NAND se ha visto afectada por la ciclicidad, Goeckeler no fingió que el escepticismo fuera injusto. «Hay muchas cicatrices y mucha historia», afirmó. Su respuesta no fue una promesa, sino un método: «Simplemente hay que seguir sumando puntos». Ese tono es importante porque indica que la dirección es consciente de que la carga de la prueba recae sobre ellos, y no sobre los escépticos.

La base de esa confianza es un cambio en la forma de vender de SanDisk. El director financiero, Luis Visoso, describió una nueva estructura contractual que establece un mínimo y un máximo en los precios para algunos acuerdos, de modo que ninguna de las partes se vea perjudicada cuando el mercado fluctúe. «Incluso en los precios más bajos, nos gustan los márgenes», afirmó Visoso, añadiendo que esos márgenes se mantienen en línea con las previsiones para el cuarto trimestre. Goeckeler fue tajante sobre lo que los contratos no son: «No estamos cambiando la duración por el precio». La propuesta es la continuidad del suministro, no un descuento por comprometerse a largo plazo. Si eso se mantiene, se ataca precisamente lo que ha mantenido bajos los múltiplos de NAND durante años: la volatilidad.

Ese es el nexo entre una declaración en una conferencia y la cotización de la acción. SanDisk comunicó unos ingresos en el tercer trimestre fiscal de 2026 de 5.95 mil millones de dólares, un aumento interanual del 251 %, con un margen bruto del 78,4 % y un beneficio por acción ajustado de 23,41 dólares, todas estas cifras muy por encima de las estimaciones. La empresa firmó cinco acuerdos de suministro plurianuales, anunció una recompra de acciones por valor de 6.000 millones de dólares y prorrogó hasta 2034 su empresa conjunta de fabricación con Kioxia, su socio de producción japonés desde hace mucho tiempo. La dirección también confirmó que ha alcanzado su objetivo de efectivo neto, y el balance muestra ahora una deuda neta de los últimos doce meses (LTM) de -3.53 mil millones de dólares. Se trata de efectivo real, no de una previsión.

¿Por qué cayó la acción a pesar de todo?

Si el negocio va tan bien, ¿por qué se ha producido una caída del 10 % en un solo día? Porque la venta masiva no tuvo que ver con SanDisk. El 23 de junio de 2026, una caída histórica de las acciones de las empresas surcoreanas de chips —con SK Hynix y Samsung cayendo ambas más de un 12 % y el KOSPI bajando aproximadamente un 10 %— arrastró a la baja a todo el sector de las memorias. Sandisk, como empresa dedicada exclusivamente a la tecnología NAND, sin negocios de DRAM ni de memoria de alto ancho de banda que la ampararan, lideró la caída en EE. UU. La caída del 26 de junio se vio agravada por la recogida de beneficios y una nueva preocupación: los informes de que OpenAI podría retrasar su salida a bolsa hasta 2027 enfriaron el ánimo en todo el sector de la inteligencia artificial.

También hay una amenaza estructural que se avecina en el calendario. SK Hynix, el segundo mayor fabricante mundial de chips de memoria, ha solicitado recaudar hasta 29 000 millones de dólares mediante la cotización en el Nasdaq de certificados de depósito estadounidenses (ADR), que permiten que las acciones de una empresa extranjera coticen en una bolsa estadounidense, y se espera que la cotización comience el 10 de julio de 2026, según la documentación presentada por la empresa ante la SEC y de la que se hace eco la CNBC. Para SanDisk, esa cotización supone un desafío directo a su prima de escasez. SanDisk ha sido una de las únicas vías directas para que los fondos estadounidenses obtuvieran exposición a la memoria para IA. SK Hynix, que controla aproximadamente el 57 % del mercado de memorias de alto ancho de banda, ofrecería a esos fondos una alternativa mayor y más diversificada justo al lado.

Consulta las estimaciones históricas y futuras de las acciones de SanDisk (¡es gratis!) >>>

La valoración que nadie acaba de aclarar

Esto es lo que complica la valoración de si se trata de una burbuja. Tras la caída, SanDisk cotiza a unas 9 veces el EV/EBITDA de los próximos 12 meses y a un PER histórico cercano a 70 veces, una división que resume todo el debate. En cuanto a los beneficios futuros, la acción no es cara. En cuanto a los beneficios históricos, parece sobrevalorada. El problema es que el precio objetivo consensuado por los analistas se sitúa ahora por debajo del nivel al que cotiza la acción, por lo que el mercado, de media, prevé un descenso a partir de aquí. El riesgo no reside en los múltiplos de valoración, sino en la durabilidad del «E», es decir, en si esos márgenes récord sobrevivirán la próxima vez que la oferta supere a la demanda.

La comparación con la competencia pone de relieve este punto. En la página de competidores de TIKR, Sandisk cotiza a unas 9 veces el EV/EBITDA de los próximos doce meses, frente a Western Digital —su antigua matriz—, que se sitúa en torno a 25 veces, y Samsung, por debajo de 4 veces. Sandisk se sitúa entre una WDC mucho más cara y una Samsung más barata, con estructura de conglomerado. El descuento respecto a Western Digital es difícil de justificar basándose únicamente en los fundamentales, dado el crecimiento más rápido de Sandisk y sus márgenes a corto plazo más sólidos. Esa diferencia sugiere que el mercado no está valorando adecuadamente el crecimiento de Sandisk. Existen dudas reales sobre cuánto durarán los buenos tiempos. Los alcistas interpretan el descuento como una oportunidad. Los bajistas lo interpretan como una señal de que el mercado tiene razón al preocuparse.

Las opiniones de los analistas se han dispersado a medida que la acción ha subido. Los datos de TIKR muestran que 22 analistas cubren la acción, con 15 recomendaciones de «Comprar», 3 de «Superará al mercado», 3 de «Mantener» y 1 de «Por debajo del mercado», pero el precio objetivo medio se sitúa en torno a los 1.850 dólares, aproximadamente un 12 % por debajo del precio actual. En otras palabras, el analista medio prevé un descenso a partir de aquí. El precio objetivo más alcista en el mercado es de 3.250 dólares, un valor atípico que la acción necesitaría un ciclo alcista sostenido en el sector de la memoria para IA para alcanzar. Ese margen, desde una media por debajo del precio actual hasta un máximo cercano a los 3.250 dólares, pone de manifiesto que los expertos están tan divididos como el resto. El analista de Morgan Stanley, Joseph Moore, tras reunirse con la dirección de la empresa la semana del 21 de junio, calificó el cambio impulsado por la IA en el sector NAND como una «revalorización fundamental», argumentando que los clientes de la nube compran en función de la capacidad y la disponibilidad, no del precio, lo que cambia por completo la dinámica de negociación, según TheStreet.

Comprueba cómo se comporta SanDisk frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 2.090,71 $

- Precio objetivo (medio): ~2.930 $

- Rentabilidad total potencial: ~40 % en los próximos cuatro años

- TIR anualizada: ~9 % al año

Hay dos factores que impulsan principalmente los ingresos. El primero es el crecimiento de los centros de datos, donde, según la dirección, la demanda de SSD empresariales y las cargas de trabajo de IA están impulsando al segmento a convertirse en el mayor mercado final de SanDisk. El segundo es el cambio hacia acuerdos de suministro plurianuales, lo que aumenta la visibilidad de los ingresos y suaviza la curva de crecimiento de bits, que se sitúa entre el 15 % y el 20 % anual. El motor de los márgenes es la estructura de precios descrita por Visoso, en la que los precios mínimos contractuales mantienen la rentabilidad incluso si los precios al contado de la memoria NAND se debilitan.

El principal riesgo es el más antiguo del sector: una ampliación simultánea de la capacidad por parte de SanDisk, Samsung y SK Hynix que inunde el mercado y haga desplomarse los precios. El aspecto positivo es que la demanda de IA alarga estructuralmente este ciclo, y SanDisk se beneficia de su base de efectivo neto para alcanzar el escenario más optimista, cercano a los 3.900 dólares. El aspecto negativo es que la NAND se comporte como siempre lo ha hecho, los precios se desplomen y el múltiplo se comprima rápidamente.

Conclusión

La próxima prueba de fuego será el 10 de julio, cuando SK Hynix comience a cotizar en el Nasdaq. Habrá que observar cómo se comporta Sandisk en los días cercanos a esa salida a bolsa. Si la acción absorbe la nueva competencia por el capital destinado a la memoria para IA y se estabiliza por encima de su rango reciente, el temor a la prima de escasez habrá sido exagerado. Si sigue perdiendo terreno a medida que el capital institucional se desplaza hacia un rival más grande y diversificado, los bajistas se adelantaron, pero no se equivocaron. Después de eso, a finales de verano se publicarán los resultados del cuarto trimestre fiscal, y la dirección ha previsto unos ingresos de entre 7.75 mil millones y 8.25 mil millones de dólares y un beneficio por acción de entre 30 y 33 dólares. Un resultado claramente superior a las previsiones, sin fisuras en el margen bruto, confirmaría la tesis del «nuevo modelo de negocio». Cualquier tono de debilidad en las declaraciones sobre precios sería la primera señal de que el ciclo está cambiando. Hasta que ocurra una de esas dos cosas, esta seguirá siendo una acción de convicción para quienes puedan soportar una caída del 10 % en un solo día.

¿Deberías invertir en SanDisk?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca SanDisk y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de SanDisk junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza SanDisk en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!