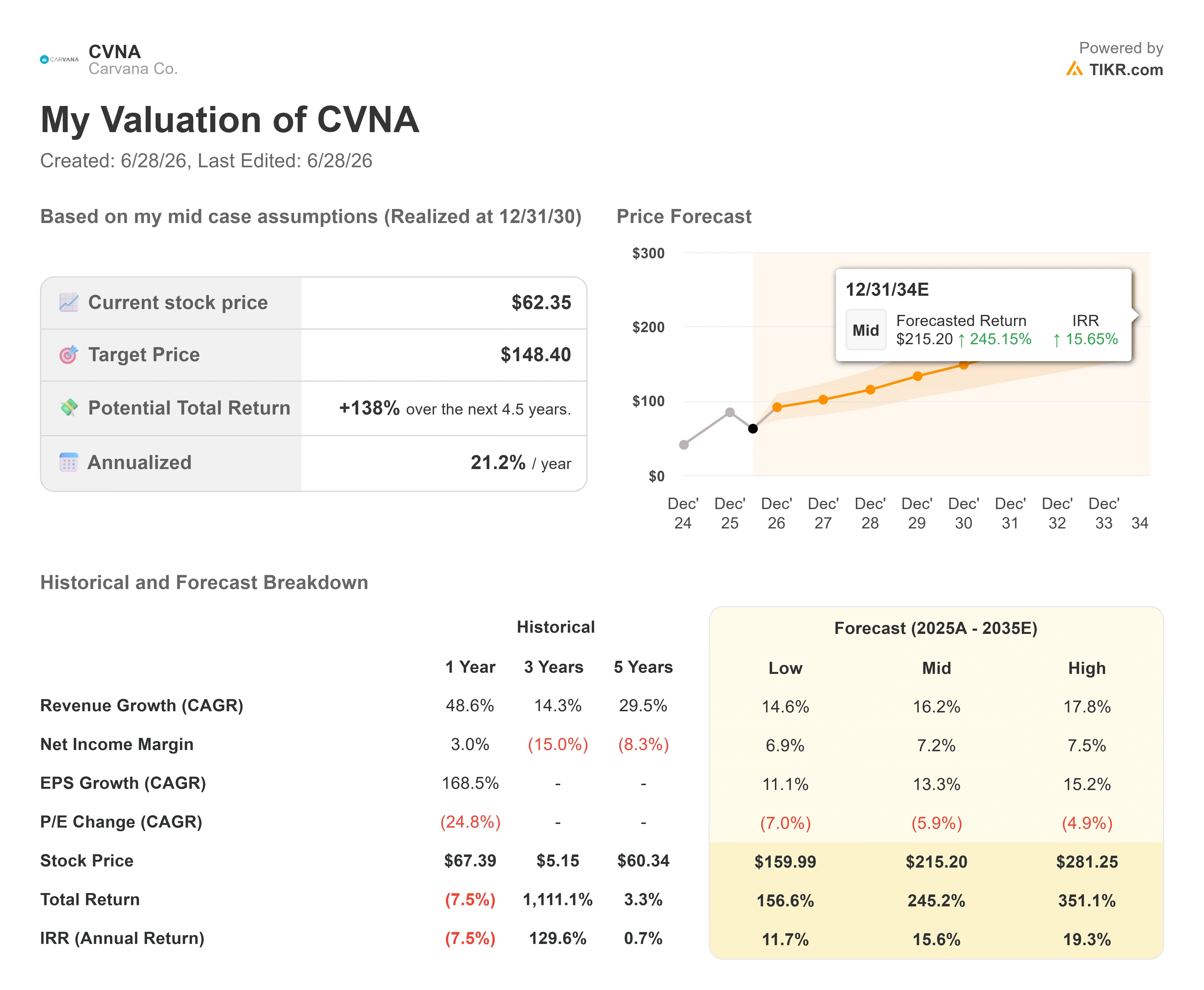

Datos clave de las acciones de Carvana

- Precio actual: 62,35 $

- Precio objetivo (medio): ~148 $

- Precio objetivo del mercado: ~92 $

- Rentabilidad total potencial: ~138 %

- TIR anualizada: ~21 % / año

- Reacción ante los resultados: -0,20 % (29 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Carvana Co. (CVNA) pasó tres años siendo valorada por lo que podría acabar con ella: la deuda. En 2023, el minorista online de coches de segunda mano estaba negociando con sus acreedores y presentaba un apalancamiento neto que alcanzaba cifras de dos dígitos. Ese temor nunca abandonó del todo a la acción, incluso cuando el negocio se recuperó. Es la razón por la que CVNA cotiza con una fuerte prima respecto a todos los concesionarios tradicionales, pero sigue estando más cerca de su mínimo de 52 semanas, de 54,46 dólares, que de su máximo, de 97,38 dólares.

Así pues, aquí está la tensión que casi nadie está valorando. La única cifra que definía el escenario bajista está desapareciendo silenciosamente. Los alcistas sostienen que Carvana es una empresa de gran escala, generadora de efectivo y con un crecimiento compuesto. Los bajistas replican que el múltiplo de prima no puede sobrevivir a una expansión que requiere un gran volumen de capital y a un balance que aún arrastra una deuda neta de 2.7 mil millones de dólares. La pregunta que ninguno de los dos bandos ha tenido plenamente en cuenta es: ¿qué pasará con ese debate cuando la deuda simplemente haya desaparecido?

El balance más sólido de la historia de la empresa

En la presentación de resultados del primer trimestre de 2026, el director financiero, Mark Jenkins, cuantificó la recuperación con cifras concretas. «En el primer trimestre, volvimos a reducir nuestra ratio de deuda neta respecto al EBITDA ajustado de los últimos 12 meses a 1,1x, nuestra posición financiera más sólida hasta la fecha», afirmó. Esto es importante porque el apalancamiento fue la única razón por la que el mercado llegó a valorar a Carvana como una empresa abocada al fracaso. Una empresa con un ratio de 1,1x ya no es una cuestión de crédito. Es una cuestión de beneficios.

La mejora no es meramente superficial. Carvana generó 405 millones de dólares de beneficio neto en el primer trimestre, con unos ingresos de 6.432 mil millones de dólares, lo que supone un aumento interanual del 52 %. El EBITDA ajustado alcanzó un récord de 672 millones de dólares, con un margen del 10,4 %. El flujo de caja libre que permite pagar y amortizar la deuda procede ahora de las operaciones, y no se obtiene de los prestamistas. Ese es el cambio estructural que la acción aún no ha asimilado.

El director ejecutivo, Ernie García, destacó la solidez del modelo en la misma conferencia, señalando la recuperación del negocio de reacondicionamiento de la empresa: «Cuando nos encontremos con un bache, reaccionemos como lo hizo el negocio de reacondicionamiento. Nadie puede detenernos salvo nosotros mismos». Esta afirmación es importante porque el incumplimiento de los objetivos de reacondicionamiento en el cuarto trimestre de 2025 fue el último susto operativo relacionado con esta acción, y García confirmó que, en abril, la red funcionaba «a un paso de nuestro mejor resultado histórico en eficiencia laboral en toda la red».

Consulta las estimaciones históricas y futuras de la acción de Carvana (¡es gratis!) >>>

Por qué la prima se ve diferente desde la perspectiva del balance

La prima de valoración de Carvana es real y merece la pena abordarla directamente. En cuanto al EV/EBITDA previsto, que mide el valor empresarial en relación con los beneficios operativos esperados, CVNA cotiza cerca de 15,2 veces. Los concesionarios tradicionales se sitúan muy por debajo: Penske (PAG) a 14,3 veces, Lithia (LAD) a 13,5 veces y AutoNation (AN) a 10,4 veces, con una media del sector más cercana a 11,3 veces. Según ese único indicador, Carvana parece cara.

Pero el valor empresarial incluye la deuda neta, y esa es precisamente la cifra que está a punto de reducirse. A medida que disminuye el apalancamiento, el valor empresarial de Carvana converge a la baja hacia su capitalización bursátil, lo que significa que el múltiplo al que apuntan los pesimistas se basa en parte en una deuda que se está amortizando. Si se elimina el riesgo de apalancamiento, la prima que paga el mercado empieza a parecer menos una apuesta apalancada y más un precio por el crecimiento que los concesionarios no pueden igualar. Los concesionarios registran un crecimiento de las unidades de un solo dígito bajo. Carvana aumentó sus unidades minoristas un 40 % en el primer trimestre, su sexto trimestre consecutivo a ese ritmo. Los inversores están pagando por el crecimiento, y el balance está eliminando el motivo para descontarlo.

El desapalancamiento no es una esperanza. Está reflejado en las previsiones futuras. Los datos de consenso sobre TIKR muestran que la deuda neta descenderá de unos 2.7 mil millones de dólares en 2025 a alrededor de 1.5 mil millones en 2026, para luego pasar a una posición de efectivo neto en 2027 y acumular efectivo a partir de ahí. Esa trayectoria es una estimación de los analistas, no una previsión de la empresa, y supone que el gasto de capital se mantiene contenido incluso cuando la dirección inicie la construcción a gran escala de las instalaciones de reacondicionamiento de ADESA y absorba los aproximadamente 171 millones de dólares gastados en la adquisición de los concesionarios de Stellantis. Una empresa que pasa de tener deuda neta a efectivo neto en un plazo de 18 meses no presenta el mismo riesgo que cuando el mercado fijó por última vez este múltiplo. Morgan Stanley llegó a una conclusión similar en su análisis de junio, en el que preveía una sólida conversión de efectivo a medida que el negocio creciera, aunque RBC recortó su objetivo a 85 dólares en junio basándose en hipótesis más conservadoras sobre la cuota de mercado. El desacuerdo es real, pero se refiere al ritmo de generación de efectivo, no a si este va a producirse o no.

Comprueba cómo se comporta Carvana frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 62,35 dólares

- Precio objetivo (medio): ~148 $

- Rentabilidad total potencial: ~138 %

- TIR anualizada: ~21 % / año

Utilizando el escenario medio previsto para el 31/12/30, el modelo de valoración TIKR apunta a unos 148 dólares por acción, una rentabilidad total potencial de alrededor del 138 % y una rentabilidad anualizada cercana al 21 % al año. Los dos motores de los ingresos son el crecimiento continuo de las unidades hacia el objetivo a largo plazo de 3 millones de coches al año y el aumento de los ingresos por unidad a medida que se pone en marcha la nueva capacidad de reacondicionamiento, con un crecimiento de los ingresos en el escenario medio situado en torno a la decena alta. El motor de los márgenes es el apalancamiento de los costes fijos: los gastos generales crecen más lentamente que las unidades vendidas, lo que eleva el margen neto hasta aproximadamente el 7 %, en la senda hacia el objetivo de margen de EBITDA ajustado del 13,5 % fijado por la dirección. El principal riesgo es el ciclo del mercado de coches de segunda mano, en el que un mercado laboral más débil o un crédito para la compra de automóviles más restrictivo ralentizarían las ventas y reducirían la rentabilidad por unidad.

El escenario alcista es sencillo: un balance con liquidez neta y el continuo aumento de la cuota de mercado justifican la prima y la rentabilidad anual de dos dígitos medios del modelo, incluso si el crecimiento de los ingresos se ralentiza desde el ritmo actual hasta situarse en dos dígitos medios.

El escenario bajista es igualmente claro: si el ciclo del mercado de coches de segunda mano da un giro, el crecimiento de las unidades se ralentiza y el múltiplo de prima sobre los beneficios cíclicos se comprime rápidamente.

Conclusión

Habrá que estar atentos a la deuda neta cuando Carvana publique los resultados del segundo trimestre de 2026 el 29 de julio. La cifra a seguir es el ratio de deuda neta sobre el EBITDA acumulado. Un escenario favorable sería otra reducción secuencial desde 1,1x, lo que confirmaría que la empresa va por buen camino para alcanzar un saldo de caja neto positivo en 2027 y eliminaría el último pilar del argumento bajista. En el peor de los casos, el apalancamiento podría repuntar, ya que el gasto de capital en la ampliación de las instalaciones de reacondicionamiento y la apuesta por los vehículos nuevos superaría la generación de efectivo, lo que daría a los pesimistas una razón para seguir rebajando el múltiplo. La expansión en el segmento de los coches nuevos no afectará a las cuentas en un solo trimestre, por lo que el balance es la señal más clara. Si el desapalancamiento se mantiene, la diferencia entre los 62 dólares y los 148 dólares del modelo deja de girar en torno a si Carvana puede sobrevivir, y empieza a girar en torno a cuánto ha infravalorado el mercado a una empresa con crecimiento compuesto a la que sigue tratando como si se tratara de una empresa en proceso de reestructuración.

¿Deberías invertir en Carvana?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Carvana» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Carvana junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Carvana en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!