Puntos clave sobre las acciones de Copart a fecha de junio de 2026

- Los analistas otorgan a las acciones de Copart 7 recomendaciones de «comprar» o «rendimiento superior», 5 de «mantener» y 1 de «rendimiento inferior», con un precio objetivo medio de 41 dólares, lo que implica un potencial de subida de alrededor del 35 % respecto al precio actual de 31 dólares.

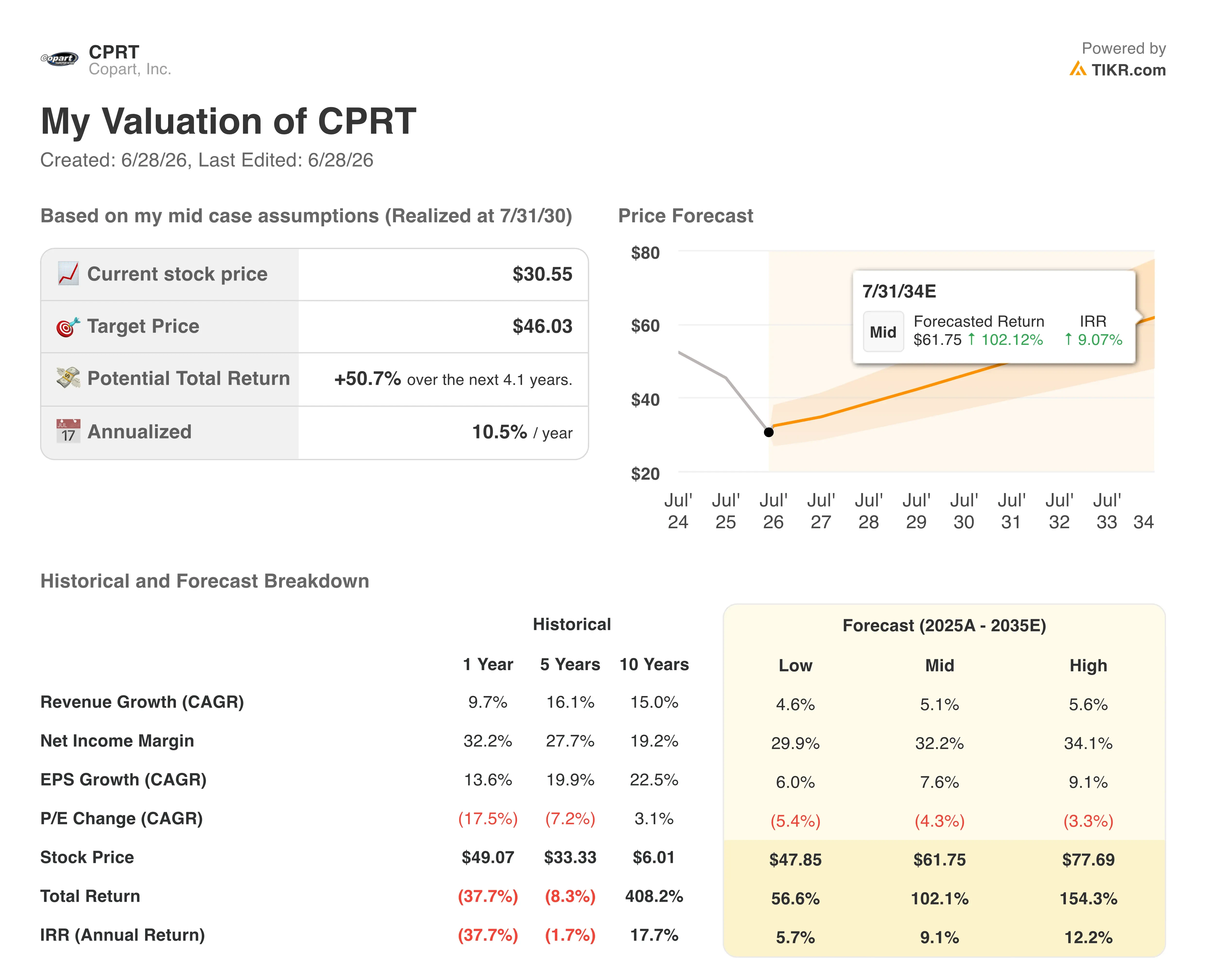

- El modelo de escenario medio de TIKR valora a Copart en unos 46 dólares para julio de 2030, lo que implica una rentabilidad total de alrededor del 51 %, o aproximadamente un 11 % anualizado durante los próximos cuatro años.

- Las acciones de Copart están infravaloradas en los niveles actuales, ya que el beneficio por acción (BPA) normalizado de 0,43 dólares en el tercer trimestre del ejercicio fiscal 2026 superó las previsiones de consenso en 0,02 dólares, mientras que los márgenes brutos se ampliaron hasta el 46 %, una dinámica que las estimaciones futuras de Wall Street no reflejan plenamente.

- Los precios medios de venta de los seguros en EE. UU. subieron un 4,1 % interanual hasta alcanzar un récord trimestral histórico ajustado estacionalmente en el tercer trimestre del ejercicio fiscal 2026, lo que demuestra un poder de fijación de precios que compensa la presión sobre el volumen a corto plazo.

Las acciones de Copart superan las estimaciones de beneficio por acción del tercer trimestre, mientras que el crecimiento del precio medio de venta alcanza un récord histórico estacional

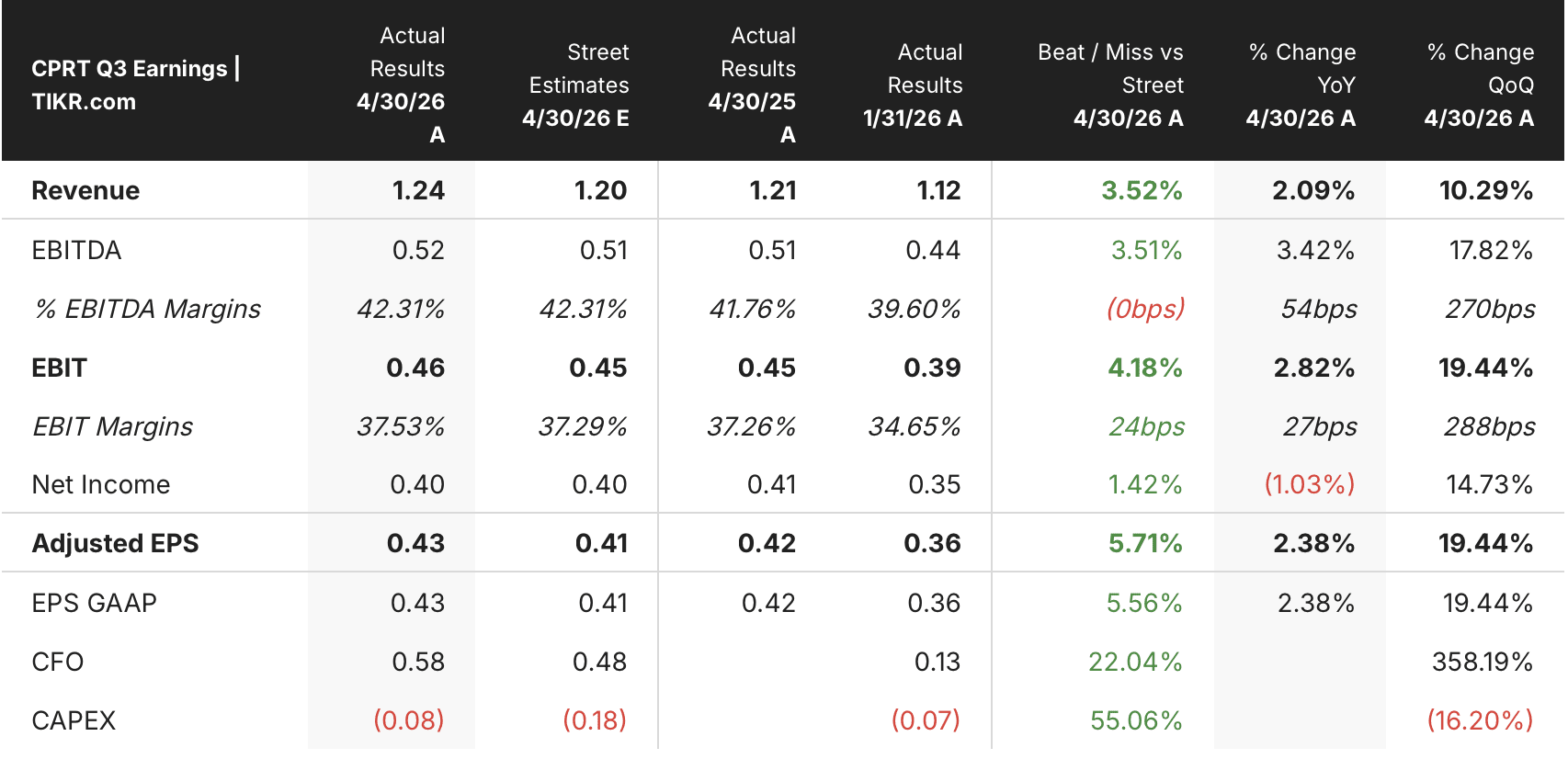

Copart (CPRT), la mayor plataforma mundial de subastas en línea de vehículos siniestrados y con pérdida total, ha comunicado unos ingresos en el tercer trimestre del ejercicio fiscal 2026 de 1.24 mil millones de dólares, lo que supone un aumento interanual del 2,1 % y supera la previsión de consenso de 1.20 mil millones de dólares.

El beneficio por acción diluido se situó en 0,43 dólares, lo que supone un aumento del 2,4 % y supera en 0,02 dólares la estimación de 0,41 dólares, gracias al programa de recompra de acciones en curso de Copart, que ha retirado más de 43,4 millones de acciones por un valor superior a 1.600 millones de dólares en lo que va de año fiscal.

El crecimiento de los ingresos, a primera vista, ocultó una evolución más importante en los márgenes. El beneficio bruto global creció un 3,7 % hasta alcanzar los 572,6 millones de dólares, lo que elevó los márgenes brutos en 71 puntos básicos hasta el 46,3 %.

El EBITDA creció un 3,4 % en el trimestre, a un ritmo superior al de los ingresos, lo que confirma que el apalancamiento operativo se está ampliando incluso aunque los volúmenes unitarios disminuyan.

El volumen fue el factor adverso. Los volúmenes globales por unidad cayeron un 2,4 %, mientras que los volúmenes por unidad de los seguros en EE. UU. descendieron un 4,2 %, lo que refleja una menor frecuencia de siniestros, ya que los consumidores redujeron su cobertura en respuesta al aumento de las primas de los seguros de automóvil. El consejero delegado, Jeff Liaw, abordó esta dinámica en la conferencia sobre los resultados del tercer trimestre, calificando esta tendencia de cíclica, no estructural: «Los datos históricos a largo plazo indican que este fenómeno de recorte de la cobertura de seguros por parte de los consumidores es cíclico y probablemente contrainflacionario».

No obstante, la frecuencia total de siniestros del primer trimestre del año natural 2026 alcanzó el 23,6 %, lo que supone un aumento de casi 5 puntos porcentuales en cuatro años, lo que mantiene el impulso estructural que compensa la debilidad de las reclamaciones a corto plazo.

Lo que compensó la presión sobre el volumen en el tercer trimestre fue el aumento del precio medio de venta. Los precios medios de venta subieron un 4,6 % a nivel mundial y, concretamente, los precios medios de venta de los vehículos asegurados en EE. UU. crecieron un 4,1 %, alcanzando un récord histórico ajustado estacionalmente para un tercer trimestre. Los compradores internacionales representan ahora más de un tercio del volumen vendido en las subastas de EE. UU. y casi la mitad de los ingresos de las subastas, lo que proporciona a los precios de Copart un suelo estructural que ninguna perturbación regional por sí sola puede eliminar.

A nivel internacional, la trayectoria de crecimiento fue inequívoca. Los ingresos internacionales aumentaron un 14 %, hasta los 234,2 millones de dólares, con un incremento del 18 % en los ingresos por servicios, un aumento del 22 % en el beneficio bruto internacional y un resultado operativo internacional que alcanzó los 73,8 millones de dólares, con un margen del 32 %. El Reino Unido, Alemania y Canadá lideraron las ganancias.

Copart cerró el trimestre con 5.5 mil millones de dólares en liquidez y sin deuda.

Las acciones de Copart cuentan con 7 recomendaciones de «comprar» frente a un precio objetivo medio de 41 dólares

Los analistas otorgan a las acciones de Copart una recomendación consensuada de «comprar», con 7 recomendaciones de «comprar» o «rendimiento superior», 5 de «mantener» y 1 de «rendimiento inferior».

El precio objetivo medio a 12 meses se sitúa en 41 dólares, lo que implica un potencial alcista de alrededor del 35 % respecto al cierre del 26 de junio de 31 dólares, con un rango objetivo de los analistas que va desde los 32 dólares en el extremo inferior hasta los 55 dólares en el extremo superior.

Wall Street espera que el EBITDA de las acciones de Copart se recupere a lo largo del ejercicio fiscal 2027 tras un trimestre sin cambios a corto plazo

Copart registró un EBITDA de 520 millones de dólares en el tercer trimestre del ejercicio fiscal 2026, lo que supone un aumento interanual del 3 %, con unos márgenes de EBITDA que se ampliaron hasta el 42 %. Los analistas prevén que ese ritmo de mejora se ralentice considerablemente a corto plazo.

El consenso sobre el EBITDA para el cuarto trimestre del ejercicio fiscal 2026 se sitúa en torno a los 470 millones de dólares, prácticamente sin cambios respecto al año anterior, y la estimación para el primer trimestre del ejercicio fiscal 2027 ronda los 490 millones de dólares, lo que implica un crecimiento de alrededor del 4 %. Los analistas descuentan en los precios un estancamiento impulsado por el volumen antes de que se reanude la recuperación de los márgenes.

A partir del segundo trimestre del ejercicio fiscal 27, las estimaciones de consenso del EBITDA vuelven a apuntar al crecimiento, con cifras de alrededor de 560 millones de dólares y 520 millones de dólares en el tercer y cuarto trimestre del ejercicio fiscal 27, respectivamente, lo que implica un crecimiento interanual de alrededor del 10 % y el 12 %.

La incógnita que el mercado está a la espera de resolver es: ¿volverá el volumen de la unidad de seguros de EE. UU. a un crecimiento plano o positivo antes de que las estimaciones de EBITDA futuras requieran una revisión al alza?

El precio objetivo de TIKR de 46 dólares para las acciones de Copart se mantiene si la expansión de los márgenes sustenta la recuperación del volumen

El modelo de hipótesis media de TIKR valora a Copart en unos 46 dólares para julio de 2030, lo que implica una rentabilidad total de alrededor del 51 % respecto al precio actual de unos 31 dólares, o aproximadamente un 11 % anualizado a lo largo de cuatro años.

Ese perfil de rentabilidad se sitúa por encima de las expectativas habituales del mercado para las empresas de gran capitalización, lo que refleja la calidad estructural que Copart ya ha demostrado.

El objetivo es alcanzable gracias a la dinámica del tercer trimestre ya registrada: un crecimiento del precio medio de venta (ASP) que ha alcanzado un récord trimestral histórico, un aumento del 22 % en el beneficio bruto internacional y 5.5 mil millones de dólares en liquidez, lo que proporciona al balance la capacidad para sostener las recompras de acciones y las inversiones inmobiliarias durante la fase de mínimo de volumen.

¿Deberías invertir en Copart, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Copart, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Copart, Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de CPRT en TIKR →