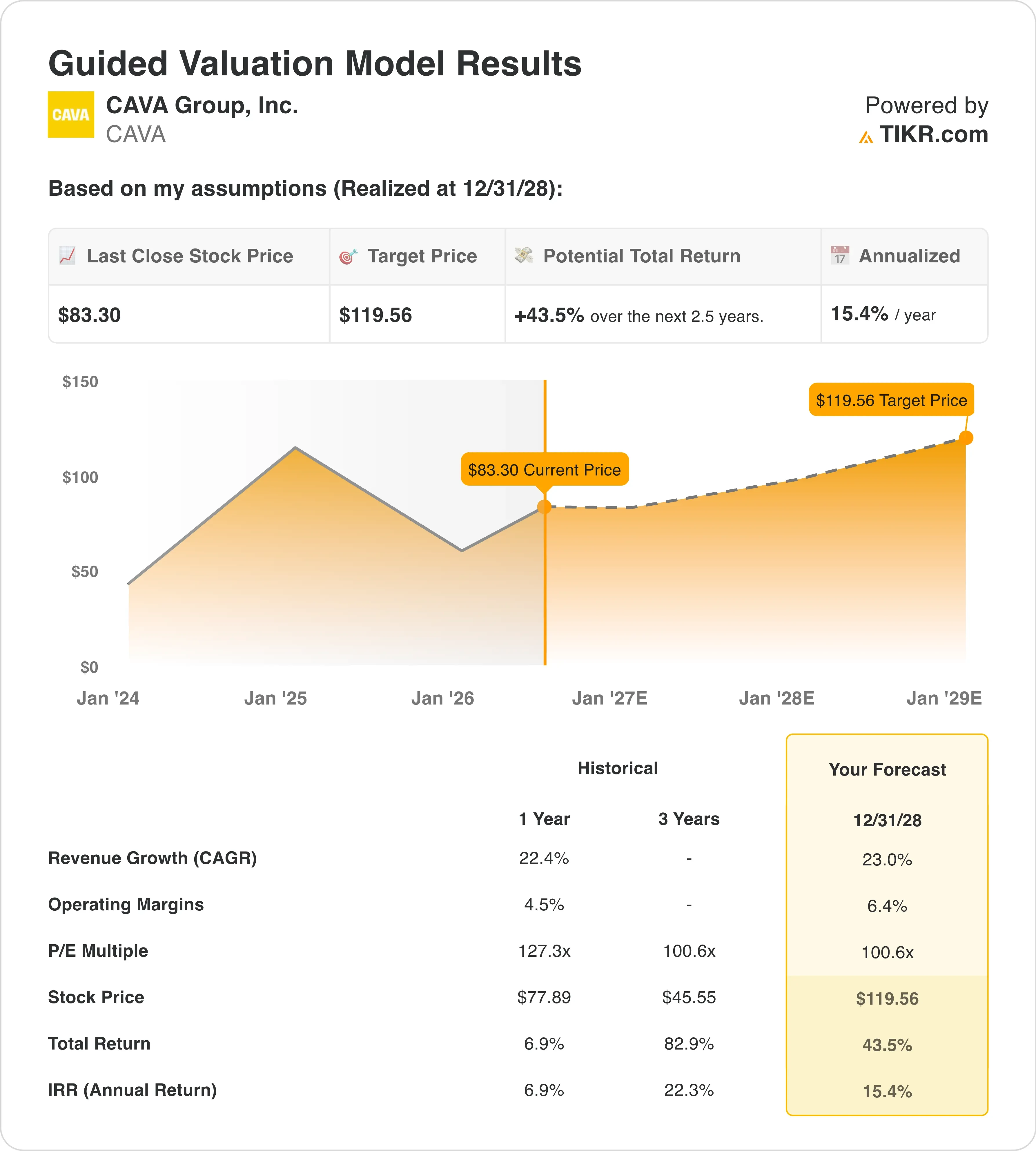

Datos clave de la acción de CAVA

- Rendimiento de la semana pasada: 3,1 %

- Rango en las últimas 52 semanas: de 42 a 99 dólares

- Precio objetivo según el modelo de valoración: 120 dólares

- Potencial alcista implícito: +43,5 % en los próximos 2,5 años

Valora tus acciones favoritas, como CAVA, con las previsiones de los analistas para los próximos 5 años utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

Un trimestre récord que el mercado ya ha dejado atrás

CAVA Group (CAVA) se disparó tras la publicación de sus resultados de mayo, pero desde entonces ha retrocedido. La acción cotiza ahora cerca de los 83 dólares, muy por debajo de su máximo tras la publicación de resultados. Los inversores se preguntan si el crecimiento previsto para este año ya está totalmente descontado en el precio.

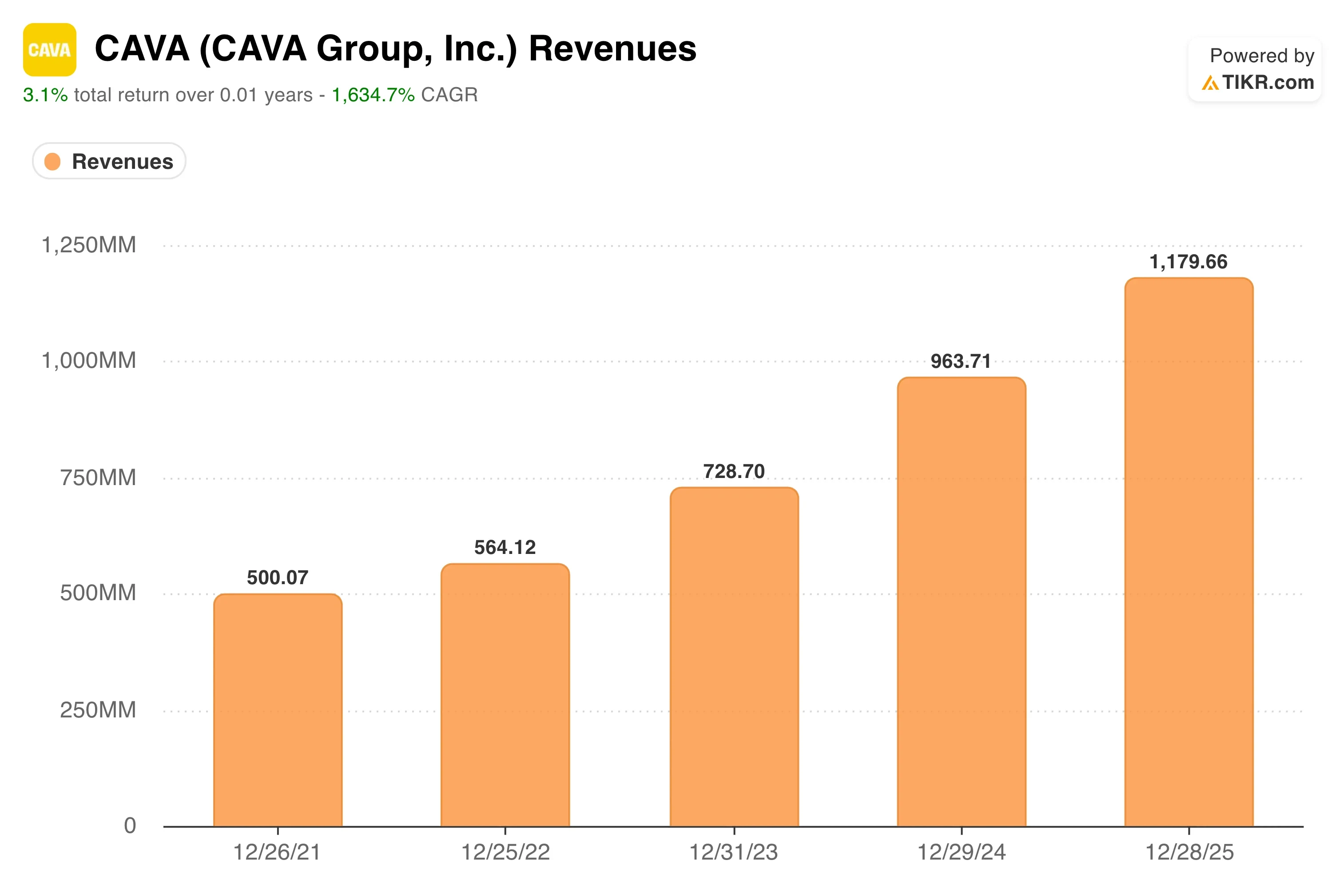

Las cifras del primer trimestre fueron realmente sólidas. Los ingresos crecieron un 32,2 % interanual. Las ventas en los mismos restaurantes aumentaron un 9,7 %, impulsadas por un crecimiento de la afluencia de clientes del 6,8 %. El EBITDA ajustado subió un 37,6 %, hasta los 61,7 millones de dólares. La empresa también abrió 20 nuevos restaurantes netos, lo que eleva su total a 459 establecimientos. Esa combinación de ventas comparables impulsadas por la afluencia de clientes y la expansión de la red es exactamente lo que los optimistas quieren ver.

Desde entonces, el optimismo se ha enfriado. El 24 de junio, Reuters informó de que Darden Restaurants había emitido una advertencia sobre sus resultados, alegando un aumento de los costes y una disminución de la afluencia de clientes. Aunque CAVA es un restaurante de estilo «fast-casual» en lugar de uno de servicio completo, la advertencia de Darden recordó a los inversores que la presión sobre el gasto de los consumidores es real. Artal Participations, un importante accionista institucional, también vendió 3 millones de acciones por un valor aproximado de 271 millones de dólares a mediados de junio, lo que aumentó la presión sobre la oferta en un momento complicado.

El director ejecutivo, Brett Schulman, señaló que el crecimiento de las ventas en los mismos restaurantes del 9,7 % «demuestra la solidez estructural de nuestro negocio» y su «atractiva propuesta de valor». De cara al futuro, las acciones de CAVA necesitarán un impulso continuado impulsado por la afluencia de clientes y una gestión disciplinada de la rentabilidad de los nuevos locales para justificar su múltiplo, que sigue siendo elevado.

¿Está infravalorada la acción de CAVA?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 23 %

- Márgenes operativos: 6,4 %

- Múltiplo PER de salida: 100 ,6x

A partir de estos datos, el modelo estima un precio objetivo de 120 dólares, lo que implica un potencial alcista total del 43,5 % y una rentabilidad anualizada del 15,4 % durante los próximos 2,5 años.

Estas hipótesis requieren una ejecución sostenida. Un crecimiento de los ingresos del 23 % anual significa que CAVA debe seguir abriendo restaurantes y aumentando las ventas en los establecimientos ya existentes de forma simultánea. La tasa de crecimiento compuesto anual (CAGR) histórica de los ingresos en el último año, del 22,4 %, sugiere que ese ritmo es alcanzable. Sin embargo, deja poco margen para una ralentización de la afluencia de clientes.

Los márgenes operativos del 6,4 % representan una expansión significativa con respecto al nivel actual del 4,5 %. Esa expansión depende de la gestión de los costes laborales, la disciplina en la fijación de precios del menú y las economías de escala. La directora financiera, Tricia Tolivar, señaló que las aperturas de nuevos restaurantes en 2026 están superando las expectativas, con un volumen medio por local de 3 millones de dólares y una productividad del 100 % o superior. Se trata de una señal alentadora para la madurez de los márgenes a nivel de cada local.

El múltiplo de salida de 100,6x es el dato más debatido. CAVA cotiza actualmente por encima de 100 veces los beneficios de los últimos doce meses, por lo que el modelo asume que el múltiplo se mantendrá en lugar de reducirse. Chipotle, el competidor más cercano de CAVA en el segmento «fast-casual», vio cómo su múltiplo se reducía considerablemente tras su fase de alto crecimiento. Dutch Bros, otro concepto de alto crecimiento, también goza de una prima, pero su múltiplo ha fluctuado bruscamente en función de los beneficios.

Un gráfico con las estimaciones de ingresos a futuro para los próximos tres años es la herramienta visual más útil en este caso. Muestra si la trayectoria de crecimiento se mantiene intacta tras los resultados superiores a lo esperado del primer trimestre y si la revisión al alza de la previsión anual ha modificado las expectativas de los analistas para el resto del ejercicio fiscal 2026.

Comprueba cómo se compara el crecimiento de CAVA con el de Chipotle y Dutch Bros en TIKR >>>

Cómo se compara CAVA con sus competidores

Chipotle (CMG) es el punto de referencia más claro para CAVA. Chipotle cotiza con un PER para los próximos doce meses superior a 45x y genera márgenes operativos por encima del 16 %. Los márgenes operativos de CAVA se mantienen en torno al 5 %, por lo que la brecha de rentabilidad es amplia. Sin embargo, Chipotle, en una fase inicial similar de expansión nacional, también presentaba márgenes reducidos y un múltiplo elevado, y recompensó a los inversores pacientes a medida que aumentaba el número de locales.

Dutch Bros (BROS) ofrece una comparación diferente. Sus ingresos están creciendo rápidamente, pero sus márgenes siguen bajo presión debido a sus inversiones en nuevos mercados. Dutch Bros cotiza con un múltiplo de ingresos similarmente elevado al de CAVA. Sin embargo, su formato exclusivo de servicio desde el coche genera patrones de tráfico menos predecibles que la combinación de servicio en el local y canal digital de CAVA. Los ingresos digitales de CAVA alcanzaron el 39,9 % de los ingresos totales en el primer trimestre, lo que supone un canal de pedidos recurrente y de mayor margen que refuerza su ventaja competitiva.

La diferencia clave es que el formato mediterráneo de CAVA aún no se ha enfrentado a un competidor nacional creíble. Esa ausencia otorga a CAVA un poder de fijación de precios que ni Chipotle ni Dutch Bros tuvieron que proteger de forma tan agresiva en sus primeras fases de crecimiento. Los inversores que comparen a las tres empresas en función de un múltiplo de ingresos futuros observarán que CAVA presenta una ligera prima respecto a Chipotle, pero se sitúa más o menos en línea con Dutch Bros. La tasa de crecimiento de las ventas en los mismos restaurantes de CAVA se sitúa actualmente muy por encima de la de cualquiera de sus competidores, lo que justifica en parte esa prima.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Qué impulsará a CAVA de las acciones de CAVA en el futuro?

La apertura de nuevos restaurantes es el principal motor de crecimiento de cara al futuro. CAVA se ha estado expandiendo a nuevos mercados del Medio Oeste, como Cincinnati, St. Louis y Columbus. Cada nuevo mercado pone a prueba si el atractivo de la marca es verdaderamente nacional o si se concentra en las regiones costeras y del «Sun Belt».

El crecimiento de las ventas en los mismos restaurantes determinará si la previsión revisada al alza para todo el año resulta conservadora. La empresa había previsto un crecimiento de las ventas en los mismos restaurantes de entre el 3 % y el 5 % para todo el año. El resultado del primer trimestre, del 9,7 %, se situó muy por encima de ese rango. Sin embargo, los periodos de comparación se complicarán en la segunda mitad del año, a medida que se refuerce la base del año anterior.

La expansión de los márgenes es el factor que los inversores siguen con mayor atención. Cada 100 puntos básicos de mejora del margen operativo supone un aumento significativo de los beneficios por acción. El director financiero, Tolivar, señaló que el lanzamiento del menú de salmón, que comenzó en el segundo trimestre, supondrá un lastre de entre 20 y 40 puntos básicos debido a los costes de los alimentos y la energía. Por lo tanto, la evolución de los márgenes a corto plazo deberá superar esa presión antes de que la mejora sea visible.

El crecimiento de los pedidos digitales y el servicio de catering también es importante a medio plazo. La proporción de ingresos digitales de CAVA, del 39,9 %, conlleva un importe medio por cuenta más elevado y patrones de pedido más predecibles. A medida que estos canales aumentan su cuota en las ventas totales de la red, contribuyen tanto a los ingresos por local como a la mejora general de los márgenes en toda la red de restaurantes.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en CAVA Group?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «CAVA» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar CAVA junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de CAVA en TIKRGratis→

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posición alguna en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!