Comcast Corporation (NASDAQ: CMCSA) ha caído bruscamente, un 36% en el último año, hasta unos 28 dólares por acción. El descenso refleja la ralentización del crecimiento de la banda ancha y el aumento de la competencia en el streaming. Sin embargo, los analistas ven valor en la fiable generación de efectivo y los constantes dividendos de la empresa, lo que sugiere un potencial de recuperación.

Recientemente, Comcast anunció que su plataforma de streaming Peacock superó los 40 millones de abonados de pago y espera ser rentable en 2026. La empresa también se está preparando para el lanzamiento en 2025 de Epic Universe, un nuevo gran parque temático de Universal Orlando, que podría dar un impulso a su segmento de parques y experiencias. Estos movimientos ponen de relieve los esfuerzos de Comcast por diversificar el crecimiento más allá del cable, al tiempo que impulsa el compromiso a largo plazo en toda su cartera de medios de comunicación.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Comcast en 2027. Hemos reunido los objetivos de precios de consenso y los modelos de valoración para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida significativa

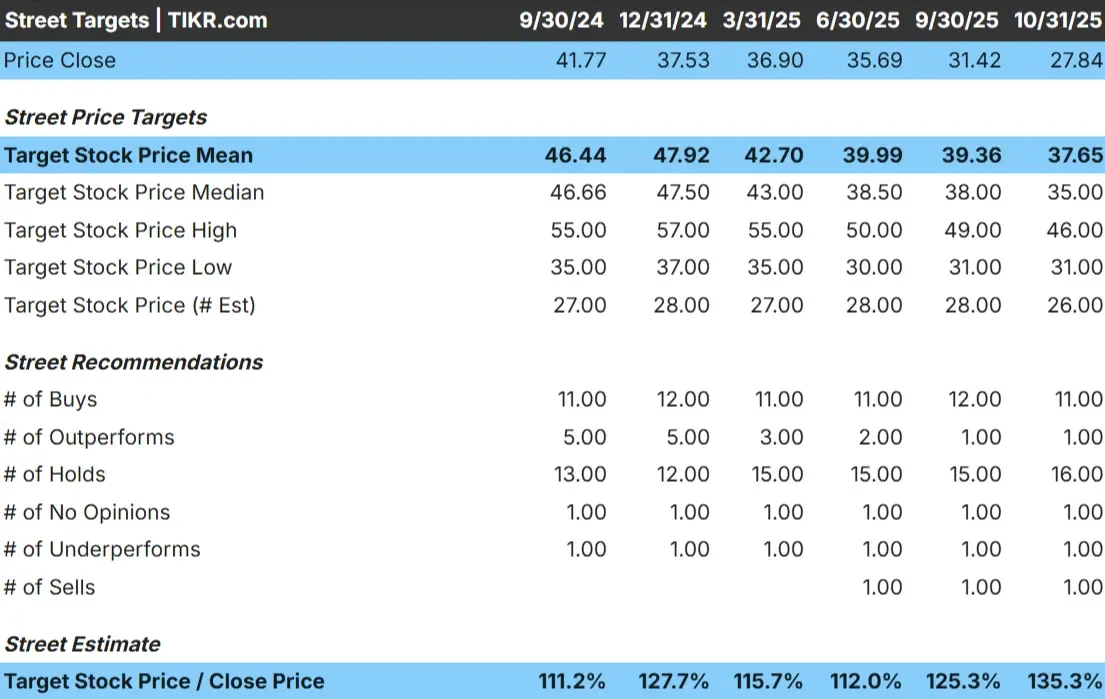

Comcast cotiza hoy cerca de los 28 dólares por acción. El precio objetivo medio de los analistas se sitúa en torno a los 38 $/acción, lo que sugiere una subida de aproximadamente el 35% en los próximos 12 meses. Las previsiones siguen siendo dispares, pero se inclinan por el optimismo:

- Estimación alta: ~46 $/acción

- Estimación baja: ~31 $/acción

- Objetivo medio: ~35 $/acción

- Valoración: 11 Comprar, 1 Superar, 16 Mantener, 1 Subestimar, 1 Vender

Para los inversores, esto refleja unas perspectivas prudentemente alcistas. Los analistas esperan un flujo de caja constante y un crecimiento moderado de los beneficios para impulsar la recuperación de la valoración. Aunque no se trata de una historia de alto crecimiento, la consistencia de Comcast y la mejora de los resultados de streaming podrían respaldar una revalorización gradual a medida que aumenta la confianza.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Comcast: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa apuntan a la estabilidad con una mejora moderada:

- Previsión de crecimiento de ingresos: ~0,7% anual hasta 2027

- Margen operativo: ~16,8

- PER previsto: ~7×, por debajo de la media de 10 años

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 7×, sugiere que Comcast podría cotizar cerca de 35 $/acción en 2027.

- Ello implica una revalorización total del 24% o una rentabilidad anualizada de aproximadamente el 10,6%.

Para los inversores, estas cifras apuntan a una capitalización fiable más que a un crecimiento rápido. Comcast parece una apuesta estable de valor e ingresos que recompensa la paciencia con dividendos constantes y una gestión disciplinada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿A qué se debe el optimismo?

Los puntos fuertes de Comcast residen en su negocio de banda ancha, que genera efectivo, y en su disciplinado control de costes. Aunque el crecimiento de abonados se ralentiza, los márgenes se mantienen estables gracias a la eficiencia de la red y la disciplina de precios. El enfoque de la empresa en las mejoras de la banda ancha y los servicios combinados sigue afianzando la estabilidad de los beneficios.

Su plataforma de streaming Peacock también está ganando tracción, superando los 40 millones de abonados de pago y apuntando a la rentabilidad en 2026. Mientras tanto, los parques temáticos de Universal siguen siendo un punto brillante, con el próximo parque Epic Universe que se espera que aumente el tráfico y los beneficios dentro de su división de Parques y Experiencias.

Para los inversores, estos acontecimientos demuestran que Comcast se está adaptando a los cambios de la industria y está utilizando su cartera diversificada para equilibrar un crecimiento más lento del cable con la expansión de las oportunidades digitales y experienciales.

Caso negativo: crecimiento lento y presión competitiva

A pesar de estos aspectos positivos, sigue habiendo problemas de crecimiento. Las adiciones de banda ancha se han aplanado a medida que se expande la competencia de la fibra y 5G, mientras que las suscripciones de cable tradicional continúan disminuyendo. El crecimiento de Peacock es alentador, pero la rentabilidad aún está por detrás de sus pares más grandes y requerirá una inversión sostenida en contenido.

La valoración de Comcast, aunque razonable, asume estabilidad más que aceleración. Para los inversores, el riesgo es que el débil crecimiento de los ingresos brutos limite la rentabilidad si se reduce la eficiencia o si el streaming no logra escalar de forma rentable.

Perspectivas para 2027: ¿Cuánto podría valer Comcast?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 7 veces, sugiere que Comcast podría cotizar cerca de los 35 dólares por acción en 2027. Esto supondría una revalorización total del 24% o una rentabilidad anualizada de aproximadamente el 10,6% desde los niveles actuales.

Aunque esto apunta a una recuperación constante, supone una fortaleza continua de los márgenes y una estabilidad moderada de la banda ancha. Para obtener mayores ganancias, Comcast necesitaría acelerar el crecimiento de suscriptores de banda ancha o lograr una rentabilidad significativa en Peacock.

Para los inversores, Comcast parece un valor estable, orientado a los ingresos, con un flujo de caja fiable y una buena rentabilidad por dividendo. Puede que las subidas no sean espectaculares, pero la resistencia de la empresa y su disciplina de capital la convierten en un sólido valor a largo plazo en un sector que está madurando.

Computadoras de inteligencia artificial con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>