Spotify Technology S.A. (NYSE: SPOT) ha experimentado una fuerte recuperación a medida que los inversores recompensan unos márgenes más sólidos y un crecimiento rentable. Las acciones cotizan cerca de 655 $/acción, una subida significativa desde los niveles del año pasado después de que la dirección cumpliera con la disciplina de costes y la expansión de los ingresos.

Spotify acaba de publicar unos sólidos resultados del segundo trimestre, en los que destaca el crecimiento constante de usuarios y la mejora de la rentabilidad. La dirección señaló el impulso de su catálogo de audiolibros en expansión y las nuevas herramientas de personalización basadas en IA, que están ayudando a profundizar el compromiso y fortalecer la monetización. Estas actualizaciones muestran el continuo cambio de Spotify más allá del streaming de música hacia una plataforma de audio más amplia y diversificada.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Spotify en 2027. Hemos recopilado los objetivos de consenso y los modelos de valoración para esbozar la posible trayectoria del valor basándonos en las expectativas actuales de los analistas, no en las predicciones de TIKR.

Averigua cuánto valen realmente las acciones en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratis) >>>

Los precios objetivo de los analistas sugieren una subida moderada

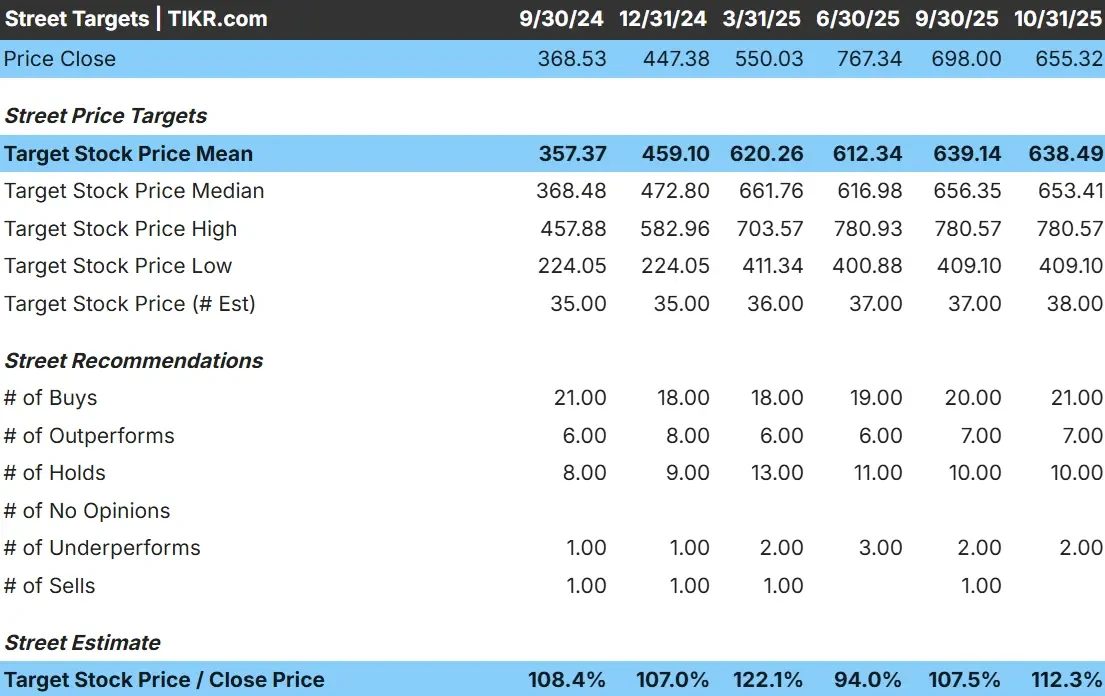

Spotify cotiza hoy a unos 655 $/acción. El precio objetivo medio de los analistas se sitúa en torno a los 638 $/acción, pero los modelos a más largo plazo apuntan a una subida de aproximadamente el 10% en los próximos años. Las previsiones muestran un amplio abanico, lo que refleja un sentimiento mixto entre los analistas:

- Estimación alta: ~781 $/acción

- Estimación baja: ~409 $/acción

- Objetivo medio: ~653 $/acción

- Valoraciones: 21 compras, 7 superventas, 10 reservas, 2 resultados por debajo de lo esperado.

Para los inversores, esto apunta a un modesto potencial alcista a medida que mejore la rentabilidad de Spotify y se profundice en su compromiso. Los analistas se muestran cautelosamente optimistas y esperan una rentabilidad estable impulsada por la eficiencia operativa y el crecimiento continuado en los segmentos premium y con publicidad, en lugar de una fuerte revalorización.

Descubre cuánto podrían subir tus valores favoritos con el nuevo modelo de valoración de TIKR (es gratis) >>>.

Spotify: Perspectivas de crecimiento y valoración

Los fundamentales de Spotify siguen siendo sólidos, respaldados por un crecimiento constante de los ingresos y una mejora de la rentabilidad:

- Crecimiento de los ingresos: proyectado en ~13% anual hasta 2027

- Margen operativo: se espera que alcance el ~15%.

- Múltiplo PER previsto: ~40x

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 39,6 veces, sugiere un valor de ~719 USD/acción para 2027.

- Rentabilidad total implícita: alrededor del 10%, o aproximadamente un 4% anualizado.

Para los inversores, esto implica que la valoración de Spotify ya tiene en cuenta gran parte de su progreso. La empresa está pasando de ser una historia de cambio de rumbo a un negocio compuesto maduro, con un alza moderada vinculada a la eficiencia operativa y al crecimiento continuado de suscriptores globales. A menos que Spotify logre un mayor apalancamiento de los beneficios o una monetización publicitaria más rápida, es probable que las rentabilidades se mantengan estables en lugar de explosivas.

Ver el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿A qué se debe el optimismo?

Spotify ha recuperado la confianza de los inversores gracias a una expansión constante de los márgenes y a una ejecución disciplinada. El enfoque de la dirección en la eficiencia de costes, el poder de fijación de precios y las inversiones en contenidos escalables ha mejorado significativamente la rentabilidad.

El negocio publicitario de la empresa también está ganando tracción, creciendo más rápido que las suscripciones premium a medida que los anunciantes vuelven al audio digital. Mientras tanto, nuevas funciones como las listas de reproducción generadas por inteligencia artificial y los audiolibros para usuarios premium están ayudando a aumentar la participación y ampliar el ecosistema de Spotify más allá del streaming de música.

Para los inversores, estos avances sugieren que Spotify está pasando de un crecimiento a toda costa a un crecimiento rentable y sostenible. Su modelo está madurando y la empresa parece ahora capaz de generar beneficios de forma constante a lo largo del tiempo.

Caso negativo: Valoración y competencia

A pesar de estos aspectos positivos, la valoración de Spotify parece completa tras su enorme subida. Las acciones cotizan cerca de 40 veces los beneficios futuros, lo que deja un margen de error limitado si el crecimiento se ralentiza.

La competencia de Apple, Amazon y YouTube sigue siendo feroz, y estos actores pueden aprovechar ecosistemas más amplios de los que Spotify carece. El aumento de los costes de los contenidos o la ralentización del crecimiento de usuarios podrían presionar los márgenes, especialmente si la demanda de publicidad se debilita.

Para los inversores, el riesgo es que la ejecución de Spotify debe seguir siendo sólida para justificar su valoración actual. Cualquier desaceleración en el impulso de suscriptores o en la disciplina de costes podría limitar la subida y comprimir los múltiplos.

Perspectivas para 2027: ¿Cuánto podría valer Spotify?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a futuro de 39,6 veces, sugiere que Spotify podría cotizar cerca de 719 $/acción en 2027. Esto supone un 10% de revalorización total, o aproximadamente un 4% de rentabilidad anualizada desde los niveles actuales.

Aunque esto representa un progreso constante, ya presupone una ejecución sólida y un aumento continuo de los márgenes. Para obtener mayores rendimientos, Spotify tendría que superar las expectativas mediante un crecimiento más rápido de la publicidad, una mayor monetización de los podcasts o una mejora del poder de fijación de precios en los mercados clave.

Para los inversores, Spotify parece un negocio más estable y generador de efectivo que hace unos años. Puede que no genere un crecimiento explosivo, pero la mejora de sus fundamentos y una gestión disciplinada la convierten en una compounder creíble a largo plazo.

Computadoras de inteligencia artificial con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>