The Walt Disney Company (NYSE: DIS) ha recuperado impulso a medida que se estabilizan los beneficios y se reducen las pérdidas por streaming. Las acciones cotizan cerca de 113 $/acción, con una subida de alrededor del 14% en el último año, apoyadas por la fuerte asistencia a los parques, los constantes recortes de costes y la mejora de la rentabilidad en Disney+.

Recientemente, Disney completó la adquisición de la participación restante en Hulu, pagando unos 439 millones de dólares para hacerse con el control total. Hulu se integrará ahora plenamente en la plataforma Disney+ en EE.UU., mientras que a escala internacional sustituirá a la marca "Star" a partir de octubre de 2025. Por su parte, la división de deportes de Disney, ESPN, está preparando el lanzamiento de un servicio independiente de streaming directo al consumidor para finales de 2025, que también estará disponible como parte de una oferta combinada con Disney+ y Hulu. Estos movimientos ponen de relieve el interés de la dirección por racionalizar su ecosistema de streaming, mejorar los márgenes y reforzar su posición en el entretenimiento directo al consumidor.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Disney en 2027. Hemos reunido las previsiones de consenso y el modelo de valoración guiada de TIKR para esbozar la posible trayectoria de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida significativa

Disney cotiza hoy en torno a los 113 $/acción. El precio objetivo medio de los analistas se sitúa cerca de los 134 $/acción, lo que implica una revalorización del 19% durante el próximo año. Las previsiones muestran un cauto optimismo en Wall Street:

- Estimación alta: ~160 $/acción

- Estimación baja: ~77 $/acción

- Objetivo medio: ~138 $/acción

- Valoración: 21 de compra, 4 de superación, 6 de mantenimiento, 1 de venta

Los analistas creen que la recuperación de los beneficios y la expansión de los márgenes de Disney podrían seguir impulsando al alza las acciones. Para los inversores, eso significa que el camino hacia las ganancias sigue abierto, pero no garantizado. La subida parece significativa si la dirección mantiene la rentabilidad del streaming y el rendimiento de los parques hasta 2027.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Disney: Perspectivas de crecimiento y valoración

Los fundamentales de Disney están mejorando en todos sus segmentos principales a medida que el control de costes y la eficiencia de los activos empiezan a dar sus frutos.

- Se prevé que los ingresos crezcan un ~5% anual hasta 2027.

- Se espera que el margen operativo alcance el ~19,5

- Las acciones cotizan a ~18 veces los beneficios futuros, ligeramente por debajo de su media a largo plazo.

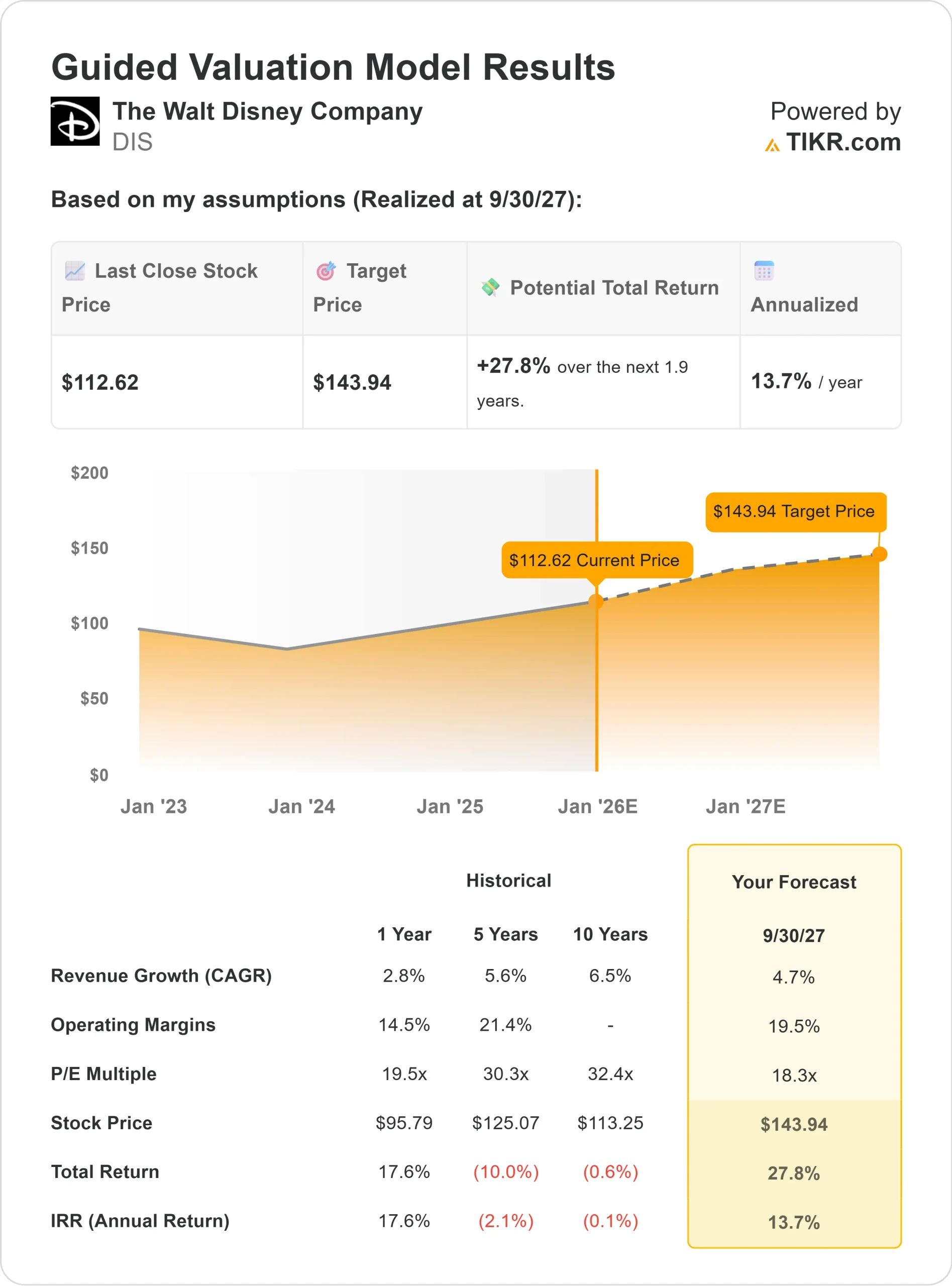

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 18 veces, sugiere unos 144 dólares por acción para 2027.

- Esto supone un 28% de revalorización total, o aproximadamente un 14% de rentabilidad anualizada.

Para los inversores, esto es señal de que la empresa está volviendo a una sana capitalización. El valor parece razonablemente valorado dada la mejora de su flujo de caja y la fortaleza de su marca, pero una ejecución más sólida en streaming y medios de comunicación determinará si Disney ofrece rentabilidades superiores a la media.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Disney sigue siendo una de las marcas de entretenimiento más valiosas del mundo. Su negocio de parques y experiencias sigue generando un sólido flujo de caja, mientras que el segmento de streaming muestra avances hacia la rentabilidad.

El enfoque de la dirección en la eficiencia de costes, la mejora de precios y la integración de contenidos digitales está creando un modelo de negocio más ágil y resistente. Para los inversores, estos movimientos sugieren que Disney está pasando con éxito de una historia de cambio de rumbo a una empresa de crecimiento constante con un impulso fiable de los beneficios.

Caso negativo: Ejecución y desafíos mediáticos

A pesar de sus claros progresos, Disney sigue afrontando retos estructurales. El declive de la televisión tradicional sigue lastrando la publicidad, y la competencia de Netflix y Amazon mantiene a raya el crecimiento del streaming.

Aunque la valoración de la acción parece justa hoy en día, cualquier desliz en las ganancias o el crecimiento de suscriptores podría limitar el alza. Para los inversores, el riesgo clave es si Disney puede traducir constantemente su marca global y sus activos creativos en un crecimiento sostenible de los beneficios en un panorama de medios en rápida evolución.

Perspectivas para 2027: ¿Cuánto podría valer Disney?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 18 veces, sugiere que Disney podría cotizar cerca de 144 dólares por acción en 2027. Esto supondría una ganancia total del 28%, o aproximadamente un 14% de rentabilidad anualizada desde los niveles actuales.

Aunque se trata de una recuperación saludable, ya supone una ejecución estable en parques, medios de comunicación y streaming. Para desbloquear un mayor recorrido al alza, Disney tendría que superar la rentabilidad directa al consumidor y mantener una estricta disciplina de costes.

Para los inversores, Disney parece una historia de recuperación de alta calidad con un impulso fiable de los beneficios. Puede que el valor no registre un crecimiento explosivo, pero ofrece una combinación equilibrada de estabilidad, fortaleza de marca y mejora de los fundamentales que podría recompensar a los accionistas pacientes hasta 2027.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>