Las acciones de Fox Corporation (NASDAQ: FOXA) Las acciones de Fox Corporation (NASDAQ: FOXA) han subido más de un 40% en 2025 y ahora cotizan cerca de los 65 dólares por acción. El repunte se ha visto impulsado por unos ingresos publicitarios más fuertes, unas tarifas de afiliación estables y una gestión disciplinada de los costes que ha ayudado a elevar los beneficios tras un débil 2024.

Recientemente, Fox anunció planes para ampliar su cobertura digital de deportes a través de su plataforma de streaming Tubi, lo que supone un mayor impulso al streaming con publicidad. La empresa también renovó su acuerdo a largo plazo con la NFL y se aseguró derechos adicionales de fútbol universitario, reforzando su dominio en la programación deportiva en directo. Estos movimientos ponen de relieve el interés de la dirección por mantener la relevancia de Fox a medida que el consumo de medios se desplaza hacia las plataformas digitales.

Este artículo explora dónde esperan los analistas de Wall Street que coticen las acciones de Fox en 2028. Hemos reunido los objetivos de consenso y los modelos de valoración para esbozar la posible trayectoria de la acción en función de las expectativas actuales del mercado.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

Fox cotiza hoy a unos 65 dólares por acción. El precio objetivo medio de los analistas es de 71 $/acción, lo que apunta a un alza de aproximadamente el 7% durante el próximo año. Las previsiones siguen siendo dispares y reflejan una actitud prudente:

- Estimación alta: ~97 $/acción

- Estimación baja: ~55 $/acción

- Objetivo medio: ~68 $/acción

- Valoraciones: 10 de compra, 10 de mantenimiento, 1 de venta

Parece que los analistas ven un modesto potencial de ganancias, pero la convicción sigue siendo baja. Para los inversores, esto sugiere que Fox podría ofrecer un rendimiento estable si continúan las iniciativas digitales y la recuperación de la publicidad, aunque un mayor repunte probablemente requerirá un mayor crecimiento de las ganancias.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Fox: Perspectivas de crecimiento y valoración

Los fundamentales de la compañía parecen estables pero no especialmente sólidos:

- Crecimiento de los ingresos proyectado en ~1% CAGR hasta 2027

- Se espera que los márgenes operativos se mantengan cerca del 18

- Las acciones cotizan a unas 14 veces los beneficios futuros, ligeramente por debajo de sus homólogas.

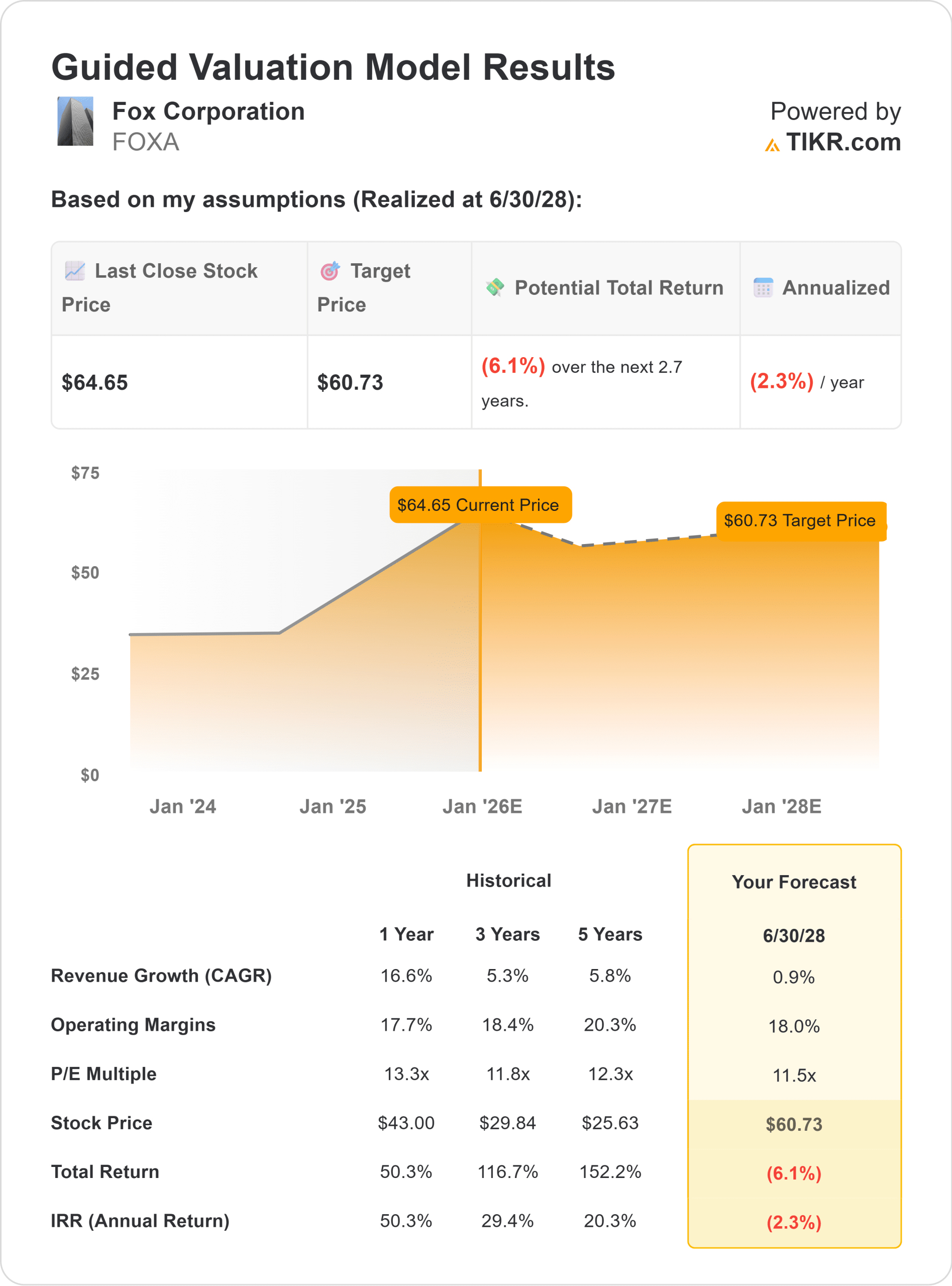

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 11,5 veces, sugiere un valor de ~61 USD/acción para 2028.

Esto implica una caída del 6%, o aproximadamente un -2% de rentabilidad anualizada. Para los inversores, esto significa que las acciones ya reflejan gran parte de su reciente recuperación. A menos que Fox pueda acelerar su expansión digital o aumentar los márgenes de sus filiales, las rentabilidades pueden seguir siendo moderadas a pesar de la fuerte generación de efectivo y los consistentes beneficios para los accionistas.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Los principales puntos fuertes de Fox siguen siendo las noticias en directo y los deportes, dos áreas que continúan atrayendo a grandes audiencias y una demanda publicitaria de primera calidad. Su creciente presencia en Tubi y su constante flujo de caja libre proporcionan una base de estabilidad que respalda los dividendos y las recompras.

Para los inversores, estos factores sugieren que Fox está bien posicionada para preservar la rentabilidad incluso en un entorno de crecimiento lento. Los renovados acuerdos deportivos de la empresa y sus constantes asociaciones publicitarias contribuyen a garantizar la resistencia de los ingresos a lo largo de los ciclos.

Caso bajista: Crecimiento lento y catalizadores limitados

La principal preocupación es el estancamiento. El precio objetivo medio de los analistas se sitúa por debajo del precio actual de la acción, lo que indica escasas expectativas de subida a corto plazo. El crecimiento de los ingresos sigue siendo lento y se prevé que el EBITDA disminuya ligeramente hasta 2027.

Fox sigue dependiendo en gran medida de la televisión tradicional, donde el cord-cutting y la escasa demanda de publicidad siguen presionando los resultados. Sin un progreso significativo en la monetización digital, la empresa puede tener dificultades para aumentar sus beneficios más rápidamente que la inflación.

Para los inversores, Fox se parece más a una acción de ingresos estables que a una de crecimiento a largo plazo.

Perspectivas para 2028: ¿Cuánto podría valer Fox?

Sobre la base de las estimaciones medias de los analistas, Fox podría cotizar cerca de 61 dólares por acción en 2028, lo que implica una caída de alrededor del 6% desde los niveles actuales.

Para los inversores, esto apunta a un potencial alcista limitado. Fox sigue siendo financieramente sólida, con flujos de caja fiables y fuertes activos de marca en deportes y noticias, pero la falta de catalizadores claros de crecimiento limita la expansión de la valoración. A menos que la dirección ejecute con éxito una transición digital, la acción puede seguir ofreciendo rendimientos constantes pero poco espectaculares.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>