Roku, Inc. (NASDAQ: ROKU) ha subido a unos 106 dólares por acción tras un fuerte repunte en 2025. La escala de la plataforma de la empresa y la mejora de la disciplina de costes le están ayudando a recuperarse de la reciente debilidad del mercado publicitario. Aunque el crecimiento se ha moderado, la posición de Roku en la televisión conectada sigue siendo una ventaja clave a medida que el streaming continúa expandiéndose.

Recientemente, Roku anunció la ampliación de su línea de canales Roku con más contenidos gratuitos con publicidad, junto con alianzas con Warner Bros. Discovery y NBCUniversal para reforzar su inventario publicitario. La compañía también presentó nuevas herramientas basadas en IA para anunciantes, destinadas a mejorar la segmentación de anuncios y el rendimiento de las campañas en sus 83 millones de cuentas activas. Estas actualizaciones ponen de relieve el continuo impulso de Roku para mejorar la monetización y la participación de la plataforma en medio de un panorama de streaming competitivo.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Roku en 2027. Hemos reunido los objetivos de consenso y los modelos de valoración de TIKR para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida limitada

Roku cotiza hoy en torno a los 106 $/acción. El precio objetivo medio de los analistas es de 107 $/acción, lo que sugiere una rentabilidad más o menos plana durante el próximo año. Las previsiones son muy dispares y reflejan sentimientos encontrados:

- Estimación alta: ~145 $/acción

- Estimación baja: ~73 $/acción

- Objetivo medio: ~110 $/acción

- Valoraciones: 13 de compra, 3 de rendimiento superior, 12 de mantenimiento, 1 de rendimiento inferior, 1 de venta

Con la acción ya cerca de su objetivo medio, los analistas creen que el reciente repunte de Roku puede estar en gran parte descontado. El amplio rango objetivo indica incertidumbre sobre la rapidez con la que la empresa puede convertir el crecimiento de la plataforma en beneficios sostenibles. Para los inversores, esto significa que la subida a corto plazo parece limitada a menos que Roku ofrezca un mayor impulso de los beneficios o una recuperación de la publicidad que supere las expectativas.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

Roku: Perspectivas de crecimiento y valoración

Los fundamentales de Roku se están estabilizando tras varios años de volatilidad, apoyados por el aumento de las cuentas activas y la mejora del control de costes:

- Crecimiento de los ingresos: ~12,8% anual hasta 2027

- Margen operativo: 2,3% previsto para 2027 (frente al -2,3% actual)

- PER previsto: ~119x

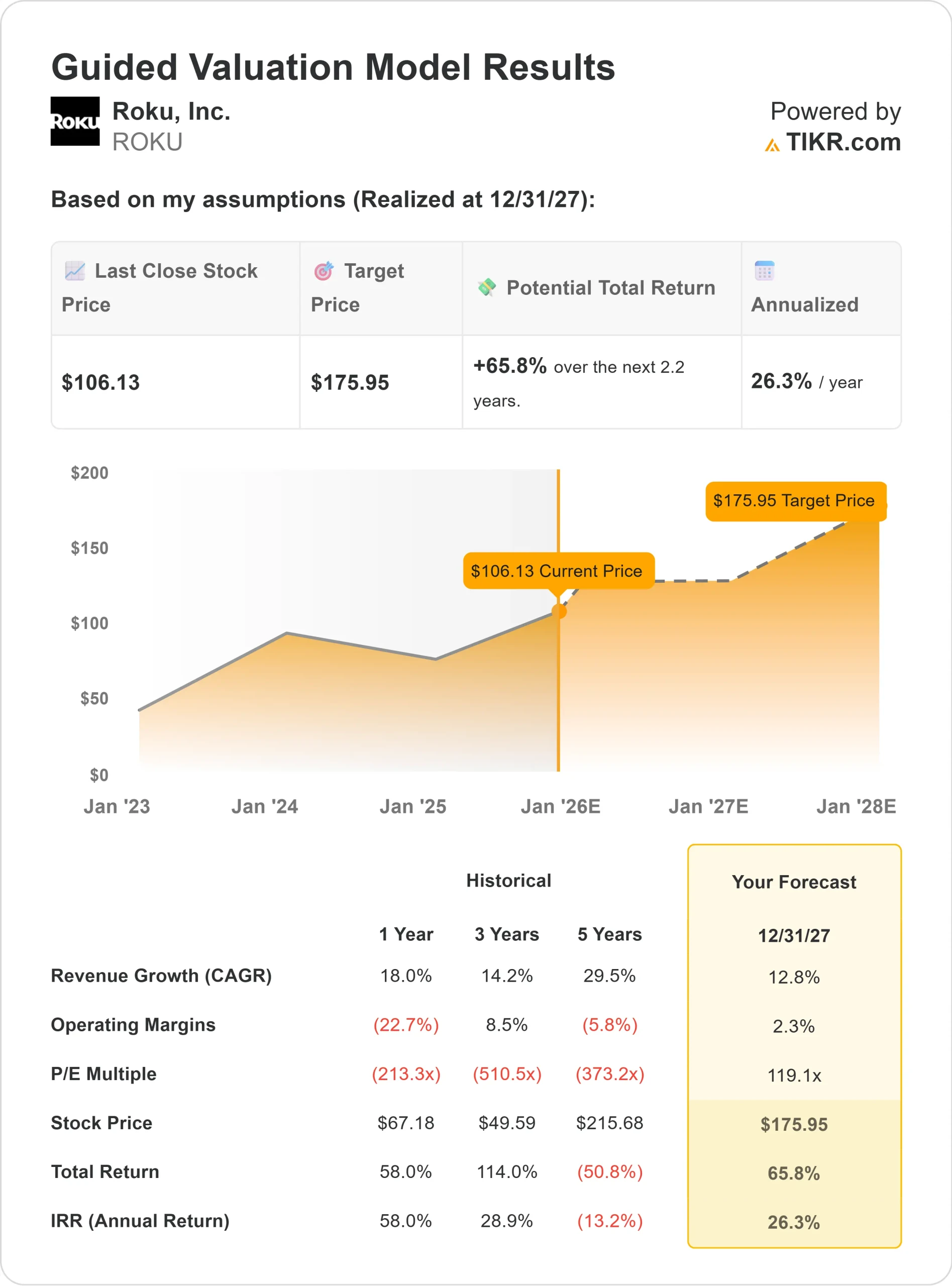

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 119 veces, sugiere un valor de ~176 $/acción para 2027.

- Esto supone un 66% de revalorización, o aproximadamente un 26% de rentabilidad anualizada.

Este modelo refleja las expectativas de que Roku logre un apalancamiento operativo significativo a medida que se recupere el gasto en publicidad y mejore la monetización de la plataforma. Para los inversores, la conclusión es que Roku todavía podría ofrecer fuertes rendimientos a medio plazo si la rentabilidad se expande según lo previsto, pero su valoración premium deja poco margen de error.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Roku sigue siendo una de las plataformas líderes en televisión conectada, con más de 80 millones de cuentas activas en Norteamérica y mercados internacionales. Sus ingresos publicitarios siguen creciendo a medida que los profesionales del marketing desplazan sus presupuestos hacia el streaming, y los contenidos gratuitos con publicidad del Canal Roku aumentan la participación.

La dirección también se ha vuelto más disciplinada con los costes, lo que ha ayudado a recuperar los márgenes desde los mínimos de la era de la pandemia. Con asociaciones publicitarias más sólidas y herramientas publicitarias basadas en IA que mejoran el rendimiento de las campañas, Roku se está posicionando para captar una mayor cuota del mercado publicitario de streaming.

Para los inversores, estas tendencias sugieren que Roku tiene la escala de la plataforma y el apalancamiento operativo para reconstruir gradualmente la rentabilidad y ofrecer una capitalización constante a largo plazo si la ejecución sigue siendo sólida.

Caso negativo: Competencia y riesgo de valoración

A pesar de los progresos, la valoración de Roku sigue siendo exigente dado su modesto perfil de beneficios. La acción cotiza a aproximadamente 119 veces los beneficios futuros, lo que refleja el optimismo de que los beneficios aumentarán considerablemente en los próximos años. Cualquier desaceleración del crecimiento de la publicidad o de la participación de los usuarios podría poner en entredicho esas expectativas.

La competencia también se está intensificando a medida que gigantes tecnológicos como Amazon, Google y Samsung invierten fuertemente en sus propios sistemas operativos de televisión y plataformas publicitarias. Estos actores tienen ecosistemas más amplios y redes de datos más grandes, lo que podría presionar los márgenes publicitarios de Roku con el tiempo.

Para los inversores, el riesgo es que la historia de crecimiento de Roku ya esté descontada. Sin una aceleración sostenida de los ingresos y una mejora de los márgenes, la acción podría tener dificultades para justificar su múltiplo premium.

Perspectivas para 2027: ¿Cuánto podría valer Roku?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER futuro de 119 veces, sugiere que Roku podría cotizar cerca de los 176 $/acción en 2027. Esto representaría un 66% de revalorización, o aproximadamente un 26% de rentabilidad anualizada desde los niveles actuales.

Aunque esta proyección apunta a fuertes ganancias potenciales, ya asume un repunte en el gasto publicitario y una mayor eficiencia operativa. Para obtener una rentabilidad aún mayor, Roku tendría que superar las expectativas de monetización de la publicidad, crecimiento internacional y control de costes.

Para los inversores, Roku parece una prometedora historia de crecimiento a largo plazo en streaming, pero la subida dependerá de la capacidad de la dirección para convertir su gran base de usuarios en beneficios consistentes y escalables.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>