Estadísticas clave de Celsius Holdings Stock

- Precio actual: $34.26

- Precio Objetivo (Medio): ~$55

- Objetivo de la calle: ~$63

- Rentabilidad potencial total: ~61%

- TIR anualizada: ~11% / año

- Reacción a los beneficios: +4,45% (7 de mayo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Celsius Holdings (CELH) pasó la mayor parte del año siendo castigada. La acción alcanzó una caída máxima del 49,71% el 28 de abril de 2026, sólo nueve días antes de los resultados. Los bajistas señalaron la compresión de los márgenes por dos adquisiciones consecutivas, el aumento de los costes del aluminio y la ralentización del crecimiento de la marca insignia CELSIUS. Los alcistas argumentaron que el sistema de distribución de PepsiCo acabaría haciendo que los números cuadraran. El 7 de mayo de 2026, los números aparecieron.

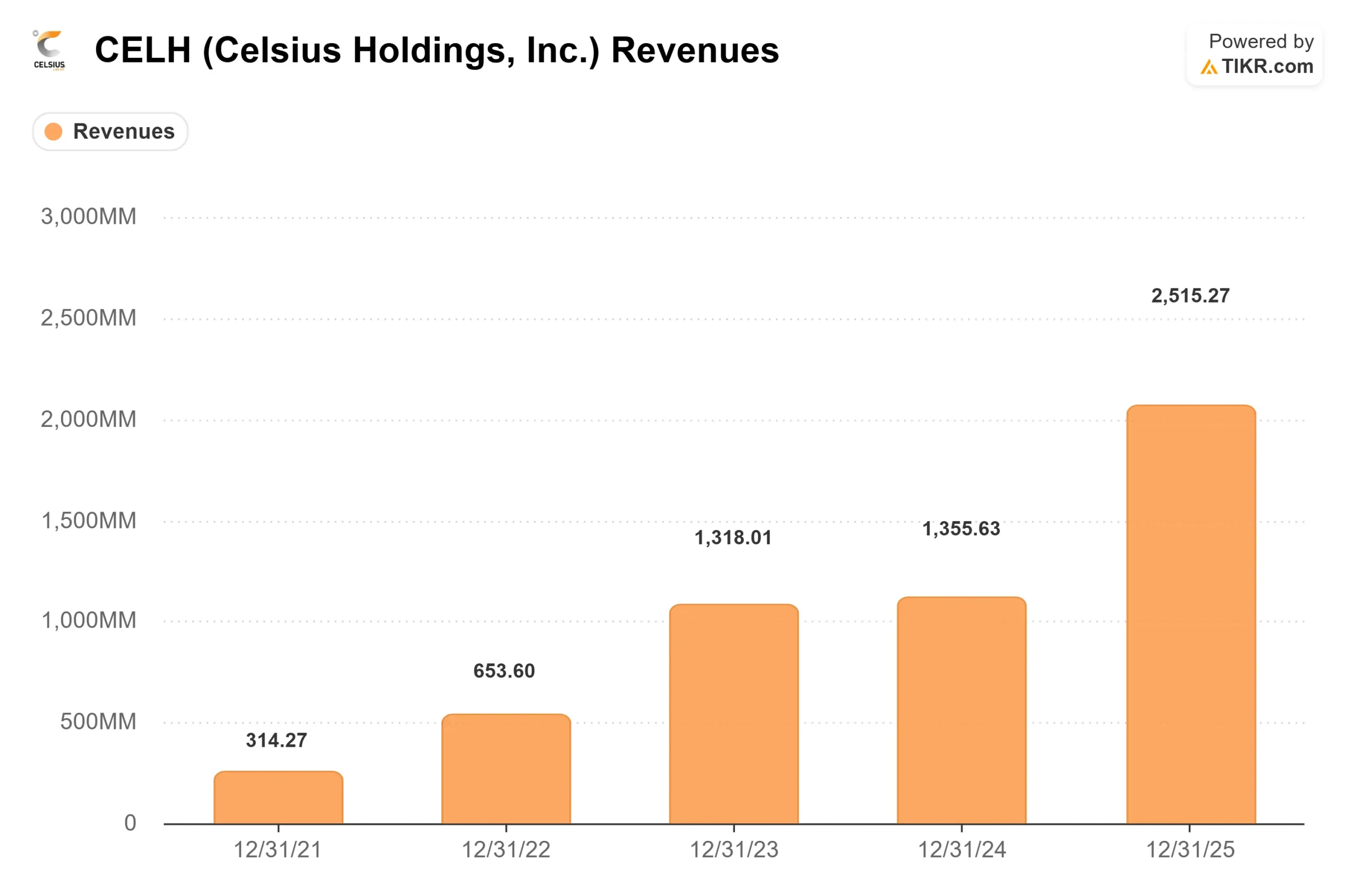

La empresa registró unos ingresos récord en el primer trimestre de 782,6 millones de dólares, un 138% más que en el mismo periodo del año anterior, superando las estimaciones de los analistas, que estimaban 763,8 millones de dólares. El BPA ajustado fue de 0,41 dólares, superando en un 40% el consenso de 0,29 dólares. El EBITDA ajustado alcanzó los 195,5 millones de dólares, superando en casi un 28% las estimaciones de los analistas. Las acciones subieron un 4,45%, hasta 34,26 dólares, muy por debajo de su máximo de 52 semanas (66,74 dólares). La cuestión central es si este trimestre marca una auténtica inflexión o si se trata simplemente de un avance limpio ante un entorno de materias primas más duro.

Una quinta parte del mercado energético estadounidense

La cifra más importante del primer trimestre no son los ingresos. Es la participación. La cartera de Celsius Holdings poseía aproximadamente el 20,9% de la cuota en dólares de la categoría de energía lista para beber en Estados Unidos durante las cuatro semanas que finalizaron el 12 de abril de 2026. Como dijo John Fieldly, Presidente y Director General, en la convocatoria: "1 de cada 5 bebidas energéticas compradas en EE.UU. es un producto de la cartera de CELSIUS".

Esa cuota procede de tres marcas distintas. Las ventas netas de la marca CELSIUS alcanzaron los 348 millones de dólares en el primer trimestre, lo que supone un aumento interanual de aproximadamente el 6%. Alani Nu aportó 368 millones de dólares, lo que representa un crecimiento pro forma de aproximadamente 60% después de la transición al sistema DSD (entrega directa en tienda) de PepsiCo, que dirige los productos a través de una flota dedicada directamente a los estantes de las tiendas. Rockstar contribuyó con 67 millones de dólares a medida que la reconfiguración de SKU y la actividad de reajuste alcanzaron una conclusión sustancial. Las ventas minoristas combinadas en EE.UU. crecieron un 29,8% en los canales de seguimiento durante las 13 semanas que finalizaron el 29 de marzo.

Celsius adquirió Alani Nu en abril de 2025 por 1.800 millones de dólares. La integración se completó en el primer trimestre, capturando los aproximadamente 50 millones de dólares en sinergias que la dirección había esbozado en su llamada de modelado el pasado mes de mayo. Fieldly confirmó que la transición de la distribución se había "completado sustancialmente", con la mayor parte del trabajo finalizado en diciembre y enero.

La estrategia de ofertas limitadas de Alani Nu está demostrando ser repetible. Tras el lanzamiento de Cherry Bomb en el cuarto trimestre, Lime Slush se lanzó en el primero y se convirtió en el sabor más vendido de la marca en los canales de seguimiento. Fieldly describió estos LTO estacionales como "momentos comunitarios que los consumidores esperan con impaciencia", un patrón de demanda duradero más que un aumento puntual.

Vea las estimaciones históricas y futuras de las acciones de Celsius Holdings (¡Es gratis!) >>>

La cuestión del margen

El margen bruto fue la cifra que impidió que las acciones se recuperaran totalmente. Con un 48,3% en el primer trimestre, los márgenes mejoraron alrededor de 90 puntos básicos con respecto al cuarto trimestre de 2025, pero cayeron aproximadamente 400 puntos básicos con respecto al 52,3% que la empresa obtuvo en el primer trimestre de 2025, antes de que se cerrara cualquiera de las dos adquisiciones. Las causas se dividen entre temporales y estructurales.

Los vientos en contra temporales en el 1T incluyeron el clima invernal severo que incrementó los costes de flete en el noreste y el flete adicional de larga distancia para reequilibrar el inventario de Rockstar durante la integración. El director financiero, Jarrod Langhans, confirmó en la llamada que ambas cosas "han quedado atrás en gran medida a medida que avanzamos en el segundo trimestre".

La variable más difícil es el aluminio. La prima de aluminio del Medio Oeste y la LME (Bolsa de Metales de Londres, la referencia mundial de precios de los metales básicos) subieron a lo largo del trimestre, con un pico más pronunciado en marzo. El segundo trimestre absorbe más impacto que el primero. Langhans lo dijo directamente: si persisten los elevados costes de los insumos, "veremos algún impacto en el calendario y la secuencia de nuestra expansión de márgenes de vuelta a los 50 bajos".

La dirección prevé que el margen bruto del segundo trimestre sea similar al del primero, un "paso lateral", con aumentos previstos en el tercer y cuarto trimestres, a medida que se afiancen el modelo orbit (el sistema interno de Celsius para optimizar el movimiento de inventarios en su red de fabricación y distribución), las mejoras en la estructura de fletes y la alineación de materias primas en Alani y Rockstar. Una segunda línea de fabricación en Carolina del Norte empezará a producir en la segunda mitad de 2026, y se espera obtener todos los beneficios en 2027. Por debajo del margen bruto, el panorama era más limpio. Los gastos de venta, generales y administrativos ajustados se situaron en torno al 26,4% de los ingresos, por debajo del 31,8% del cuarto trimestre, gracias al efecto multiplicador de las operaciones. El beneficio neto GAAP alcanzó los 110,1 millones de dólares, frente a los 44,4 millones del primer trimestre de 2025. El margen EBITDA ajustado aumentó hasta el 24,9% desde el 21,2% de hace un año.

Vea cómo se comporta Celsius Holdings frente a sus competidores en TIKR (¡Es gratis!) >>>

Catalizadores de verano y una nueva asociación con la F1

Celsius entra en la temporada de ventas más importante del año con más activación que nunca. La empresa ha lanzado este verano en Norteamérica Electric Vibe, un sabor de edición limitada vinculado al torneo mundial de fútbol, y tiene previsto lanzar un segundo CELSIUS LTO más adelante en la temporada. En cuanto al espacio en el lineal, CELSIUS prevé un aumento de aproximadamente el 17% gracias a la ampliación de las ubicaciones en frigoríficos y a los nuevos puntos de venta. Se espera que Alani Nu gane más de un 100% de espacio en el lineal en todos los canales. Eric Hanson, presidente y director de operaciones de CELSIUS, ha declarado que la mayoría de los reajustes concluirán a finales de mayo.

Celsius también anunció una asociación mundial plurianual con el equipo de Fórmula Uno Aston Martin Aramco, que convierte a CELSIUS en la bebida energética oficial del equipo. Esto sustituye a un acuerdo anterior con Ferrari que finalizó en 2025. Las dos partes ya han organizado conjuntamente un Run Club en el Gran Premio de Australia, y tienen previstas otras actividades a lo largo del calendario de F1. Por parte de Rockstar, una nueva asociación con 23XI Racing y el piloto de NASCAR Tyler Reddick conecta a la marca con su público de deportes de motor a medida que la integración entra en su fase final.

El Global Staples Forum 2026 de Goldman Sachs, que se celebrará el 12 de mayo, ofrece a los directivos la oportunidad de hablar con los inversores institucionales antes de las impresiones del segundo trimestre.

Los ingresos internacionales del 1T crecieron un 55% interanual, hasta 35,3 millones de dólares, liderados por los países nórdicos, Reino Unido, Irlanda, Francia, Australia, Nueva Zelanda y Benelux. Celsius lanzó CELSIUS en España a través de un acuerdo exclusivo con Suntory Beverage and Food España durante el primer trimestre, y Portugal será el siguiente.

Comparación de CELH con sus competidores

A 13,36 veces el EV/EBITDA NTM (valor de la empresa respecto al EBITDA de los próximos doce meses, un múltiplo de valoración de bebidas estándar) según los datos de TIKR Competitors, CELH cotiza con un descuento significativo respecto a Monster Beverage a 24,24 veces. Keurig Dr Pepper se sitúa en 10,80 veces. En el PER NTM, CELH cotiza a 20,25 veces frente a las 33,05 veces de Monster. El descuento respecto a Monster es real, pero tiene una base racional: Monster no tiene gastos generales de integración y su estructura de costes es estructuralmente más sencilla. Que el descuento de CELH sea excesivo depende de la rapidez con que la empresa cierre la brecha de márgenes y de si Alani Nu mantiene su impulso en el canal de seguimiento. De los analistas que cubren CELH en TIKR Street Targets, 13 la califican de Comprar, 6 de Superar, 4 de Mantener, 0 de Subestimar y 0 de Vender, con un precio objetivo medio de 63,20 dólares basado en 20 estimaciones, aproximadamente un 84% por encima del precio actual.

Análisis avanzado del modelo TIKR

- Precio actual: 34,26

- Precio objetivo (medio): ~$55

- Rentabilidad potencial total: ~61%

- TIR anualizada: ~11% / año

El modelo de caso medio de TIKR apunta a unos 55 $ para el 31/12/30, con una hipótesis de crecimiento anual medio de los ingresos a largo plazo de alrededor del 9% y unos márgenes de ingresos netos que se expanden hacia aproximadamente el 15% para 2030, según los datos de estimaciones de TIKR. Los dos principales impulsores de los ingresos son la continua rampa de distribución de Alani Nu a través de la red de PepsiCo, que sigue aumentando el ACV (volumen total de productos básicos, el porcentaje de establecimientos minoristas que almacenan un producto) en tiendas de conveniencia y de comestibles, y las ganancias de espacio en los estantes de la marca CELSIUS que se convierten en volumen durante la temporada de verano. El motor de los márgenes es la alineación de las materias primas y el modelo de órbita, ya que las dos marcas adquiridas se integran plenamente en la estructura de compras de Celsius.

El caso más bajo, con un crecimiento de los ingresos cercano al 8% y unos márgenes próximos al 14%, arroja un precio de las acciones modelo de aproximadamente 49 $ para el 31/12/30. Esta cifra sigue estando por encima del precio actual, que se sitúa por encima de la media. Esta cifra sigue estando por encima del precio actual, pero ofrece una rentabilidad limitada para el periodo de tenencia. El principal riesgo a la baja es que los costes de las materias primas sigan siendo elevados, lo que la dirección ya ha señalado como un riesgo de sincronización de los márgenes. El riesgo secundario es el crecimiento de la marca CELSIUS: su tasa del 6% en el primer trimestre está por debajo de la media de la cartera, y se espera que los vientos en contra de la racionalización de SKU persistan un trimestre más antes de que el ciclo de innovación de verano tome el relevo.

El flujo de caja libre en los últimos doce meses alcanzó los 78,63 millones de dólares según datos de TIKR, reflejando aún los costes de integración. A medida que se vayan amortizando, la generación de FCF debería crecer sustancialmente junto con la recuperación de los márgenes.

Conclusión

La cifra a tener en cuenta en el informe del segundo trimestre de 2026 (previsto para el 11 de agosto de 2026) es el margen bruto. La dirección ha previsto un "paso lateral", lo que significa que el segundo trimestre debería ser igual al 48,3% del primer trimestre. Cualquier resultado por encima del 49% indica que los vientos en contra de las materias primas se están resolviendo más rápido de lo esperado. Cualquier resultado por debajo del 47% significa que el camino hacia el objetivo de márgenes por debajo de los 50 se prolonga hasta 2027. La tesis: Celsius posee ahora una quinta parte del mercado estadounidense de bebidas energéticas con dos marcas de miles de millones de dólares, y la temporada de ventas de verano es la primera prueba real de lo que vale esa cartera a escala.

¿Debería invertir en Celsius Holdings?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Celsius Holdings y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Celsius Holdings junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Celsius Holdings en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!