Datos clave de las acciones de Caterpillar

- Precio actual: 1.057,01 $

- Precio objetivo: ~1.390 dólares

- Precio objetivo del mercado: ~950 $

- Rentabilidad total potencial: ~32 %

- TIR anualizada: ~6 % / año

- Rango de las últimas 52 semanas: de 382,75 $ a 1.057,07 $

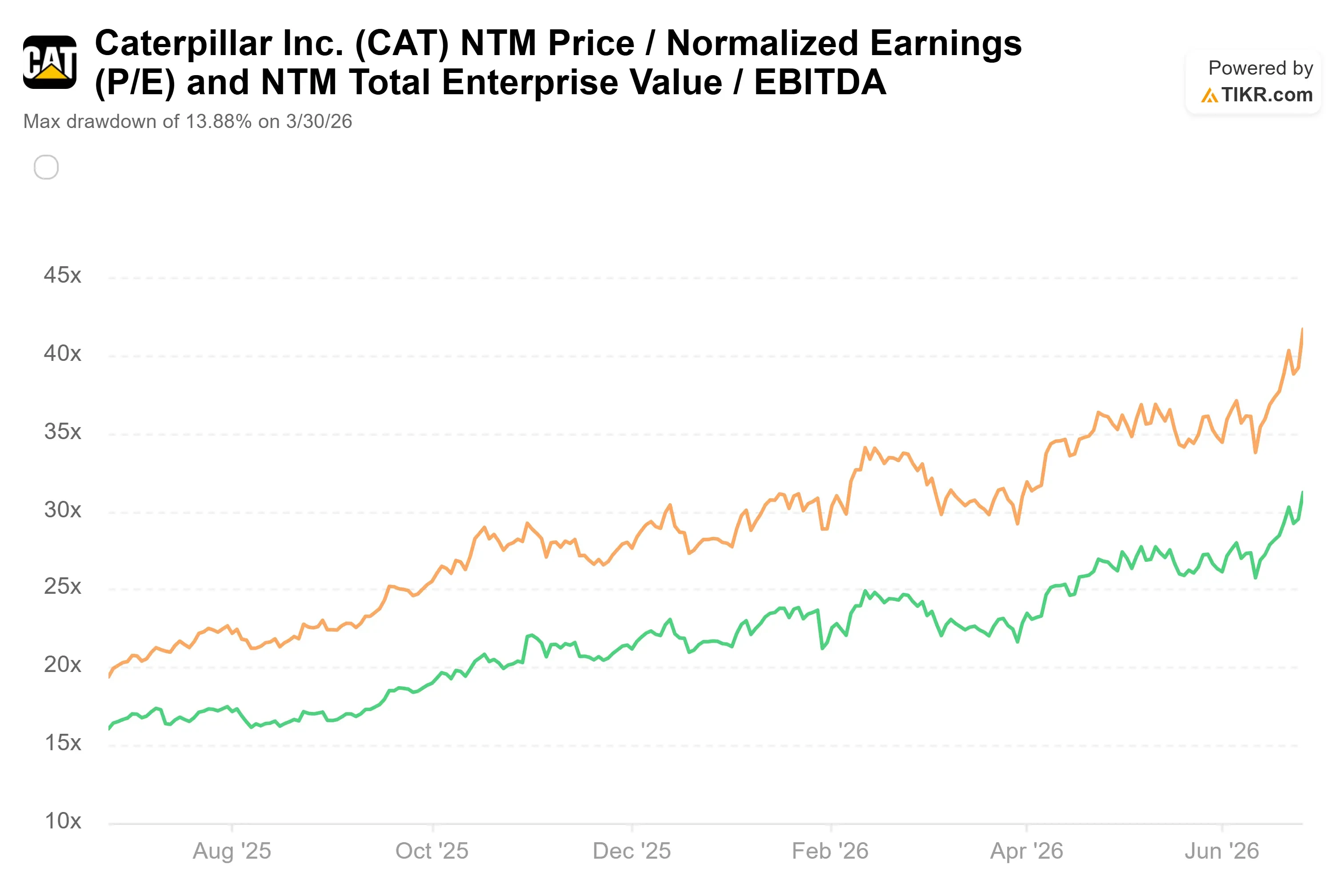

- Caída máxima (el año pasado): 13,88 % (30 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Caterpillar (CAT) acaba de hacer algo que se supone que un fabricante de maquinaria pesada no debe hacer. Cerró a 1.057,01 dólares el 25 de junio, un máximo histórico, con una subida del 6,29 % en una sola sesión y por encima de todos los objetivos de precio de Wall Street. El valor razonable estimado por los analistas se sitúa en torno a los 950 dólares, aproximadamente un 10 % por debajo del precio al que cotiza la acción. La empresa que fabrica excavadoras y camiones mineros tiene ahora una valoración similar a la de una acción del sector de la inteligencia artificial.

La razón es la energía. El mercado considera a Caterpillar una apuesta por la IA porque su segmento de Energía y Potencia fabrica los motores y las turbinas que mantienen en funcionamiento los centros de datos. La última prueba llegó el 22 de junio, cuando Chevron y Microsoft cerraron el Proyecto Kilby, un acuerdo de 20 años para suministrar aproximadamente 2,67 gigavatios a un centro de datos del oeste de Texas. La mayoría de las turbinas proceden de GE Vernova, mientras que Solar Turbines, de Caterpillar, aporta capacidad adicional. Las acciones superaron los 1.000 dólares por primera vez ese día y siguieron subiendo hasta el 25 de junio.

Esto da pie a la controversia. Los alcistas afirman que la revalorización es permanente: una cartera de pedidos récord y un contrato de 20 años demuestran que la demanda es duradera, por lo que la prima debería mantenerse. Los bajistas sostienen que una empresa de maquinaria con presión sobre los márgenes y una valoración récord ya ha descontado años de buenas noticias. La pregunta que el mercado aún no puede responder es si pagar precios máximos históricos, por encima de todo el sector, es racional o temerario.

La demanda es real, y la cartera de pedidos lo demuestra

Empecemos por lo que no se discute. Los ingresos del primer trimestre de 2026 aumentaron un 22 % interanual hasta alcanzar los 17.4 mil millones de dólares, y el beneficio ajustado de 5,54 dólares superó la previsión de consenso de 4,64 dólares, lo que supuso una sorpresa de aproximadamente el 19 %. El segmento de Energía e Industria impulsó el trimestre con unos ingresos de 7.0 mil millones de dólares, y la cartera de pedidos total alcanzó un récord cercano a los 63 mil millones de dólares, lo que supone un aumento del 79 % interanual.

Esa cartera de pedidos es el argumento alcista. Un fabricante de maquinaria cíclica suele vivir trimestre a trimestre de pedidos de ciclo corto. Una cartera de pedidos récord, sumada a un contrato de suministro eléctrico de 20 años, proporciona a Caterpillar una visibilidad de ingresos plurianual que los inversores en maquinaria rara vez obtienen, razón por la cual el mercado la trata ahora como un proveedor de infraestructuras de ciclo más largo, en lugar de como una empresa puramente cíclica.

El argumento más claro de por qué la demanda perdura surgió en una reunión con inversores del Bank of America celebrada el 19 de mayo, en la que el presidente del Grupo de Energía y Potencia, Jason Kaiser, dedicó una hora a analizar el negocio. Sus comentarios abordaron los dos aspectos que más preocupan a los pesimistas: el exceso de capacidad y los márgenes.

Consulta las estimaciones históricas y futuras de las acciones de Caterpillar (¡es gratis!) >>>

Por qué la dirección cree que el auge no se esfumará

Caterpillar está aumentando la capacidad de los motores alternativos a tres veces los niveles de 2024 y la de las turbinas a 2,5 veces. Si la expansión se ralentiza, esa capacidad se convertirá en un lastre. Kaiser expuso tres razones por las que eso no sucederá.

En primer lugar, los contratos protegen frente a las caídas. Los acuerdos con los principales clientes incluyen ahora «a veces penalizaciones por cancelación, a veces pagos anticipados», señaló Kaiser, por lo que los clientes pagan si se retiran. En segundo lugar, la misma plataforma de motor que alimenta un centro de datos también impulsa la compresión de gas en gasoductos y camiones mineros, por lo que la demanda puede redirigirse si los centros de datos pierden impulso. En tercer lugar, la cartera de servicios es amplia: un generador de gas que funciona las 24 horas del día, los 7 días de la semana, genera «40 veces más oportunidades de servicios a lo largo de su vida útil» que una unidad diésel de reserva, según Kaiser. A medida que Caterpillar se orienta hacia la energía primaria, esa fuente de ingresos recurrente de alto margen procedente de piezas y servicios crece con cada unidad.

El inconveniente: los márgenes y el múltiplo

Aquí es donde la cosa se complica. La demanda es real, pero la rentabilidad no ha seguido el mismo ritmo. El margen operativo de la división de Energía y Electricidad se situó en torno al 21 % en el primer trimestre, lo que supone un descenso de 170 puntos básicos respecto al año anterior, debido al impacto conjunto de las tarifas y los costes de aumento de la capacidad. Kaiser fue contundente: «Nuestras ventas aumentaron un 22 %, los beneficios un 13 %, pero el margen se redujo en 170 puntos básicos». La dirección estimó que los costes de las tarifas para todo el año se situarían entre 2.2 mil millones y 2.4 mil millones de dólares, y el segmento de Industrias de Recursos, centrado en la minería, registró una caída de los beneficios de alrededor del 39 %, con un margen que se redujo al 10,0 %.

Así pues, el panorama operativo se caracteriza por una facturación récord con márgenes que evolucionan en la dirección equivocada, y la valoración no ha esperado a que eso se resuelva. CAT cotiza en torno a 53 veces los beneficios históricos y unas 42 veces los beneficios previstos, muy por encima de competidores como Cummins (CMI), que se sitúa cerca de las 24 veces. En cuanto a la relación entre el valor empresarial previsto y los ingresos, Caterpillar se sitúa en 6,73 veces, frente a una mediana del sector cercana a 1,1 veces. Se justifica cierta prima, ya que Caterpillar presenta márgenes más elevados y un negocio de energía de más rápido crecimiento que un fabricante de motores para camiones. Pero una diferencia tan amplia significa que el mercado está pagando íntegramente la tesis del poder de la IA, antes de que los márgenes lo demuestren. Vale la pena recordar que, en el acuerdo que impulsó la acción a un máximo histórico, Caterpillar fue el proveedor secundario de turbinas, no el principal.

Esa tensión se mantendrá si la cartera de pedidos se convierte en la renta anual por servicios que describió Kaiser. Se reducirá rápidamente si los márgenes decepcionan o si el gasto de los hiperescaladores se enfría. Por eso el precio objetivo medio de Wall Street se sitúa por debajo del precio actual, incluso cuando bancos como JPMorgan lo sitúan por encima de los 1.100 dólares.

Comprueba cómo se comporta Caterpillar frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo de TIKR

- Precio actual: 1.057,01 dólares

- Precio objetivo: ~1.390 dólares

- Rentabilidad total potencial: ~32 %

- TIR anualizada: ~6 % / año

El escenario principal del modelo TIKR valora a Caterpillar en torno a los 1.390 dólares, lo que supone una rentabilidad total cercana al 32 % durante los próximos 4,5 años, o aproximadamente un 6 % anual. El precio de entrada se sitúa en su máximo histórico, por lo que los cálculos parten de una base exigente.

Dos factores respaldan la previsión: el volumen del sector de la energía y la electricidad, impulsado por la demanda de los centros de datos, y el volumen del sector de la construcción, impulsado por el gasto en infraestructuras, que juntos impulsan un crecimiento de los ingresos de alrededor del 7 % anual. El motor del margen es el margen de beneficio neto, que se expande hacia el 17 % a medida que los servicios se amplían. El principal riesgo es el que se aborda en este artículo: la presión de los aranceles y los costes de puesta en marcha frente a un múltiplo que no deja margen de error.

El escenario alcista apunta a una cotización cercana a los 2 240 dólares, una rentabilidad superior al 110 % y una TIR del 9 % si se mantiene la demanda de energía y los servicios crecen de forma compuesta. El escenario bajista deja una TIR cercana al 3 %, una escasa recompensa por comprar en el máximo.

Conclusión

La cifra que lo decidirá todo es el margen del segmento de Energía y Electricidad, que se publicará junto con los resultados del segundo trimestre a principios de agosto. La dirección califica la caída del primer trimestre de transitoria. El segundo trimestre será la prueba de fuego. Si el margen del segmento se recupera por encima del 22 %, los obstáculos habrán sido temporales y la prima tendrá una base sólida sobre la que apoyarse. Si se mantiene en el 20 % o por debajo, con un mayor lastre por las tarifas, la acción está pagando más de 50 veces los beneficios por un negocio cuya rentabilidad sigue descendiendo. Al estar en máximos históricos y por encima de todos los objetivos de los analistas, esa no es una diferencia insignificante. Esté atento a la evolución del margen a principios de agosto.

¿Deberías invertir en Caterpillar?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Caterpillar» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Caterpillar junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Caterpillar en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!