Datos clave de las acciones de Broadcom

- Precio actual: 360,45 dólares

- Precio objetivo (medio): ~1.000 dólares

- Precio objetivo del mercado: ~525 dólares

- Rentabilidad total potencial: ~177 %

- TIR anualizada: ~26 % / año

- Reacción ante los resultados: -12,59 % (3 de junio de 2026)

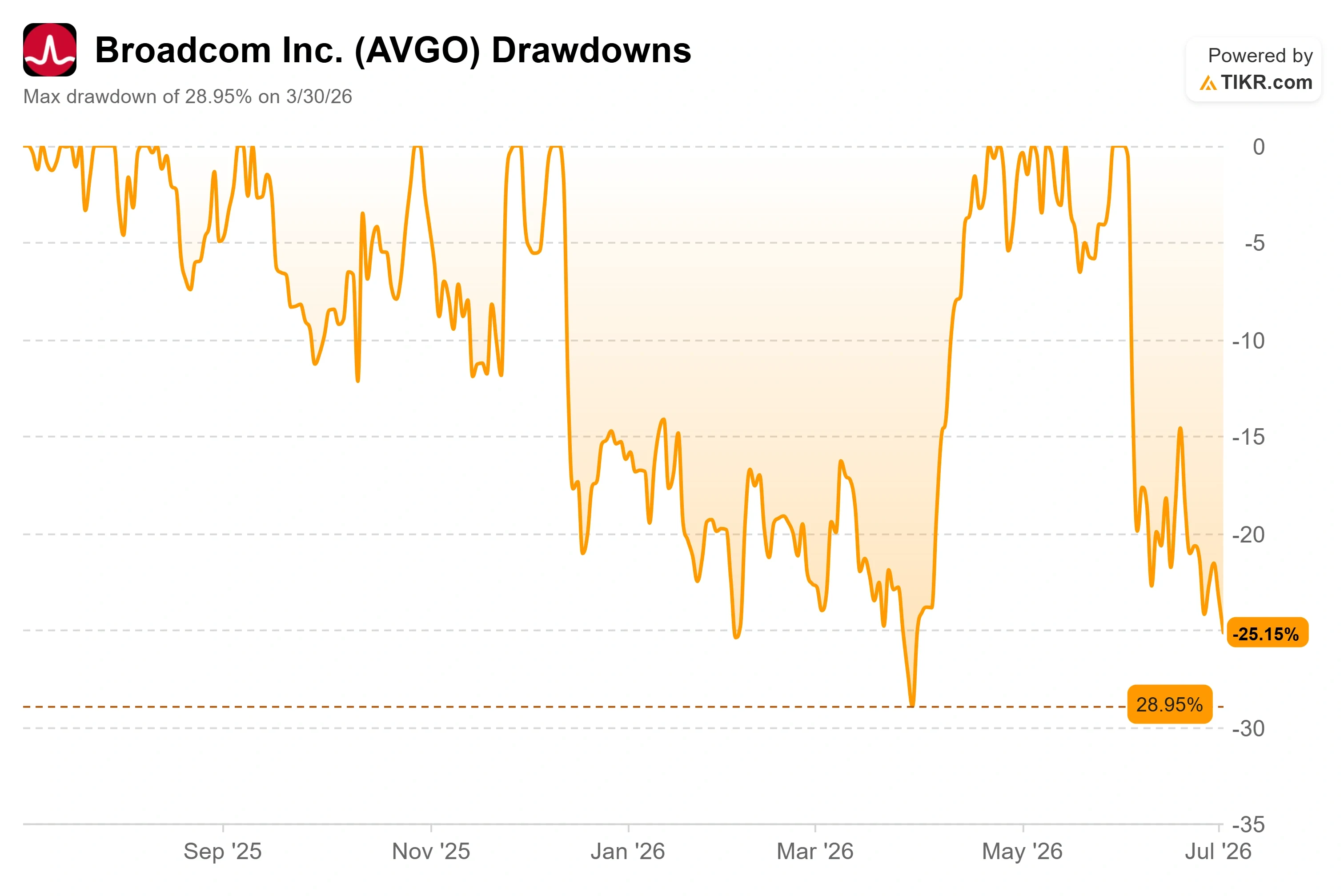

- Caída máxima: -28,95 % (30 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Broadcom Inc. (AVGO) se ha convertido en la acción sobre la que los operadores de IA no se ponen de acuerdo. Acaba de registrar el mejor trimestre de su historia y, aun así, cotiza un 25 % por debajo de su máximo de 2026. La razón no son las cifras presentadas por la dirección. Se trata del temor a lo que un cliente concreto podría hacer a continuación.

Ese temor se materializó el 3 de junio, cuando Macquarie rebajó la recomendación de Broadcom de «Outperform» a «Neutral» y redujo su precio objetivo a 437 dólares. El razonamiento de la firma fue concreto e inquietante: espera que la cuota de Broadcom en los ingresos por chips personalizados de Google caiga de aproximadamente el 95 % en 2026 al 80 % en 2027 y al 65 % en 2028, a medida que MediaTek adquiera un papel más importante y Google apueste con más fuerza por sus propios chips. Para una empresa cuyo argumento alcista se basa íntegramente en ser el socio indispensable de los hiperescaladores, esa es la única rebaja que realmente cuenta.

Por qué una rebaja de calificación ha afectado a una acción valorada en 1,7 billones de dólares

El detonante es real. En junio, varios informes indicaron que MediaTek se había hecho con el contrato para ayudar a construir una versión mejorada de la TPU de próxima generación de Google, la unidad de procesamiento tensorial que ejecuta las cargas de trabajo de IA de Google. Se dice que esta variante, cuyo nombre en clave sería «Triggerfish», cuenta con entre dos y tres veces más memoria integrada que su predecesora. Broadcom sigue diseñando la versión de entrenamiento, que ofrece mayores márgenes, pero la presencia de una segunda empresa de diseño en el mercado cambia la dinámica. Macquarie interpretó ese cambio y rebajó la calificación en consecuencia.

El mercado ya estaba nervioso. Broadcom alcanzó un máximo de cierre cercano a los 481 dólares a principios de junio y ahora cotiza a 360,45 dólares, lo que supone una caída de alrededor del 25 %. El 3 de junio, la reacción a los resultados provocó una caída de la acción del 12,59 %, la más pronunciada de sus últimas cinco reacciones a los resultados. El negocio creció rápidamente. Aun así, la acción se vio afectada. Esa brecha entre la ejecución y el precio lo explica todo en estos momentos.

No todo el mundo está de acuerdo con esta visión bajista. JPMorgan reiteró su calificación de «Sobreponderar» con un precio objetivo de 580 dólares y afirmó que compraría de forma agresiva a los niveles actuales. El análisis de la firma indica que el programa Google TPU v9 con Broadcom no se ha retrasado ni cancelado, contrariamente a lo que calificó de «ruido» procedente de las mesas de venta y de la cadena de suministro asiática. Así pues, el debate no es insignificante. Unos ven el inicio de una pérdida de cuota de mercado. Otros ven que se está valorando erróneamente una ventaja competitiva duradera.

Consulta las estimaciones históricas y futuras para las acciones de Broadcom (¡es gratis!) >>>

Lo que realmente se dijo sobre Google en la conferencia del segundo trimestre

La voz más relevante en este debate es aquella en torno a la cual gira la rebaja de la calificación. En la conferencia del segundo trimestre, un analista preguntó directamente al director ejecutivo, Hock Tan, sobre la cuota de mercado en la relación con Google. Tan no eludió la pregunta sobre la diversificación. La reconoció y, a continuación, replanteó lo que estaba en juego.

El director ejecutivo, Hock Tan, fue directo sobre la solidez del acuerdo. «Es un compromiso muy sustancial en términos de dólares. Una cantidad muy, muy sustancial de dólares», afirmó, antes de añadir que Broadcom espera plenamente «cierta diversidad de fuentes» para Google, dada la rapidez con la que está creciendo el consumo de IA del propio cliente. Esto es importante porque indica a los inversores que el escenario base ya incluye a MediaTek. A Broadcom no le pilla por sorpresa la dilución de la cuota de mercado. Lo tuvo en cuenta a la hora de fijar el precio y, aun así, firmó un compromiso de gran envergadura.

Las cifras de pedidos confirman lo mismo desde otra perspectiva. Tan señaló que los pedidos de semiconductadores para IA superaron los 30 000 millones de dólares en el trimestre, frente a los apenas 10 800 millones de dólares en envíos. Describió la demanda entre la base de clientes como «insaciable» y señaló que la empresa cuenta ahora con visibilidad de ingresos hasta 2028, frente a 2027, tan solo tres meses antes. Una empresa que está perdiendo su control sobre el ciclo de la IA no registra un volumen de pedidos tres veces superior a lo que suministra ni amplía su visibilidad un año completo.

La base de clientes se está ampliando, no reduciendo

El fallo más sutil de la tesis basada exclusivamente en la pérdida de cuota de mercado es que considera a Google como el único factor relevante. Ya no es así. Broadcom prevé que los ingresos por semiconductadores de IA para todo el año 2026 alcancen los 56 000 millones de dólares, lo que supone un aumento de aproximadamente el 180 % con respecto al ejercicio fiscal 2025, y reafirmó un objetivo superior a los 100 000 millones de dólares para el ejercicio fiscal 2027. Ese crecimiento se distribuye entre seis clientes principales de chips a medida, no solo uno.

Tan repasó la lista durante la conferencia. Anthropic tiene previsto acceder a más de 1 gigavatio de potencia de cálculo basada en TPU de Broadcom en 2026 y ha firmado un contrato para otros 5 gigavatios a partir de 2027. OpenAI tiene el compromiso contractual de desplegar 1,3 gigavatios en 2027 como parte de un acuerdo más amplio de 10 gigavatios. Meta ha firmado un acuerdo para varias generaciones de su acelerador MTIA (Meta Training and Inference Accelerator), y ya se ha recibido un pedido inicial de 1 gigavatio. Si la cuota de Google dentro de ese conjunto se reduce mientras que el conjunto en sí se duplica, Broadcom puede perder cuota de mercado y, aun así, aumentar sus ingresos de forma considerable. Esa es la aritmética que la rebaja de la calificación deja de lado.

Los márgenes son el único aspecto en el que los pesimistas tienen un argumento más sólido. Se prevé que el margen bruto consolidado baje hasta alrededor del 74 % en el tercer trimestre, ya que los chips personalizados de menor margen crecen más rápido que el software de alto margen. Pero se trata de una cuestión de composición, no de deterioro. El director ejecutivo, Hock Tan, dejó claro que los márgenes estructurales de los semiconductores se mantienen estables, y la directora financiera, Kirsten Spears, señaló que el ámbito de las redes de IA genera márgenes elevados que compensan la dilución provocada por los chips personalizados. Se sigue previendo que el margen operativo se mantenga cerca del 67 %, sin variación respecto al trimestre anterior, gracias a la solidez del apalancamiento operativo de Broadcom.

En comparación con sus competidores, la valoración no parece tanto una prima como la de una acción que aún no se ha recuperado. Broadcom cotiza con un PER NTM (múltiplo precio-beneficio para los próximos doce meses) de aproximadamente 23 veces. NVIDIA se sitúa cerca de 20 veces y AMD cerca de 59 veces, mientras que su rival en el sector de los chips a medida, Marvell, cotiza por encima de 54 veces. Broadcom no es la empresa más barata del sector de los chips de IA, pero cuenta con algunos de los contratos plurianuales más duraderos del grupo y cotiza muy por debajo de la media del sector. Esto parece más un reajuste tras la publicación de resultados aún inconcluso que un mercado que descuenta un declive permanente.

Comprueba cómo se comporta Broadcom frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 360,45 $

- Precio objetivo (medio): ~1.000 $

- Rentabilidad total potencial: ~177 %

- TIR anualizada: ~26 % / año

El modelo de escenario medio de TIKR valora a Broadcom en unos 1.000 dólares para octubre de 2030. Partiendo del precio actual, eso implica una rentabilidad total potencial de alrededor del 177 %, o aproximadamente un 26 % anualizado durante los próximos 4,3 años.

Los dos motores de ingresos que sustentan ese objetivo son la expansión de los semiconductadores para IA —donde la dirección prevé que los ingresos se dupliquen en la segunda mitad del ejercicio fiscal 2026 y superen los 100 000 millones de dólares en el ejercicio fiscal 2027— y la base de software de VMware, cuyos ingresos recurrentes anuales crecieron un 17 % interanual. El motor de los márgenes es la composición de la cartera y el apalancamiento operativo: los márgenes brutos del software, superiores al 93 %, compensan los menores márgenes de los chips personalizados, lo que permite que el margen operativo se mantenga cerca del 67 % incluso aunque aumenten los ingresos por chips. El principal riesgo es el señalado por Macquarie: si la internalización de los hiperescaladores se acelera más rápido de lo que se amplía la cartera de clientes, tanto la cuota de mercado como el poder de fijación de precios se verán reducidos al mismo tiempo.

El lado positivo es que Broadcom convierta su volumen de pedidos trimestral de 30 000 millones de dólares y la visibilidad para 2028 en ingresos por envíos, al tiempo que los múltiplos se normalizan y la acción se revaloriza hacia el objetivo del modelo.

El lado negativo es que la diversificación de Google se extienda a otros clientes, el crecimiento se normalice antes de lo previsto y la acción se quede estancada cerca de su múltiplo reajustado.

Conclusión

La próxima prueba de fuego será el informe del tercer trimestre fiscal, previsto para el 2 de septiembre de 2026. La cifra que zanjará este debate son los ingresos por semiconductadores de IA, con una previsión de 16 000 millones de dólares. Si se alcanza o se supera esa cifra, y se reafirma o se eleva la previsión de IA para 2027 por encima de los 100 000 millones de dólares, el temor a una caída de la cotización parecerá prematuro. Si los resultados son flojos o se recortan las previsiones sobre IA, la tesis de Macquarie obtendrá su primera prueba. Presta tanta atención a la cifra de pedidos como al titular: otro trimestre con pedidos muy por encima de los envíos indicaría que la demanda sigue superando la diversificación de cualquier cliente individual. Hasta entonces, esta es una lucha entre una rebaja de la calificación y la cartera de pedidos, y la cartera de pedidos está ganando.

¿Deberías invertir en Broadcom?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Broadcom» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Broadcom junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Broadcom en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!