Datos clave de las acciones de Datadog

- Precio actual: 248,30 $

- Precio objetivo (medio): ~407 $

- Precio objetivo del mercado: ~244 $

- Rentabilidad total potencial: ~56 %

- TIR anualizada: ~11 % / año

- Caída máxima: 48,62 % (23 de febrero de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Datadog (DDOG) fue uno de los claros ganadores del sector del software durante la primera mitad de 2026, pero el lunes uno de sus partidarios abandonó el barco. Peter Weed, de Bernstein, rebajó la calificación de la acción de «Outperform» a «Market Perform» antes de la apertura del 6 de julio, y las acciones cayeron alrededor de un 4,6 %, hasta los 248,30 dólares, en las primeras operaciones. La medida dolió porque rompió una racha: DDOG había registrado una rentabilidad de aproximadamente el 119 % en los 90 días anteriores y se situaba cerca de la parte alta de su rango de 52 semanas.

He aquí por qué merece la pena analizar esta decisión con más detenimiento. Weed no recortó su precio objetivo. Lo elevó de 180 a 226 dólares al tiempo que rebajaba la calificación. Se trata de un analista que reconoce que la empresa vale más de lo que pensaba, pero que luego argumenta que la acción ya ha superado ese nivel. Su nuevo objetivo se sitúa por debajo del precio al que cotiza DDOG, lo que indica que el desacuerdo no radica en si Datadog es una buena empresa, sino en si los próximos trimestres podrán superar el listón que el mercado ya ha elevado.

Una rebaja de la calificación y un precio objetivo máximo del mercado en la misma semana

El momento en que se produce todo esto agudiza la tensión. Apenas unos días antes, el 2 de julio, Yi Fu Lee, de Benchmark, elevó su objetivo para DDOG desde los 260 a los 330 dólares —el más alto del mercado— y mantuvo la recomendación de «Comprar», citando evaluaciones de clientes y socios que calificó de «excelentes». Así pues, en el plazo de una sola semana, una prestigiosa entidad calificó la acción como «comprar» a 330 dólares y otra retiró su recomendación de «comprar» a 226 dólares. Esa diferencia, de más de 100 dólares, es la verdadera noticia. El consenso que impulsó a DDOG al alza durante toda la primavera se está resquebrajando, y los inversores se encuentran ante dos opiniones creíbles sobre la misma empresa.

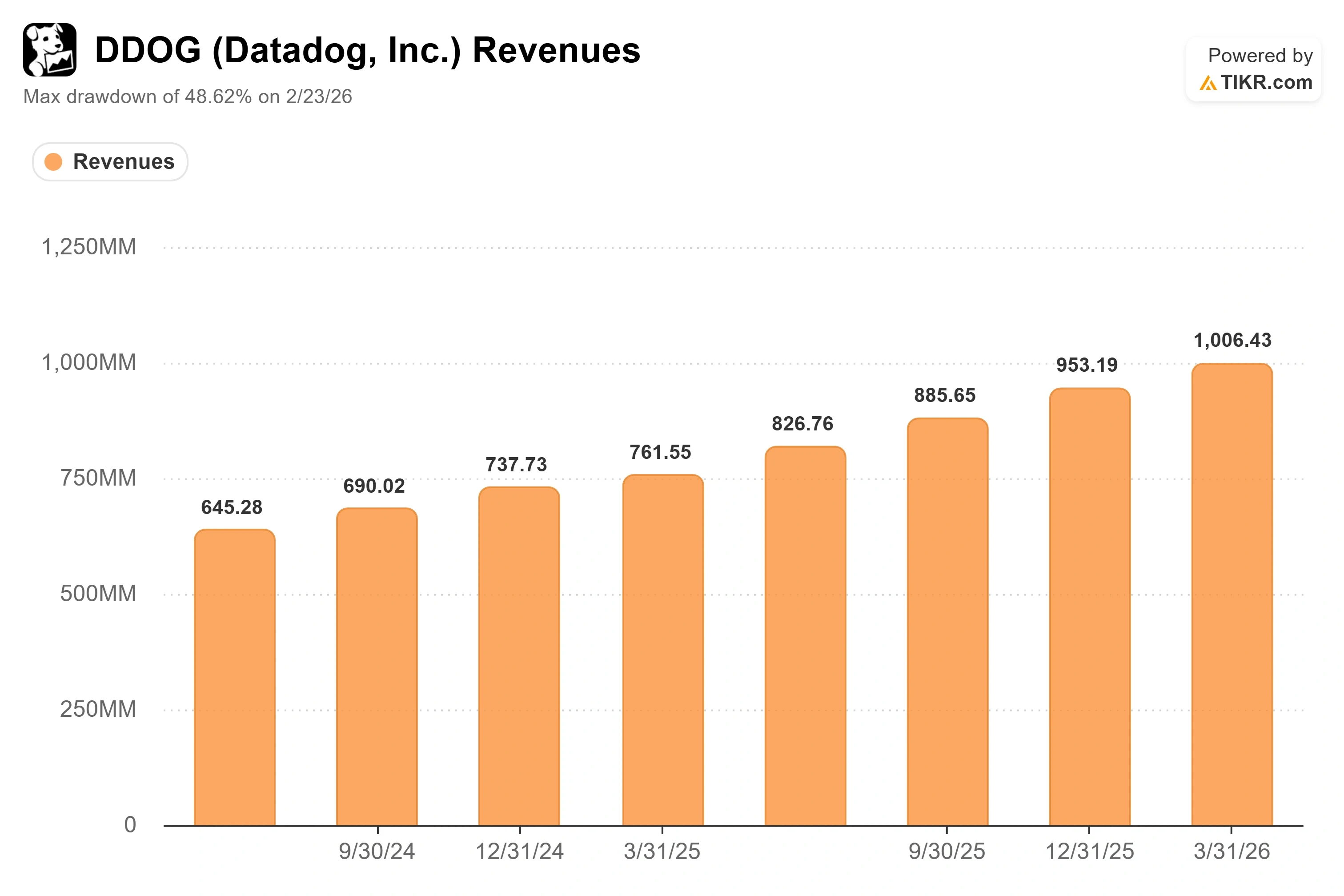

La preocupación de Bernstein es concreta, no vaga. Weed argumentó que las señales de demanda se están ralentizando tanto en el segmento empresarial como entre algunos clientes de AI Lab, y que la parte del negocio no relacionada con la IA —que él sitúa en aproximadamente el 85 % de los ingresos— podría alcanzar su tasa de crecimiento máxima en el tercer trimestre antes de enfrentarse a comparativas interanuales más difíciles en el cuarto trimestre. El informe del primer trimestre de Datadog suscitó una reacción positiva, con una subida de las acciones del 6,06 % el 7 de mayo, por lo que el mercado premia claramente el potencial alcista en este caso. La pregunta que plantea Bernstein es si ese potencial alcista es cada vez más difícil de materializar.

Consulta las estimaciones históricas y futuras para las acciones de Datadog (¡Es gratis!) >>>

Lo que dijo la dirección sobre el temor concreto que plantea Bernstein

Aquí es donde las propias palabras de Datadog cobran importancia, ya que el director financiero, David Obstler, abordó directamente la cuestión de la sostenibilidad en la Conferencia Global de Tecnología 2026 del Bank of America el 3 de junio, semanas antes de la rebaja de la calificación. Cuando se le preguntó qué le da a la empresa la confianza de que el crecimiento continuará, argumentó que la tendencia es estructural, no un ciclo pasajero.

«Más del 70 % de las cargas de trabajo no están en la nube. Por eso creemos que esto tiene un gran potencial a largo plazo», afirmó David Obstler, director financiero, en la conferencia. Este punto es relevante porque la tesis de Bernstein se basa esencialmente en una previsión temporal sobre un estancamiento de la demanda, mientras que Obstler sostiene que el horizonte se mide en décadas de migración a la nube, no en trimestres. Fue sincero al reconocer que el camino no será una línea recta, señalando que el negocio se basa en el consumo y que habrá «períodos de inversión» y «períodos de optimización». Esa honestidad tiene sus pros y sus contras: reconoce la irregularidad que señala Bernstein, al tiempo que insiste en que la dirección a seguir no ofrece dudas.

Obstler también rechazó la idea de que la IA lo sea todo. Describió una «confluencia» de factores impulsores detrás de los éxitos de la empresa con las grandes empresas, señalando a las empresas tradicionales que, en la actualidad, solo tienen «entre el 25 % y el 30 % de sus cargas de trabajo en la nube» y que aún se encuentran en una fase temprana de modernización. Si esa amplia base de migración ajena a la IA sigue creciendo, el grupo que representa el 85 % de los ingresos —y que preocupa a Bernstein— parece menos un pico y más una larga y paulatina subida.

Dónde se sitúa realmente la valoración de Datadog frente a la de sus competidores

Nada de esto resuelve la cuestión de la valoración, y es una pregunta legítima. Según los datos de TIKR Competitors, Datadog cotiza a unas 19,6 veces el valor empresarial total previsto en relación con los ingresos, muy por encima de la media del grupo de referencia, que se sitúa en torno a 11,4 veces. CrowdStrike se sitúa en torno a 31 veces según el mismo indicador y Palo Alto Networks en torno a 21 veces, mientras que Fortinet cotiza cerca de 14 veces. La prima de Datadog es real, pero no es un valor atípico dentro de su grupo, y va acompañada de un crecimiento de los ingresos más rápido que el de la mayoría del grupo. La prima es defendible siempre que el crecimiento se mantenga en torno al 25 %. Se convierte en un problema en el momento en que el crecimiento se aproxime a la media del sector, que es precisamente el riesgo que Bernstein está valorando.

Esa es la tensión en una sola frase: una plataforma que crece a un ritmo más rápido que sus competidores, con un múltiplo que solo funciona si ese crecimiento se mantiene. Los bajistas no necesitan que el negocio se hunda. Solo necesitan que el crecimiento se normalice un poco más rápido de lo que esperan los alcistas, y los múltiplos de valoración se encargarán del resto del daño. Los alcistas necesitan que la base no relacionada con la IA siga desafiando la gravedad y que el grupo nativo de IA siga creciendo, que es exactamente lo que han aportado los últimos cuatro trimestres.

Comprueba cómo se comporta Datadog frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 248,30 $

- Precio objetivo (medio): ~407 $

- Rentabilidad total potencial: ~56 %

- TIR anualizada: ~11 % / año

El escenario medio se basa en una tasa de crecimiento compuesto anual (CAGR) de los ingresos de alrededor del 21 % y en un margen de beneficio neto que se amplía hasta aproximadamente el 21 %. Los dos motores de los ingresos son la adopción continuada de la migración a la nube por parte de empresas que no utilizan IA, el argumento de Obstler sobre el «largo recorrido» de la empresa y el aumento del consumo de cargas de trabajo nativas de IA a medida que crecen los clientes de entrenamiento e inferencia con GPU. El motor de los márgenes es el apalancamiento operativo en un negocio que ya se acerca al 80 % de margen bruto, a medida que maduran las inversiones en comercialización e I+D. El principal riesgo es el señalado por Bernstein: una desaceleración más rápida de lo esperado en la base no relacionada con la IA que comprima el múltiplo antes de que los beneficios se recuperen.

El escenario alcista: el crecimiento se mantiene en torno al 25 %, la prima se confirma y la acción avanza hacia el objetivo del modelo.

El escenario bajista: el crecimiento se normaliza hasta situarse en la media del sector, el múltiplo se reajusta y la acción se estanca cerca de los 226 dólares de Bernstein, a pesar de sus sólidos fundamentos.

Conclusión

El debate tiene ahora un marcador, y ese es el próximo informe de resultados. Toda la tesis de Bernstein se basa en que el crecimiento no relacionado con la IA alcance su punto álgido en el tercer trimestre y se mantenga en el cuarto. Esa cifra será la primera prueba real. Hay que fijarse en una cifra: el crecimiento generalizado de los ingresos, excluyendo al mayor cliente nativo de IA. Si se mantiene en torno al 25 %, la previsión de Bernstein sobre el pico parecerá prematura, y los alcistas que apuestan por los 330 dólares tendrán razón. Si cae hacia el 20 % o menos, la rebaja de la calificación cobrará sentido, y el objetivo de 226 dólares dejará de parecer conservador. Todo lo demás —las adquisiciones, los lanzamientos del producto DASH, los titulares sobre IA— es ruido hasta que se conozca esa cifra concreta.

¿Deberías invertir en Datadog?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Datadog y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Datadog junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Datadog en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!