Puntos clave sobre las acciones de IDEXX Laboratories a fecha de julio de 2026

- Cinco recomendaciones de «comprar» y cinco de «mantener» se sitúan ahora frente a un precio objetivo medio de 709 dólares, lo que supone una diferencia del 27 % respecto al cierre de 558 dólares que Wall Street no ha logrado acortar a pesar de tres trimestres consecutivos de revisiones al alza de las previsiones.

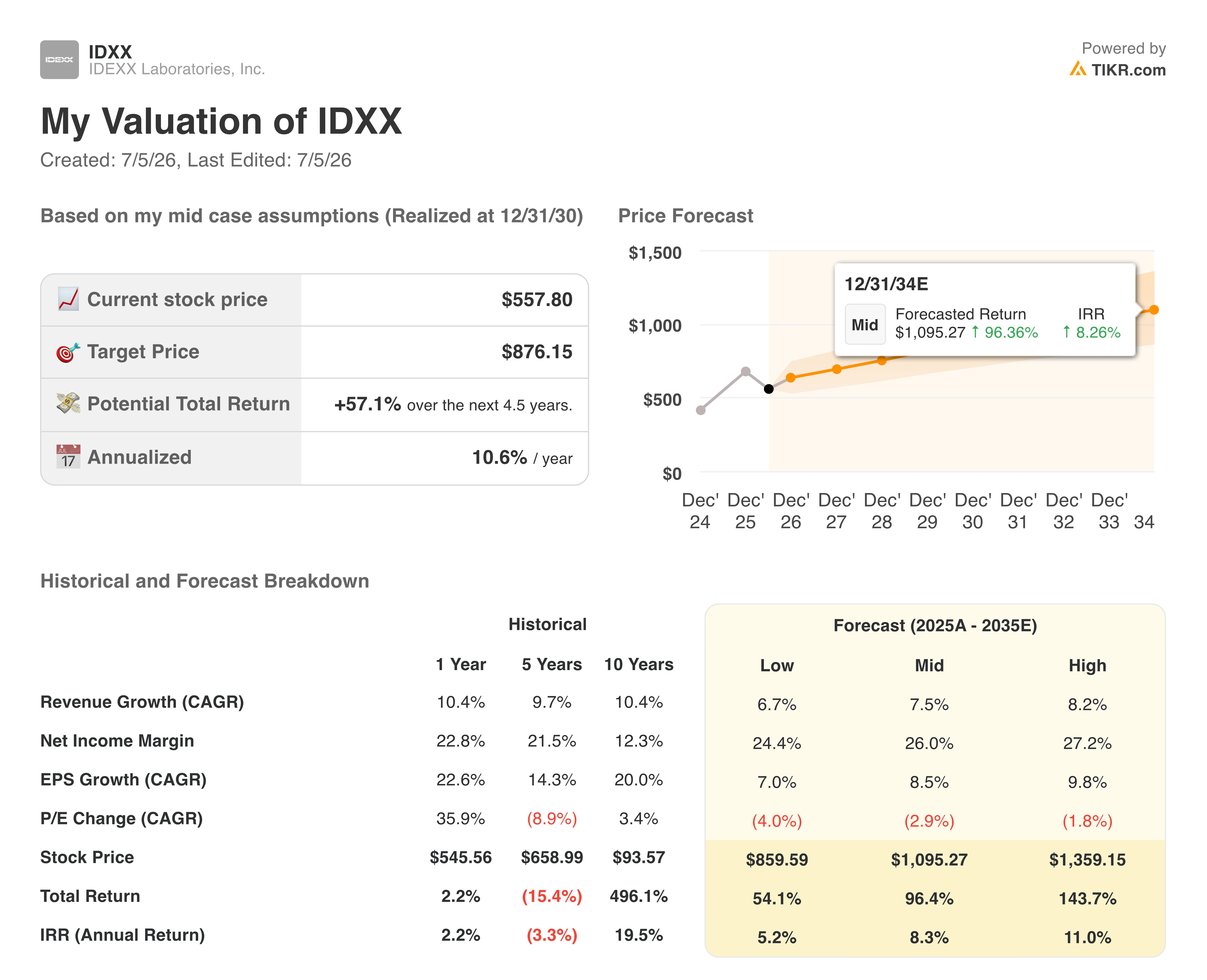

- El modelo de escenario medio de TIKR apunta a 876 dólares para diciembre de 2030, lo que se traduce en una rentabilidad total del 57 % y una tasa anualizada del 11 % para las acciones de IDEXX Laboratories desde los niveles actuales.

- Se prevé que el beneficio por acción (BPA) normalizado suba de 3,47 dólares en el primer trimestre a unos 4,42 dólares en junio de 2027, lo que supone un aumento interanual del 11 % y sugiere que la acción cotiza a un precio bajo en relación con su propia trayectoria de beneficios.

- Tras la publicación de resultados del 5 de mayo, IDEXX elevó sus previsiones de beneficio por acción para todo el año a entre 14,45 y 14,90 dólares, y de ingresos a entre 4.68 y 4.76 mil millones de dólares, con un aumento del 12 % en las instalaciones de inVue Dx y la expansión de la adopción de Cancer Dx a 7.500 clínicas.

Las acciones de IDEXX suben a medida que la adopción de inVue Dx y Cancer Dx amplía los ingresos recurrentes

IDEXX Laboratories (IDXX) registró unos ingresos en el primer trimestre de 2026 de 1.14 mil millones de dólares, lo que supone un aumento interanual del 14 % y supera con creces la estimación de consenso de 1.11 mil millones de dólares. El beneficio por acción diluido subió un 17 % hasta los 3,47 dólares, y el fabricante de productos de diagnóstico con sede en Westbrook (Maine) aprovechó estos resultados para elevar sus previsiones para todo el año por tercera vez en poco tiempo.

Este resultado superior a lo esperado se debió al Grupo de Animales de Compañía, el segmento más importante de IDEXX, cuyos ingresos aumentaron un 15 % hasta alcanzar los 1.05 mil millones de dólares. Los ingresos recurrentes de CAG Diagnostics crecieron un 14 % en términos reportados y un 11 % de forma orgánica, registrando las regiones internacionales un crecimiento reportado del 21 % frente al 12 % de Estados Unidos.

Detrás de esa cifra se escondía una tensión con la que la empresa lleva lidiando más de un año: las visitas clínicas en establecimientos comparables de EE. UU. cayeron aproximadamente un 1 % en el trimestre. Sin embargo, IDEXX superó ese descenso en las visitas en unos 1.100 puntos básicos, una diferencia que el director financiero, Andrew Emerson, atribuyó a la frecuencia de los diagnósticos y al aumento de la utilización, más que al volumen por sí solo.

Las instalaciones de equipos reflejaron una tendencia similar, en la que la calidad prevaleció sobre el volumen general. IDEXX instaló 1.100 analizadores inVue Dx en el primer trimestre, una cifra que algunos analistas consideraron escasa en comparación con el objetivo de 5.500 para todo el año. El director ejecutivo, Mike Erickson, rebatió esa interpretación directamente en la conferencia «Stifel Jaws & Paws» celebrada el 27 de mayo: «Ya nos encontramos cómodamente dentro de ese rango», refiriéndose al rango de ingresos por unidad de entre 3.500 y 5.500 dólares que la empresa había señalado para la plataforma.

Esa confianza se extendió a Cancer Dx, el diagnóstico oncológico de IDEXX que ya se utiliza en 7.500 clínicas, y cuyo volumen en Norteamérica se realiza en casi un 70 % como parte de un panel más amplio. Aproximadamente el 20 % de ese volumen procede de consultas que no son clientes habituales del laboratorio de referencia de IDEXX, lo que significa que la prueba está atrayendo un volumen de negocio que la empresa no tenía anteriormente.

El apalancamiento operativo siguió la tendencia al alza de los ingresos. El margen operativo se amplió hasta el 31,8 % en el trimestre, un aumento de 0,1 puntos porcentuales, mientras que el margen bruto creció 90 puntos básicos hasta el 63,4 %, gracias al crecimiento de los ingresos recurrentes en consumibles de VetLab y en los volúmenes de los laboratorios de referencia.

La dirección aprovechó esa combinación de resistencia en el número de visitas y expansión de los márgenes para elevar las previsiones de beneficio por acción (BPA) para todo el año a entre 14,45 y 14,90 dólares por acción, frente a los anteriores 14,29-14,80 dólares, y revisó al alza las previsiones de ingresos hasta situarlas entre 4.68 y 4.76 mil millones de dólares. La transición en el liderazgo de Jay Mazelsky al nuevo director ejecutivo, Mike Erickson, que se completó en mayo, añade una variable al algoritmo de crecimiento plurianual que el mercado está valorando actualmente.

Wall Street mantiene una valoración dividida sobre las acciones de IDXX, con un precio objetivo de 709 dólares

El consenso de Wall Street sobre las acciones de IDEXX Laboratories se sitúa en cinco recomendaciones de «comprar», cuatro de «superar al mercado», cinco de «mantener» y una de «infra-rendimiento», con la opinión de los analistas dividida de forma más o menos equitativa entre los optimistas y los neutrales.

El precio objetivo medio de 709 dólares se sitúa un 27 % por encima del cierre del 2 de julio, de 558 dólares, y el precio objetivo mediano de 713 dólares confirma que esta diferencia no se debe a valores atípicos. Ese precio objetivo se ha mantenido en un rango estrecho desde marzo de 2026, a pesar de que la propia acción cayera de 676 a 526 dólares antes de recuperarse hasta los 558 dólares, lo que sugiere que los analistas se basan en las previsiones al alza más que en la evolución del precio a corto plazo.

Wall Street espera que el beneficio por acción (BPA) normalizado de las acciones de IDXX suba hasta los 4,42 dólares a mediados de 2027

El beneficio por acción normalizado se situó en 3,47 dólares para el trimestre finalizado en marzo de 2026, frente a los 3,08 dólares del año anterior, lo que supone un aumento del 17 % que superó las previsiones de Wall Street antes de la publicación de los resultados.

El consenso apunta ahora a un beneficio por acción normalizado de 3,94 dólares para el trimestre de junio de 2026, lo que supone un aumento interanual del 8 % y refleja el rango revisado al alza de las previsiones para todo el año, situado entre 14,45 y 14,90 dólares.

A más largo plazo, los analistas prevén que el beneficio por acción normalizado alcance los 3,89 dólares en diciembre de 2026 y suba hasta los 4,42 dólares en junio de 2027, lo que representa un crecimiento del 12 % en ambos periodos. Esa trayectoria implica una aceleración de la capacidad de generación de beneficios, incluso aunque la base de comparación se vuelva más exigente en la segunda mitad de 2026, precisamente la dinámica sobre la que Jon Block presionó a la dirección durante la conferencia del primer trimestre.

La incógnita radica en los cálculos de la aceleración: ¿podrán el aumento de la utilización internacional y la ampliación del panel de Cancer Dx compensar lo suficiente las comparativas más exigentes de la segunda mitad del año como para alcanzar el extremo superior de ese rango de beneficio por acción, o la cifra de 4,42 dólares para mediados de 2027 que baraja el mercado ya da por sentada una mayor estabilización de las visitas de la que IDEXX ha mostrado hasta ahora?

El objetivo de 876 dólares de TIKR para las acciones de IDEXX Laboratories se mantiene si Cancer Dx se expande hasta 2028

El modelo de escenario medio de TIKR valora IDEXX Laboratories en 876 dólares para diciembre de 2030, lo que implica una rentabilidad total del 57 % respecto al precio actual de 558 dólares, o un 11 % anualizado a lo largo de 4,5 años.

Esa tasa anualizada supera la tasa de crecimiento compuesto anual (CAGR) de los ingresos a diez años del 3 % propia de la mayoría de las empresas de diagnóstico más consolidadas, lo que sitúa a las acciones de IDEXX Laboratories como una inversión de crecimiento superior, en lugar de una posición defensiva en el sector sanitario.

El objetivo es alcanzable si se mantienen las mismas fuerzas que impulsaron el primer trimestre: que las colocaciones de dispositivos se mantengan dentro del rango de ingresos por unidad de entre 3.500 y 5.500 dólares, que Cancer Dx se expanda hacia el objetivo de 2028 de cubrir el 50 % de los principales tipos de cáncer, y que los ingresos recurrentes internacionales de CAG Diagnostics mantengan un crecimiento orgánico de dos dígitos.

La confirmación de Erickson de que inVue Dx ya ha alcanzado ese rango de ingresos con solo dos de los tres servicios previstos en funcionamiento sugiere que el margen de crecimiento que asume el modelo de TIKR aún no se refleja plenamente en el ritmo actual de instalación.

¿Deberías invertir en IDEXX Laboratories, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de IDEXX Laboratories, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar IDEXX Laboratories, Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de IDXX en TIKR →