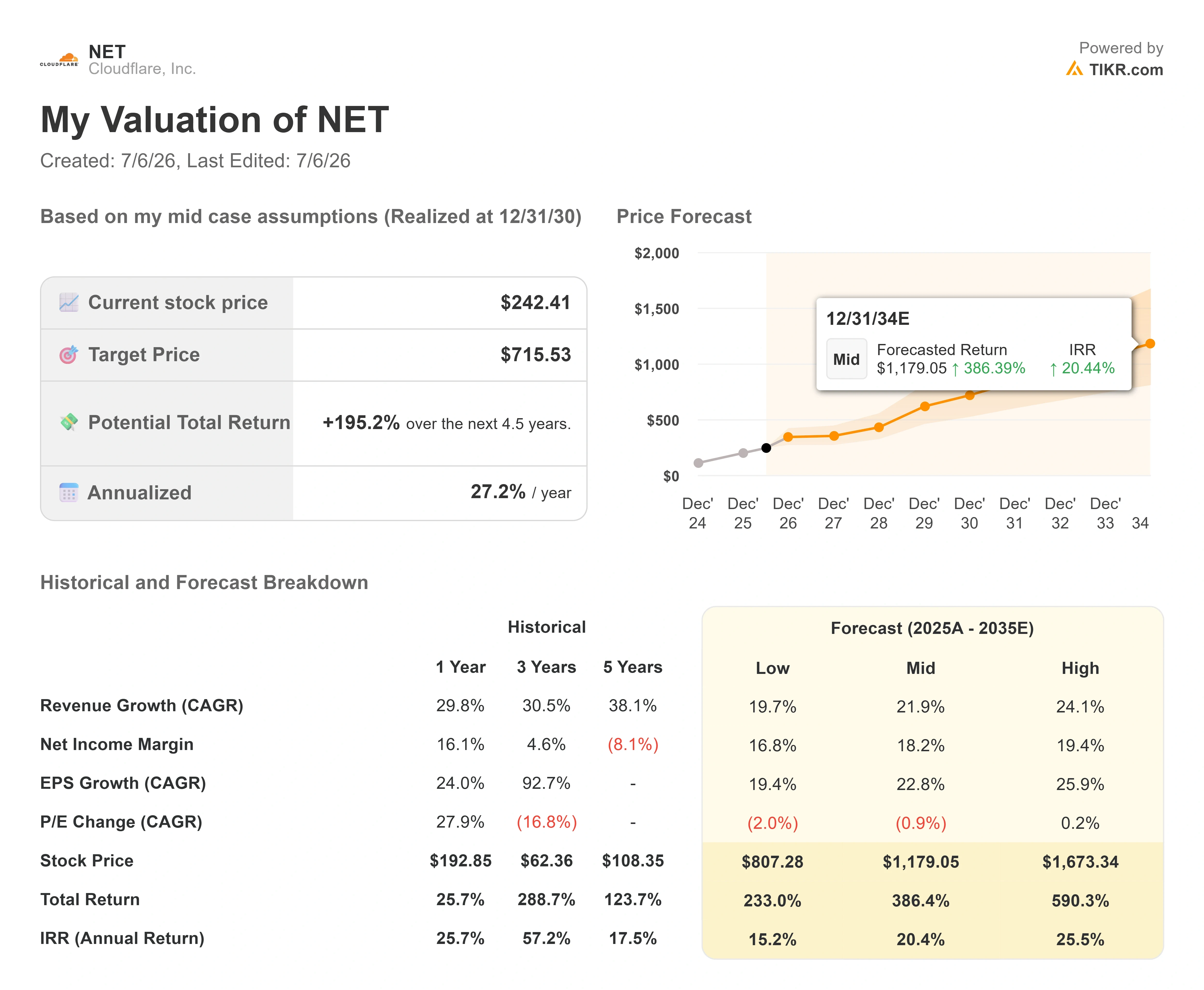

Datos clave de las acciones de Cloudflare

- Precio actual: 241,00 $

- Precio objetivo (medio): ~716 $

- Precio objetivo del mercado: ~244 $

- Rentabilidad total potencial: ~195 %

- TIR anualizada: ~27 % / año

- Reacción ante los resultados: -23,62 % (7 de mayo de 2026)

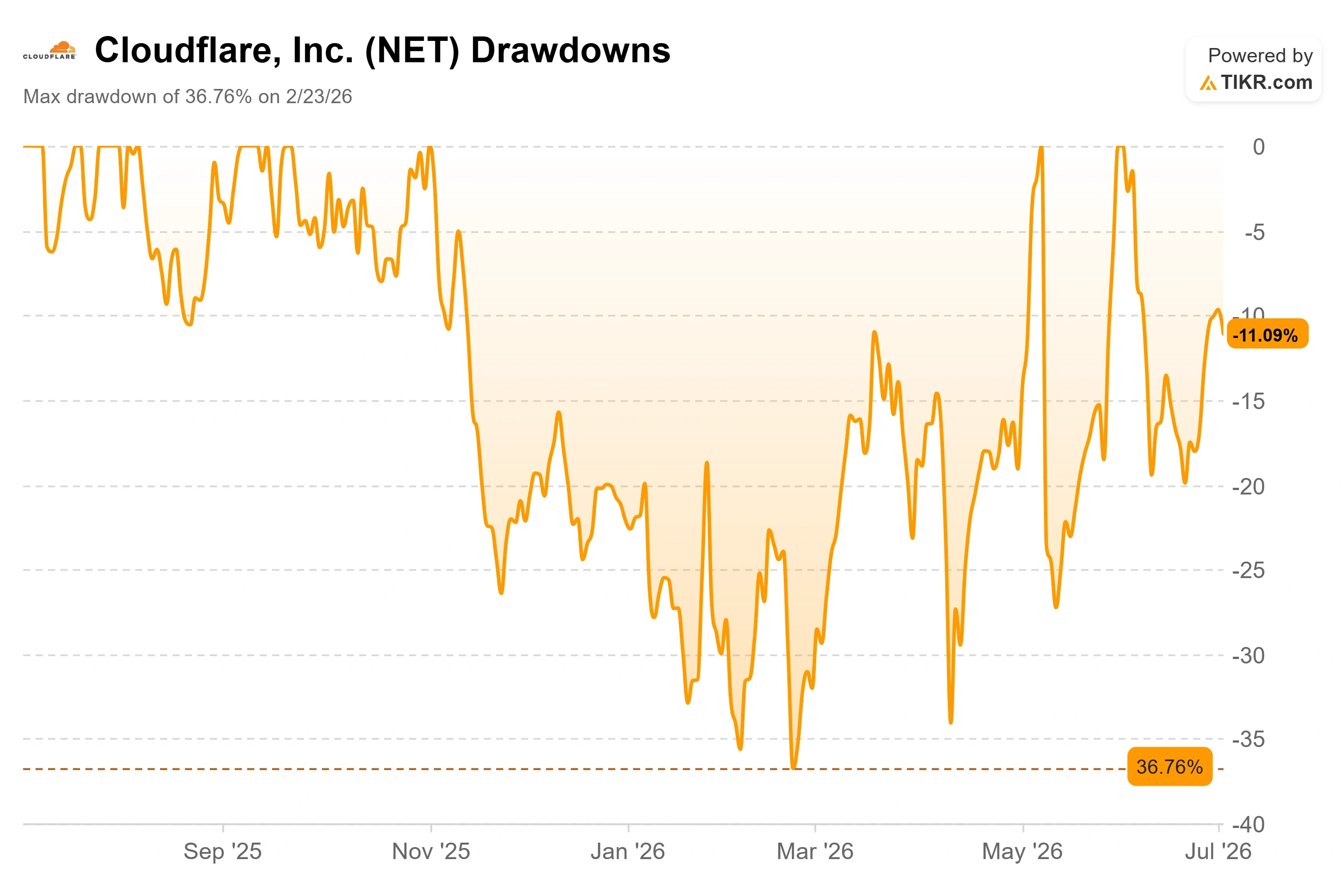

- Caída máxima: 36,76 % (23 de febrero de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Cloudflare, Inc. (NET) dedicó su «Día del Inversor» del 9 de junio a explicar a los inversores que el modelo de negocio de Internet estaba a punto de cambiar y que sería la propia empresa la encargada de escribir las nuevas reglas. Tres semanas después, el 1 de julio, presentó el primer producto real que respaldaba esa afirmación. La brecha entre una historia convincente y un producto que funcione es donde se decide el éxito o el fracaso de la mayoría de las tesis sobre software con múltiplos elevados, y Cloudflare acaba de empezar a cerrar esa brecha ante el público.

El lanzamiento es importante debido a la situación actual de la acción. NET cotiza a 241,00 dólares, aproximadamente un 13 % por debajo de su máximo de 52 semanas de 276,82 dólares, tras haber recuperado ya una caída del 36,76 % que tocó fondo el 23 de febrero de 2026. Los alcistas ven una red que abarca el 20 % de la web y que, por fin, está creando un «peaje» sobre ella. Los bajistas ven una empresa que cotiza a 115 veces el EBITDA futuro y que tiene que monetizar un mercado que apenas existe todavía. El lanzamiento del 1 de julio es la primera prueba tangible con la que cuentan ambas partes.

Lo que Cloudflare lanzó realmente el 1 de julio

En su segundo «Día de la Independencia del Contenido» anual, Cloudflare abrió una lista de espera para su «Monetization Gateway», un sistema que permitirá al propietario de un sitio cobrar a cualquier solicitante automatizado por cualquier recurso alojado detrás de Cloudflare, ya sea una página web, un conjunto de datos, una API o un punto final MCP (Model Context Protocol, el estándar que permite a los agentes de IA llamar a herramientas externas). Los pagos se liquidan en stablecoins a través de x402, un protocolo abierto que reutiliza el código de estado HTTP 402 «Pago requerido» —inactivo desde hace tiempo— para que las máquinas puedan pagar a otras máquinas sin que el propietario del sitio tenga que crear ninguna infraestructura de pago. Gateway se está abriendo mediante una lista de espera en lugar de ofrecerse a todos los clientes a la vez, por lo que se trata de una fase inicial de lanzamiento, no de una línea de ingresos plenamente operativa.

Cloudflare también ha comenzado a pasar de cobrar por rastreo a cobrar por uso. En lugar de facturar a un rastreador de IA cada vez que recurre una página, ahora se puede pagar a los editores cuando su contenido realmente genera una respuesta o cuando un agente compra información premium para una tarea. Entre los primeros socios de Cloudflare para esta iniciativa se encuentran Ceramic.ai, You.com y la plataforma de boletines informativos beehiiv. La empresa justificó el cambio con una cifra concreta: más de la mitad del tráfico de rastreo procedente de bots que clasifica como legítimos se destina a volver a recuperar páginas que no han cambiado desde la última visita. A partir del 15 de septiembre de 2026, Cloudflare también bloqueará de forma predeterminada los rastreadores de uso mixto —es decir, los bots que recopilan datos tanto para la indexación de búsquedas como para el entrenamiento de la IA— en las páginas de los clientes financiadas con publicidad, a menos que los propietarios decidan excluirse de esta medida.

Matthew Prince, cofundador y director ejecutivo, planteó la urgencia de forma directa en el comunicado del 1 de julio: «Ahora que la mayor parte del tráfico en Internet no es humano, debemos ir más allá y actuar con mayor rapidez para que pueda surgir un ecosistema sostenible». Esa frase es importante porque el punto de inflexión ya se ha producido. En el Investor Day, Prince afirmó que se preveía que el tráfico de bots superara al tráfico humano en el primer semestre de 2027, pero luego admitió que la empresa ya había adelantado esa estimación en dos ocasiones y que, de hecho, los bots ya habían superado al tráfico humano. La capa de monetización llega a un mercado que ha crecido más rápido de lo que había previsto la dirección.

Consulta las estimaciones históricas y futuras de las acciones de Cloudflare (¡es gratis!) >>>

Por qué este lanzamiento confirma la tesis del Día del Inversor

La razón por la que este lanzamiento va más allá de un simple comunicado de prensa es que encaja directamente en la arquitectura estratégica que la dirección presentó el 9 de junio. Cloudflare describe su negocio como cuatro «actos» que se desarrollan en una sola red: servicios de aplicaciones (Acto I), la suite de seguridad Cloudflare One SASE (Acto II), la plataforma para desarrolladores Workers (Acto III) y la monetización de Internet mediante agentes (Acto IV). El lanzamiento del 1 de julio corresponde al Acto IV, que toma forma como producto por primera vez.

La directora de estrategia, Stephanie Cohen, explicó en el Día del Inversor por qué el Acto IV se suma al resto en lugar de canibalizarlo: «El Acto IV no está separado del resto de Cloudflare. Solo es posible gracias a los cimientos que hemos construido a partir del Acto I y el Acto III». La idea que se desprende de la transcripción —y que un titular no puede reflejar— es que la capa de monetización no necesita generar muchos ingresos directos para resultar rentable. Impulsa la demanda hacia los negocios existentes, que tienen márgenes más elevados. Cohen señaló que, en los sectores más expuestos al cambio hacia los agentes, Cloudflare ya está registrando un crecimiento de los ingresos superior al 37 %, atrayendo a clientes como Reddit y People Inc., ya que los editores redirigen su contenido a través de Cloudflare para controlar cómo los agentes acceden a él, y ese control se refleja hoy en día en los ingresos de la Act I y la Act II.

La infraestructura de pagos está más avanzada de lo que la mayoría de los inversores creen. Cohen afirmó que Cloudflare ya registra más de 2 000 millones de respuestas «402 Payment Required» al día en toda su red, a través de una infraestructura construida conjuntamente con Coinbase y Stripe. La mayoría de ellas aún no se traducen en una transacción. Pero la infraestructura está operativa e integrada en Internet, que es lo más difícil. Tal y como Cohen definió la oportunidad, el objetivo es pasar «de proteger sitios web y aplicaciones a monetizar una demanda automatizada y de confianza».

Comprueba cómo se comporta Cloudflare frente a sus competidores en TIKR (¡Es gratis!) >>>

Las cifras que hay detrás de la historia

La realidad financiera pone a prueba tanto el entusiasmo como el riesgo. Cloudflare aumentó sus ingresos en los últimos doce meses (LTM) hasta los 2.33 mil millones de dólares, con un margen bruto del 73,3 %, pero el margen EBIT en los últimos doce meses se sitúa en un -9,0 %, y la empresa sigue sin ser rentable según los principios contables generalmente aceptados (GAAP), con un beneficio por acción diluido en los últimos doce meses de -0,25 dólares. El crecimiento futuro es lo que respalda esta historia: los analistas prevén una tasa de crecimiento anual compuesto (CAGR) de los ingresos a dos años vista de alrededor del 29 % y una CAGR del EBITDA a dos años vista de alrededor del 36 %, según las estimaciones de TIKR. La dirección se ha fijado ahora como objetivo la «Regla del 50» (la suma de la tasa de crecimiento de los ingresos y el margen de beneficio debe ser igual o superior a 50) para 2027, por encima de la «Regla del 40» que ha superado durante 22 trimestres consecutivos, y el director financiero, Thomas Seifert, ha indicado que los márgenes de flujo de caja libre alcanzarán entre el 30 % y el 35 % con el tiempo.

La reacción más reciente a los resultados muestra el escaso margen de maniobra que tiene la acción cuando cambia el sentimiento del mercado. El 7 de mayo de 2026, NET cayó un 23,62 % en un solo día. Sus resultados del primer trimestre superaron las expectativas en cuanto a ingresos, beneficio por acción y flujo de caja libre, pero la dirección los acompañó de una reducción de plantilla de aproximadamente el 20 % vinculada a un «modelo operativo autónomo centrado en la IA». El trimestre fue sólido; el mercado castigó la reestructuración. Esa reacción es el ejemplo reciente más claro del argumento bajista: con este múltiplo, la ambigüedad en la ejecución se refleja rápidamente en la cotización.

La opinión de los analistas refleja un mercado genuinamente dividido, más que un consenso a favor de la compra. Según los datos de TIKR a 2 de julio de 2026, la opinión de los analistas se divide en 17 recomendaciones de «Comprar», 6 de «Superará al mercado», 9 de «Mantener», 1 de «Por debajo del mercado» y 1 de «Vender», con un precio objetivo medio de unos 244 dólares, prácticamente al mismo nivel que el precio actual. En otras palabras, Wall Street considera que NET tiene hoy en día una valoración más o menos justa y está a la espera de que el «Acto IV» demuestre que puede convertir el tráfico en ingresos antes de respaldar un mayor potencial alcista.

En cuanto a la valoración, la prima es notable y merece la pena abordarla directamente. NET cotiza a 28,39 veces el EV/ingresos NTM, frente a una media de 3,55 veces entre las empresas comparables del sector de servicios de TI, según los datos de competidores de TIKR. Akamai (AKAM) cotiza a 4,47 veces, GoDaddy (GDDY) a 2,68 veces y Fastly (FSLY) a 3,94 veces según el mismo indicador. Eso supone aproximadamente 8 veces la media del sector. Esta prima solo es justificable porque esas empresas del sector son, en su mayoría, negocios de ancho de banda y alojamiento que crecen a una fracción del ritmo de Cloudflare, mientras que NET se valora como infraestructura programable para cargas de trabajo de IA. Si la capa de monetización del 1 de julio justifica pagar ese múltiplo es precisamente la pregunta que cada titular de NET debe responder, ya que, si los ingresos por servicios de agente decepcionan, no existe un suelo de valoración cercano a los niveles actuales.

Análisis avanzado del modelo de TIKR

- Precio actual: 242,41 $ (precio de entrada del modelo)

- Precio objetivo (medio): ~716 $

- Rentabilidad total potencial: ~195 %

- TIR anualizada: ~27 % / año

Dos factores impulsan los ingresos en el escenario medio: la continua expansión de la plataforma para desarrolladores Workers, donde Cloudflare sumó aproximadamente un millón de nuevos desarrolladores netos solo en el primer trimestre de 2026 —cifra que casi iguala la de todo el año 2025—, y el impulso sostenido de los acuerdos con empresas, con un aumento interanual del 73 % en los contratos de más de 1 millón de dólares. El motor de los márgenes es el apalancamiento operativo que Seifert pretende alcanzar mediante la automatización de los gastos generales y administrativos y un menor coste de servicio en el tráfico de desarrolladores y de Act IV. El principal riesgo es el margen bruto, que se ha comprimido hasta situarse en torno al 70 % en los últimos ocho trimestres; si ese descenso supera al apalancamiento operativo, la base de beneficios que el modelo descuenta nunca se materializará. El lado positivo es un escenario en el que la monetización del tráfico generada por los agentes se convierta en ingresos reales y de alto margen más rápido de lo que espera el mercado. El lado negativo es una revisión a la baja del múltiplo de más del 20 % ante cualquier trimestre de desaceleración del crecimiento o de renovada presión sobre los márgenes.

Conclusión

La cifra a tener en cuenta es la retención neta en dólares cuando Cloudflare publique sus resultados del segundo trimestre de 2026 el 30 de julio, junto con si Seifert confirma la estabilización del margen bruto que señaló para el trimestre de junio. La retención neta se mantuvo en el 118 % en el primer trimestre, lo que supone un descenso de 2 puntos con respecto al trimestre anterior. Si se mantiene en el 118 % o por encima, junto con una estabilización confirmada de los márgenes, indicará que la dinámica de crecimiento del negocio empresarial sigue intacta y que la reestructuración está dando sus frutos. Si se cae por debajo de ese nivel, o si se produce otro trimestre de descenso de los márgenes, la reacción del 7 de mayo dejará de parecer una reacción exagerada. El lanzamiento del 1 de julio proporcionó a la tesis del «Acto IV» un producto al que apuntar. El 30 de julio es cuando los inversores descubrirán si el resto del negocio goza de la salud suficiente para que esa apuesta dé sus frutos.

¿Deberías invertir en Cloudflare?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Cloudflare» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Cloudflare junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Cloudflare en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!