Principales conclusiones:

- Scotts Miracle-Gro obtuvo unos resultados excepcionales en los puntos de venta, con un crecimiento del 12,1% en unidades durante el primer semestre del ejercicio 2025, lo que demuestra la fuerte demanda de los consumidores en las principales categorías.

- La empresa reafirmó sus previsiones para todo el año, con un EBITDA que se espera se sitúe entre 570 y 590 millones de dólares, lo que refleja los significativos avances en la recuperación de márgenes y la eficiencia operativa.

- La dirección ha anunciado la consecución de 75 millones de dólares en ahorro de costes en la cadena de suministro para el ejercicio 2025, con otros 75 millones de dólares previstos para finales del ejercicio 2027.

- Obtenga gratuitamente datos financieros precisos sobre más de 100.000 valores de todo el mundo en TIKR >>>

Con una capitalización bursátil de 3.750 millones de dólares, Scotts Miracle-Gro Company(SMG) es el principal proveedor de productos de jardinería y césped de marca en Estados Unidos.

Mantiene una cartera completa que incluye fertilizantes para césped, semillas de césped, tierras para jardín, mantillo y productos de control a través de marcas emblemáticas como Scotts, Miracle-Gro, Ortho y Tomcat.

Tras registrar unos resultados inferiores a los de los mercados en general en los últimos años, las acciones de SMG deberían mostrar resistencia en unas condiciones de mercado difíciles. La empresa está ejecutando una estrategia de transformación integral que la posiciona para un crecimiento sostenible y una expansión de los márgenes.

Los buenos resultados operativos del ejercicio 2025 (finalizado en septiembre) reflejan la disciplina de la dirección en la reducción de costes, las inversiones estratégicas en marcas y la optimización de la cadena de suministro.

La capacidad de Scotts Miracle-Gro para mantener su poder de fijación de precios al tiempo que impulsa el crecimiento del volumen demuestra la fortaleza de sus marcas líderes en el mercado y sus ventajas de distribución.

Exploremos por qué debería considerar añadir hoy este valor de mediana capitalización a su cartera de renta variable.

1. Las acciones de SMG se benefician de una demanda excepcional

Las acciones de SMG se benefician de un sólido compromiso de los consumidores, como demuestran sus excelentes resultados en los puntos de venta durante el primer semestre del ejercicio 2025.

Las unidades de consumo para llevar aumentaron un 12,1% interanual, con un buen comportamiento de los productos de jardinería, que crecieron un 16%, y del negocio de mantillo, que aumentó un 46%.

Las marcas de control de insectos de exterior Tomcat y Ortho alcanzaron un crecimiento unitario del 14% cada una, lo que indica una amplia fortaleza en sus respectivas carteras de productos.

El negocio de cuidado del césped de SMG mostró un impulso alentador, con un crecimiento total de las unidades de productos de césped del 4%, lo que supone una mejora respecto a las anteriores tendencias a la baja.

Este giro refleja el cambio estratégico de la dirección hacia programas de alimentación múltiple que educan a los consumidores sobre los beneficios de las aplicaciones regulares en el césped durante toda la temporada de crecimiento.

El producto Turf Builder Halts, que representa el primer paso en los programas de alimentación múltiple, aumentó un 67% durante el primer semestre.

La expansión de Scotts Miracle-Gro hacia los productos orgánicos y naturales sigue ganando tracción, y la dirección destaca el fuerte impulso registrado en lo que va de año en las categorías de suelos orgánicos y alimentos para plantas.

Su línea exclusiva Costco Max y la ampliación de la oferta de productos ecológicos Miracle-Gro, avalada por Martha Stewart, han contribuido significativamente al crecimiento de los ingresos y a la expansión de la categoría.

Consulte todas las estimaciones de los analistas y las previsiones de crecimiento de SMG (es gratis)>>>

2. Los valores de mediana capitalización se apoyan en la recuperación de márgenes

La cotización de SMG aún no refleja la confianza de los inversores en su notable trayectoria de recuperación del margen bruto.

Scotts Miracle-Gro logró casi 500 puntos básicos de mejora del margen bruto en el primer semestre, lo que sitúa a la empresa en una posición que le permitirá alcanzar su objetivo de margen bruto del 30% a finales del ejercicio.

Esto representa un progreso significativo respecto a los niveles bajos o medios del 20% experimentados durante el periodo pandémico.

La iniciativa de transformación de SMG ha dado resultados sustanciales, con aproximadamente dos tercios de los 75 millones de dólares previstos en ahorro de costes de la cadena de suministro ya realizados en el primer semestre.

Estas mejoras se derivan de una mayor automatización, una mejor utilización de los activos y negociaciones estratégicas con los proveedores. El compromiso de la dirección de lograr un ahorro adicional de 75 millones de dólares en costes durante los dos próximos ejercicios ofrece una clara visibilidad para la expansión continuada de los márgenes.

La inversión de Scotts Miracle-Gro en la modernización de la cadena de suministro ha creado ventajas competitivas, especialmente en las capacidades de cumplimiento de comercio electrónico.

En lo que va de año, ha enviado unos 12 millones de unidades directamente a los consumidores, frente a los seis millones del año anterior, lo que refleja el fuerte crecimiento de la participación en el mercado en línea. El comercio electrónico representa ahora casi el 10% de los ingresos totales, frente al 8% del año anterior.

Encuentre las mejores acciones para comprar hoy con TIKR. (Es gratis) >>>

3. Centrarse en la mejora del balance

Las acciones de SMG se ven respaldadas por la disciplina de la dirección en la asignación de capital y el fortalecimiento del balance.

El apalancamiento se redujo a 4,41 veces la deuda neta respecto al EBITDA ajustado, lo que supone un avance significativo hacia el objetivo de apalancamiento de 3,5 veces o menos para el ejercicio 2027. Los gastos por intereses disminuyeron 17 millones de dólares en lo que va de año debido a la reducción de los saldos de deuda y a unos tipos de interés más favorables.

El plan de la dirección de desinvertir en el negocio de jardinería de Hawthorne representa una simplificación estratégica para centrarse en la franquicia principal de césped y jardín.

Se espera que la desinversión acelere unos beneficios fiscales de hasta 100 millones de dólares en los próximos años, al tiempo que se eliminan las complicaciones bancarias relacionadas con el cannabis. Hawthorne ha obtenido resultados EBITDA positivos durante dos trimestres consecutivos, lo que la sitúa en una posición atractiva para posibles compradores.

El compromiso de SMG con una asignación de capital favorable a los accionistas incluye planes para reanudar el pago de dividendos y la recompra de acciones una vez alcanzados los objetivos de apalancamiento.

La generación de flujo de caja libre de aproximadamente 250 millones de dólares proporciona una capacidad sustancial para la reducción de la deuda y eventuales devoluciones de capital. El enfoque conservador de la dirección en materia de apalancamiento y fusiones y adquisiciones refleja las lecciones aprendidas de anteriores experiencias de adquisición.

Valoración de las acciones de SMG

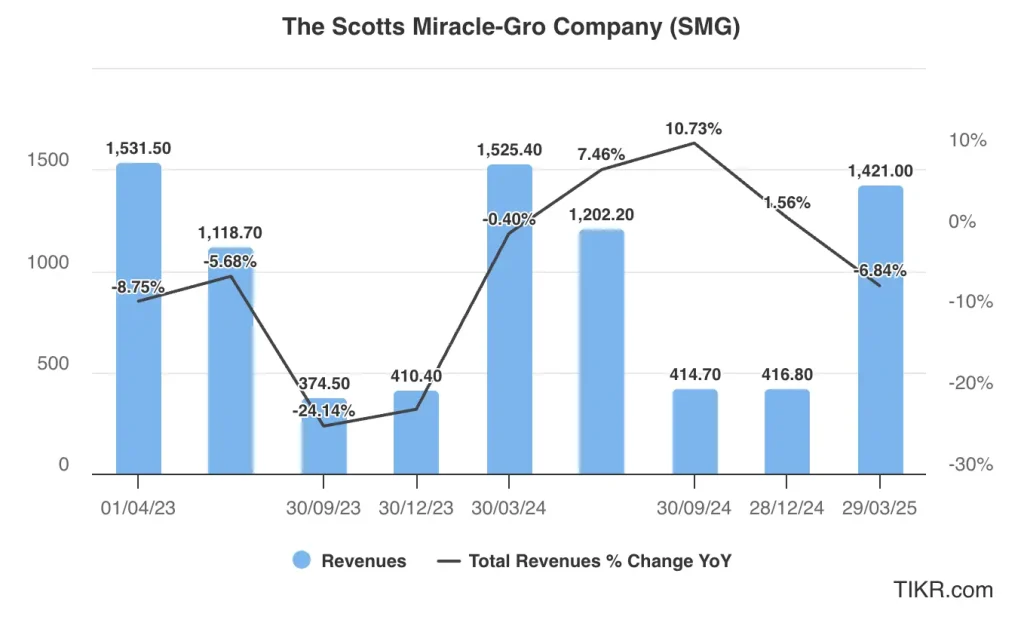

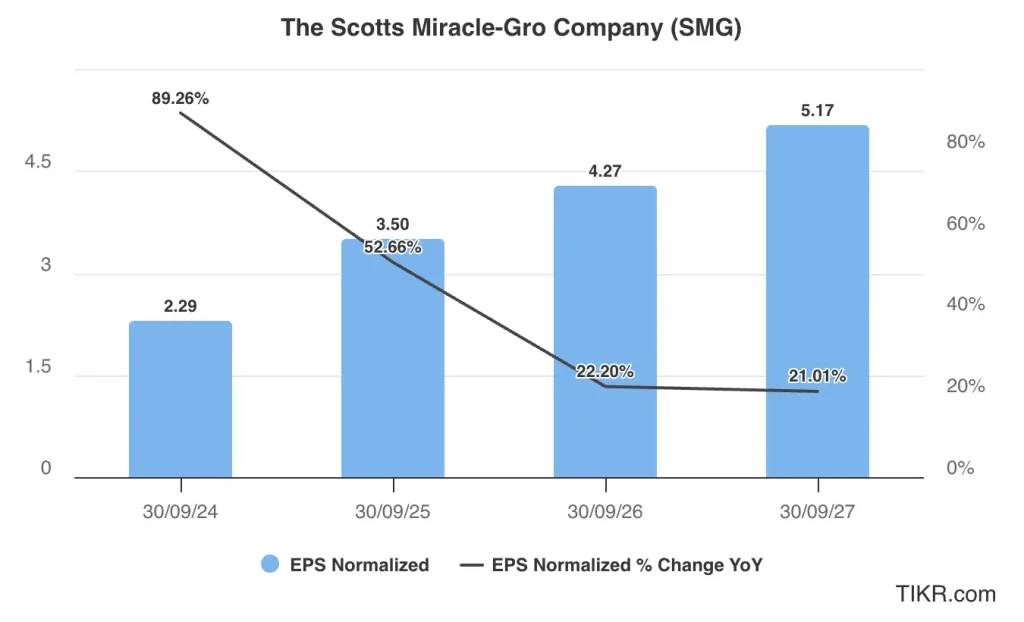

Los analistas que siguen las acciones de SMG esperan que sus ventas aumenten de 3.550 millones de dólares en el año fiscal 2024 a 3.580 millones de dólares en el año fiscal 2027, un incremento relativamente modesto. Comparativamente, se prevé que los beneficios ajustados aumenten de 2,29 dólares por acción a 5,17 dólares por acción en este periodo.

Las acciones de SMG cotizan actualmente a un múltiplo precio/beneficios a plazo de 17 veces, por encima de su múltiplo medio a cinco años de 21 veces.

Si el valor de mediana capitalización se valora a un múltiplo de 17x y alcanza su previsión de 5,17 $ en BPA normalizado, cotizará en torno a 88 $/acción a principios de 2027, lo que indica un potencial alcista del 35% desde los niveles actuales.

Valore las acciones más rápido con TIKR (Es gratis, no necesita tarjeta) >>>

Objetivo de precio medio de los analistas para las acciones de SMG

Aunque Wall Street sigue siendo optimista respecto a las acciones de SMG, con un precio objetivo de consenso de 70 $/acción, los analistas esperan que el valor suba alrededor de un 8% desde los niveles actuales.

En realidad, no es mucho margen alcista. Sin embargo, el valor de mediana capitalización probablemente superaría estos objetivos de precios si puede cumplir las previsiones de beneficios del consenso hasta el ejercicio fiscal 2027.

En concreto, las acciones de SMG tienen actualmente un precio objetivo máximo de 90 dólares y un precio objetivo mínimo de 54 dólares.

De los 11 analistas que siguen el valor de mediana capitalización, ocho recomiendan “Comprar” y tres “Mantener”. No hay recomendaciones de “Vender” para el valor en junio de 2025.

TIKR para las acciones de SMG

Las acciones de SMG representan una atractiva historia de cambio a medida que Scotts Miracle-Gro ejecuta una estrategia de transformación integral al tiempo que mantiene su posición de liderazgo en categorías de consumo esenciales.

Su cuota de mercado dominante, sus marcas de confianza y sus amplias relaciones con los minoristas crean ventajas competitivas sostenibles que respaldan el poder de fijación de precios y las oportunidades de expansión del mercado.

Las acciones de SMG, que cotizan a valoraciones atractivas en relación con su potencial de recuperación, ofrecen exposición a la resistente categoría de césped y jardín, que los consumidores consideran una necesidad de gasto.

Centrarse en la excelencia operativa, la expansión de los márgenes y la mejora del balance crea múltiples vías de creación de valor a medida que la dirección ejecuta su hoja de ruta estratégica hacia objetivos financieros y una mayor rentabilidad para los accionistas.

Pruebe TIKR hoy mismo de forma gratuita.

¿Busca nuevas oportunidades?

- Vea qué acciones compran los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!