Principales conclusiones:

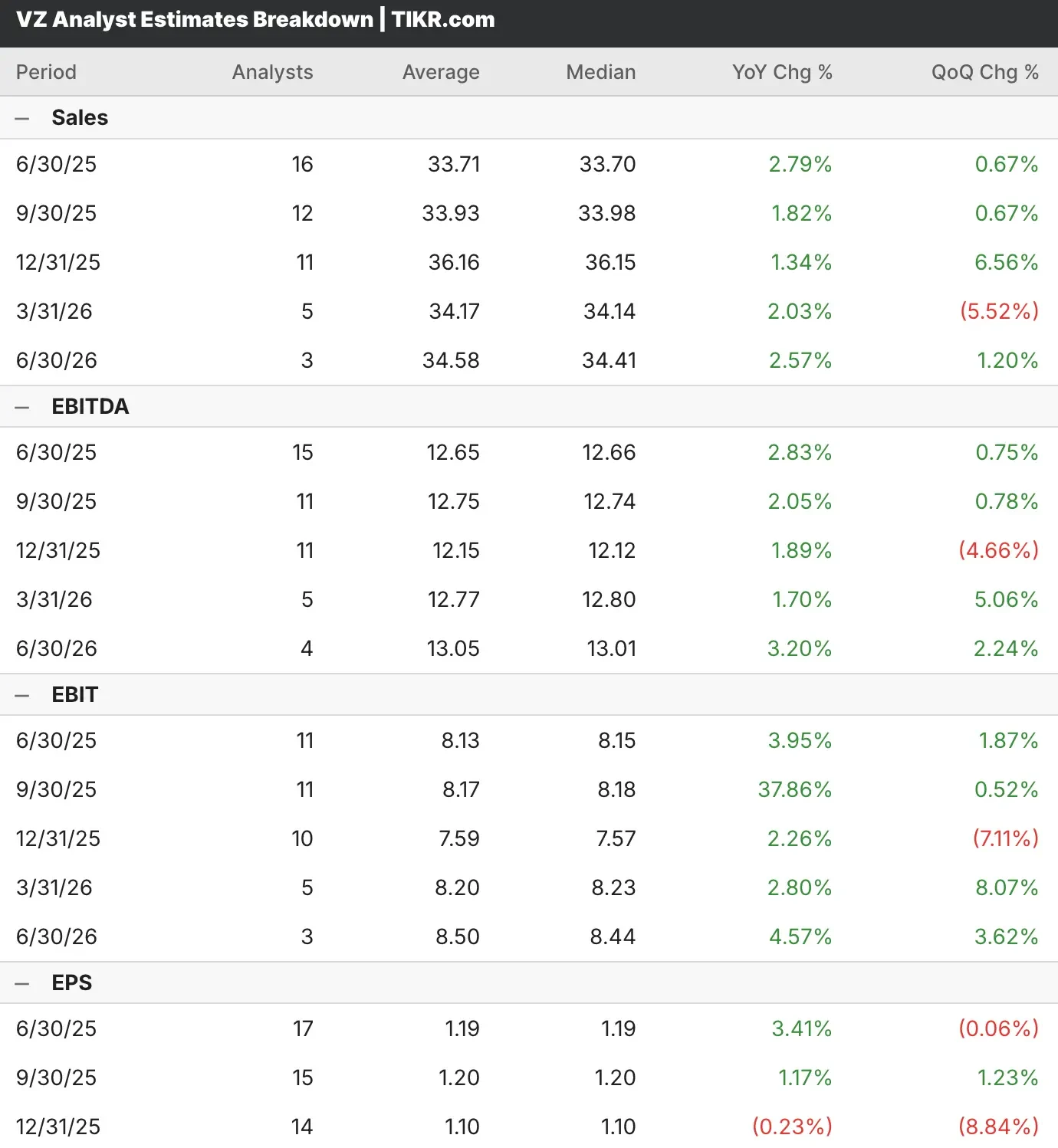

- Los analistas esperan que Verizon aumente sus ingresos un 2,8% y sus beneficios un 3,4% interanual en el segundo trimestre de 2025.

- El gigante de las telecomunicaciones está acelerando su expansión de la fibra e impulsando la convergencia con su adquisición pendiente de Frontier.

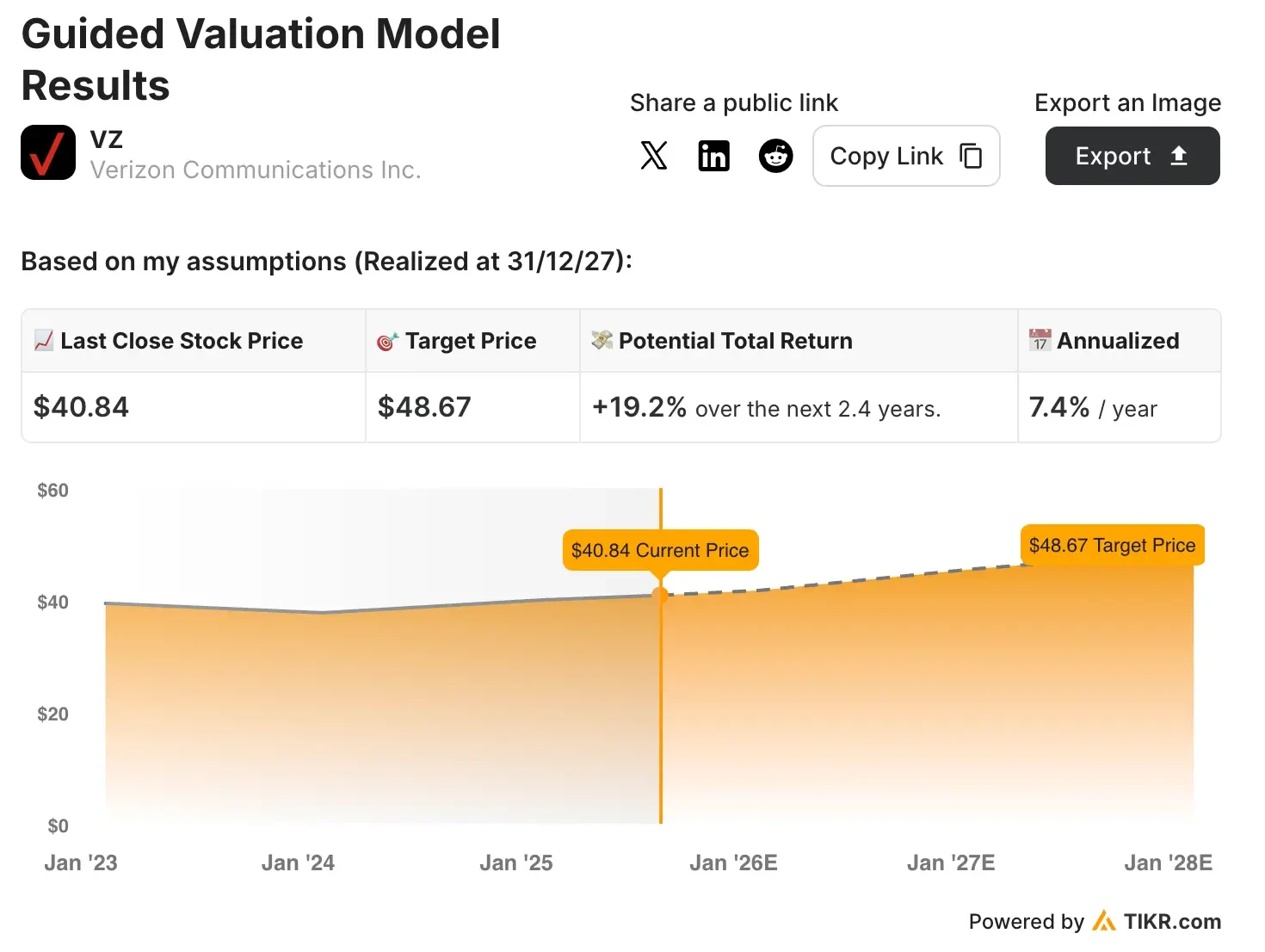

- Nuestro modelo de valoración predice que las acciones de VZ ofrecerán una rentabilidad anualizada del 7,4% en los próximos 2,4 años.

Verizon(VZ) tiene previsto presentar hoy sus resultados del segundo trimestre antes de la apertura del mercado.

Los analistas que cubren las acciones de VZ prevén que los ingresos aumenten un 2,80% interanual, hasta 33.710 millones de dólares, mientras que los beneficios crecerán un 3,40%, hasta 1,19 dólares por acción.

El líder de las telecomunicaciones ha demostrado una ejecución consistente en medio de las presiones competitivas, posicionándose para un crecimiento sostenido a través de inversiones estratégicas en red y la expansión de la banda ancha.

Verizon ha superado las estimaciones de ingresos en dos de los últimos cuatro trimestres y las estimaciones de beneficios en cuatro de los últimos cinco trimestres.

Consulte las previsiones de crecimiento y los objetivos de precios de los analistas para cualquier valor (¡es gratis!) >>>

La estrategia de convergencia de Verizon en el punto de mira

Verizon ha demostrado un fuerte impulso en su transformación de operador inalámbrico tradicional a proveedor de comunicaciones convergentes, creando múltiples vías de crecimiento sostenible.

La apuesta estratégica de la empresa por la convergencia está dando resultados tangibles: el 16% de su base de clientes dispone ya de servicios móviles y de banda ancha.

La dirección espera que esta cifra se duplique en los próximos tres años, impulsada por la mayor retención de clientes y la reducción de las tasas de abandono.

Se espera que la adquisición pendiente de Frontier, por valor de 20.000 millones de dólares, acelere significativamente la capacidad de expansión de la fibra de Verizon.

Combinado con el crecimiento orgánico, Verizon prevé llegar a 40 millones de hogares con fibra, al tiempo que cubrirá otros 100 millones de hogares a través del acceso inalámbrico fijo (FWA).

De este modo, el gigante de las telecomunicaciones se convierte en el único operador capaz de ofrecer cobertura de banda ancha a escala nacional mediante infraestructuras propias.

El negocio FWA de Verizon sigue superando las expectativas, ya que va camino de alcanzar su objetivo de 8-9 millones de abonados para 2028.

El servicio mantiene sistemáticamente un alto nivel de satisfacción de los clientes, con puntuaciones NPS en torno a los 30 puntos, al tiempo que genera márgenes sustanciales sin necesidad de invertir grandes cantidades de capital.

El enfoque disciplinado de Verizon hacia la convergencia se centra en la agrupación en función de la demanda en lugar de en descuentos agresivos.

Los clientes que adquieren tanto servicios de fibra como inalámbricos presentan unos índices de rotación entre un 40 y un 50% más bajos, al tiempo que mantienen unos márgenes de beneficio saludables gracias a unos precios promocionales mínimos.

La estrategia de crecimiento segmentado de la dirección a través de ocho marcas de telefonía móvil permite una cobertura eficaz del mercado, desde los clientes de prepago preocupados por el valor hasta los segmentos de pospago premium.

El negocio de prepago ha ganado cuota de mercado durante tres trimestres consecutivos, mientras que el negocio adyacente, que incluye ventajas y servicios, ha crecido hasta alcanzar los 2.000 millones de dólares con márgenes medios del 30%.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Es posible comprar acciones de VZ antes de los resultados del segundo trimestre?

Nuestro modelo de valoración estima que Verizon mantendrá un crecimiento constante de los ingresos, beneficiándose del apalancamiento operativo y las sinergias de convergencia durante todo el periodo de previsión.

El modelo prevé que las acciones de VZ se revaloricen desde su precio actual de 40,84 dólares hasta un precio objetivo de 48,67 dólares, lo que representa una rentabilidad total potencial del 19,2% en los próximos 2,4 años.

Esto se traduce en una expectativa de rentabilidad anualizada del 7,4% (dividendos incluidos), lo que indica que Verizon ofrece una atractiva rentabilidad ajustada al riesgo para los inversores centrados en los ingresos que buscan exposición al sector de las telecomunicaciones.

En la última década, las acciones de VZ han devuelto un 44% a los accionistas tras ajustar las reinversiones de dividendos.

La fuerte generación de flujo de caja libre de Verizon respalda su racha de 18 años de crecimiento de los dividendos, al tiempo que mantiene la flexibilidad financiera para inversiones estratégicas, incluida la integración de Frontier y la continua expansión de la red.

Preguntas frecuentes

1. ¿Es una acción de Verizon para comprar, mantener o vender?

De los 29 analistas que cubren las acciones de Verizon, 13 recomiendan “Comprar”, 14 recomiendan “Mantener” y dos recomiendan “Vender”.

2. ¿Quién es el mayor accionista de acciones de Verizon?

El Grupo Vanguard es el mayor accionista de Verizon, con un 8,7% del total de acciones en circulación.

3. ¿Cuál es el precio objetivo de las acciones de VZ?

El precio objetivo medio de las acciones de VZ es de 48,45 dólares en julio de 2025.

4. ¿Las acciones de VZ pagan dividendos a los accionistas?

Sí, se espera que las acciones de VZ paguen a los accionistas un dividendo anual de 2,73 dólares por acción en 2025, lo que supone una rentabilidad superior al 6%.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

¿Busca nuevas oportunidades?

- Vea qué valorescompran los inversores multimillonarios de para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!