Principales conclusiones:

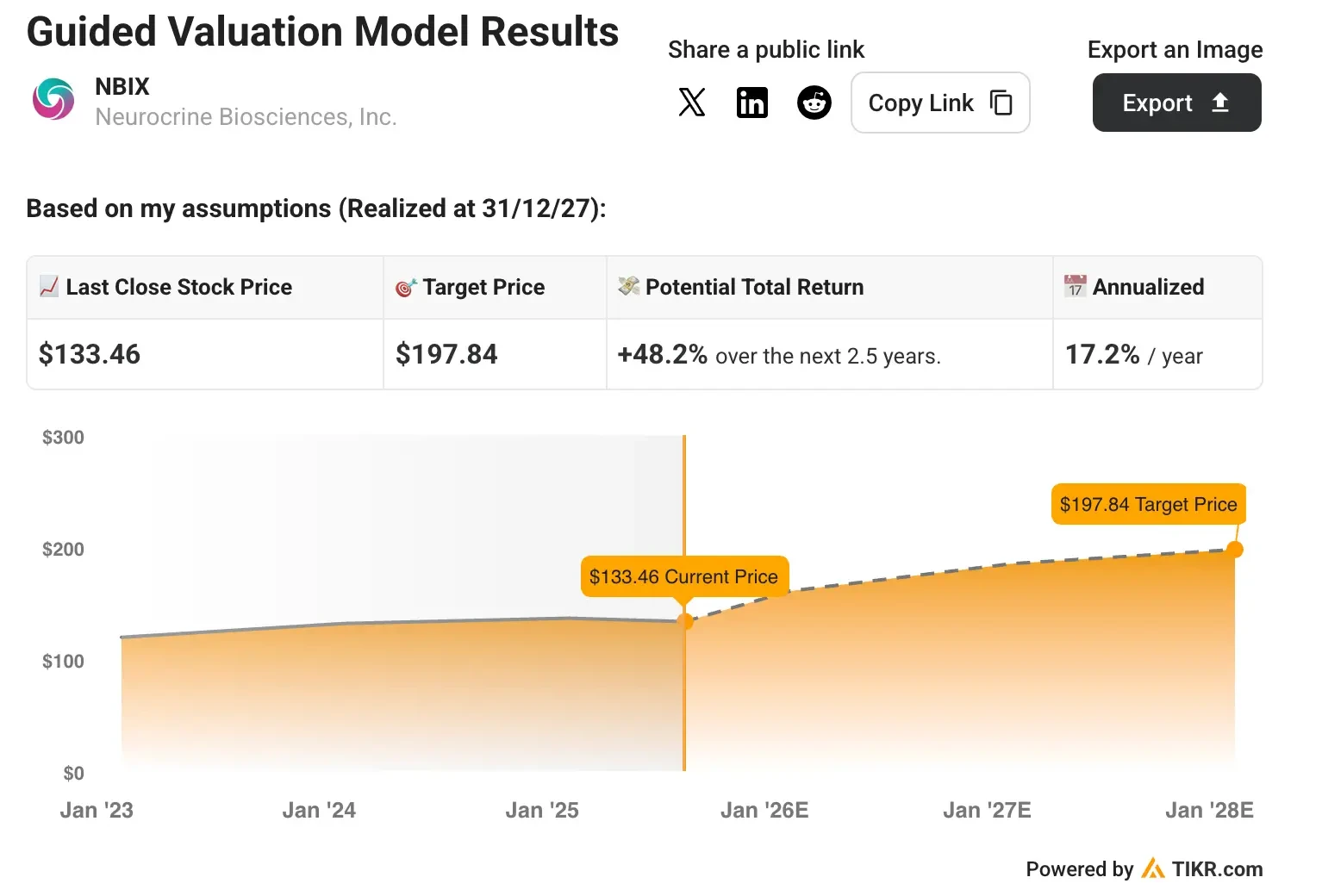

- Las acciones de Neurocrine Biosciences podrían alcanzar razonablemente los 198 $/acción a finales de 2027, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 48% desde el precio actual de 133,46 $/acción, con una rentabilidad anualizada del 17% en los próximos 2,5 años.

- Neurocrine es una empresa biofarmacéutica líder centrada en las neurociencias, con dos productos comerciales y una sólida cartera de productos dirigidos a trastornos del sistema nervioso central.

Neurocrine Biosciences (NBIX)es una empresa biofarmacéutica en fase comercial centrada en el descubrimiento, desarrollo y comercializaciónde tratamientos que cambian la vida de pacientes con trastornos neurológicos, neuroendocrinos y neuropsiquiátricos.

La empresa se beneficia del crecimiento continuado de su exitosa franquicia INGREZZA para la discinesia tardía, del éxito del lanzamiento de CRENESSITY para la hiperplasia suprarrenal congénita y de una amplia cartera de agonistas muscarínicos y compuestos de nueva generación para los principales trastornos psiquiátricos.

Con unos ingresos previstos para 2025 de entre 2.500 y 2.600 millones de dólares, una cifra récord de nuevos pacientes y el avance de varios programas de fase III, Neurocrine sigue posicionada como una de las principales empresas de crecimiento en el ámbito de la neurociencia.

He aquí por qué las acciones de NBIX podrían rendir un 17% anual hasta 2027 y continuar su fuerte rendimiento hasta 2030.

Qué dice el modelo de las acciones NBIX

Analizamos el potencial alcista de Neurocrine utilizando hipótesis de valoración basadas en la doble franquicia comercial de la empresa y en el avance de su cartera de productos en fase avanzada.

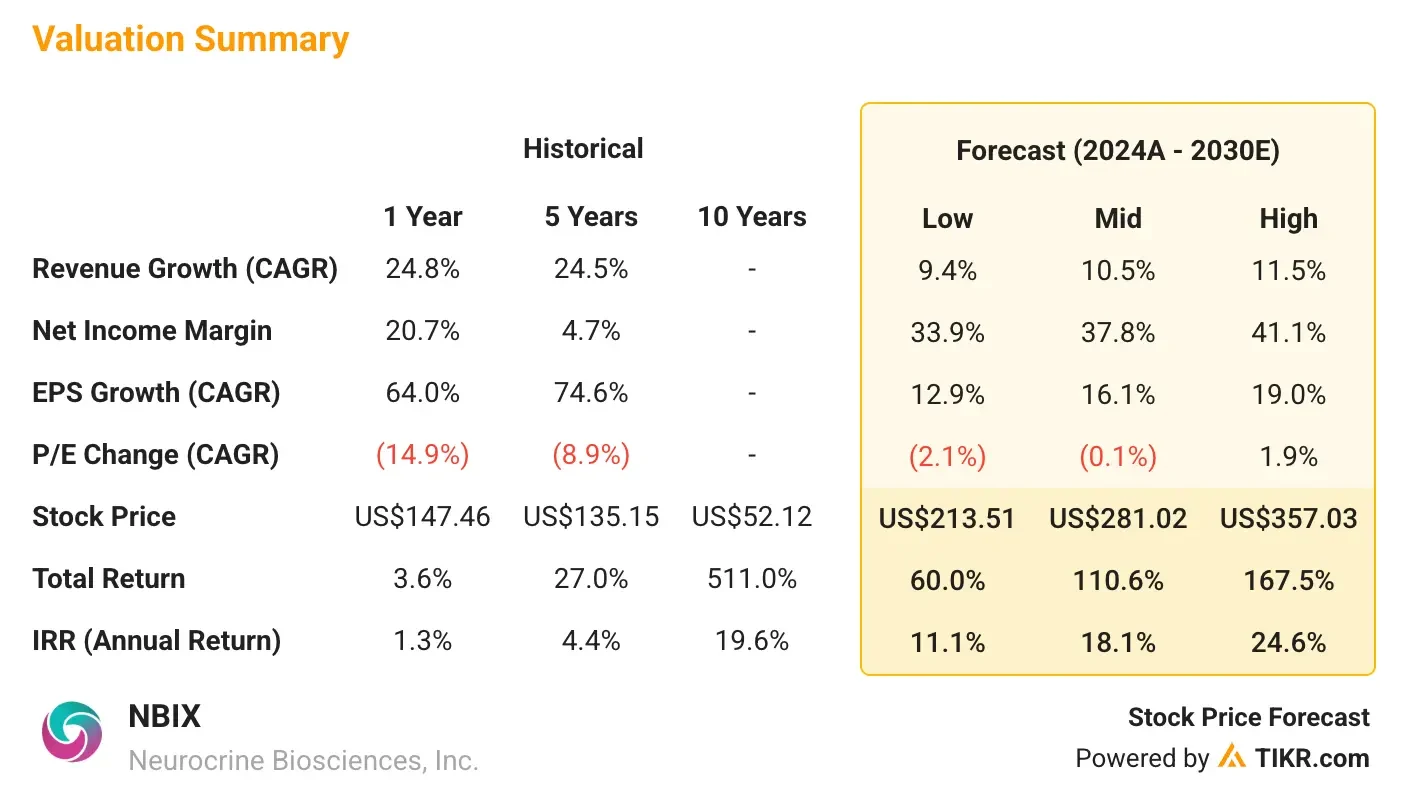

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 14%, unos márgenes operativos del 26% y unos múltiplos de valoración estables, el modelo proyecta que las acciones de NBIX podrían subir de 133 $/acción a 198 $/acción.

Esto representa una rentabilidad total del 48% y una rentabilidad anualizada del 17% en los próximos 2,5 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis sobre el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad prevista de la acción.

Esto es lo que utilizamos para las acciones de NBIX:

1. Crecimiento de los ingresos: 14

Neurocrine obtuvo unos sólidos resultados en el primer trimestre, con 545 millones de dólares en ventas de INGREZZA y 14,5 millones procedentes del nuevo lanzamiento de CRENESSITY. Reafirmó las previsiones para 2025 de unos ingresos totales de entre 2.500 y 2.600 millones de dólares.

Utilizamos una previsión del 14% que refleja el crecimiento continuado de INGREZZA a pesar de las presiones competitivas y el importante potencial de expansión de CRENESSITY.

2. Márgenes operativos: 26

Neurocrine demuestra una rentabilidad excepcional con márgenes brutos sólidos y operaciones eficientes. Proyectamos una expansión continuada de los márgenes a medida que CRENESSITY se amplíe y el gasto en I+D se modere tras la finalización de los actuales programas de fase III.

3. Múltiplo PER de salida: 18,1x

Neurocrine cotiza a múltiplos razonables para una biotecnología en fase comercial con perspectivas de crecimiento. Mantenemos los actuales niveles de valoración PER, dado el probado historial de ejecución de la empresa y su diversificada base de ingresos.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

La herramienta de valoración de TIKR permite a los inversores probar una amplia gama de resultados basados en cómo se comportan las acciones de NBIX hasta 2030 en diferentes escenarios (se trata de estimaciones, no de rendimientos garantizados):

- Caso Bajo: Contratiempos en los oleoductos y presión competitiva → 11% de rentabilidad anual

- Caso medio: sólida ejecución en activos comerciales y clínicos → 18% de rentabilidad anual

- Caso Alto: CRENESSITY éxitos de taquilla y avances en la cartera de proyectos → rentabilidad anual del 25

Incluso en el caso conservador, las acciones de Neurocrine ofrecen atractivos rendimientos de dos dígitos, mientras que el escenario alcista podría proporcionar ganancias excepcionales si se materializan múltiples catalizadores.

TIKR Comida para llevar

Neurocrine representa una atractiva combinación de productos comerciales consolidados y activos en fase de desarrollo de gran potencial en grandes mercados del SNC.

Con una revalorización estimada del 48,2% a finales de 2027 y un potencial de rentabilidad anual del 17,2%, Neurocrine destaca como una de las principales apuestas de crecimiento en neurociencia que se beneficia del rendimiento sostenido de INGREZZA, del potencial de éxito de CRENESSITY y de múltiples catalizadores en fase avanzada de desarrollo.

Las acciones de NBIX son las más adecuadas para los inversores que buscan exposición a terapias del SNC, empresas con capacidad de ejecución comercial demostrada y plataformas biotecnológicas diversificadas con múltiples posibilidades en las principales indicaciones psiquiátricas y neurológicas.

La combinación de la visibilidad de los ingresos a corto plazo, la opcionalidad de la cartera y el sólido balance hacen de Neurocrine una atractiva consideración para las carteras de biotecnología orientadas al crecimiento y posicionadas para un rendimiento superior a largo plazo.

¿Vale la pena comprar acciones de NBIX hoy? Utilice el modelo de valoración de TIKR y las previsiones de los analistas para ver si parece infravalorada.

Valore cualquier acción con el modelo de valoración de TIKR (¡es gratis!) >>>

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

¿Busca nuevas oportunidades?

- Vea qué valorescompran los inversores multimillonarios de para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!