Principales conclusiones:

- United ha logrado una transformación “estructural, permanente e irreversible” al conseguir clientes fieles a la marca en toda su red de hubs.

- La aerolínea está demostrando una notable resistencia con el mayor margen antes de impuestos del primer trimestre desde que COVID comenzó, incluso en un entorno económico débil.

- La estrategia de diversificación de los ingresos y la excelencia operativa de United le permiten superar a sus competidores durante las recesiones económicas.

- Obtenga gratuitamente datos financieros precisos sobre más de 100.000 valores de todo el mundo en TIKR >>>

United Airlines(UAL) ha salido de la pandemia como una aerolínea fundamentalmente transformada. A pesar de las difíciles condiciones macroeconómicas, obtuvo en el primer trimestre un beneficio por acción de 0,91 dólares y un margen antes de impuestos del 3%.

Bajo la dirección del consejero delegado Scott Kirby, United ha ejecutado con éxito su estrategia “United Next”, ganando clientes fieles a la marca y creando lo que la dirección denomina una ventaja competitiva “estructural, permanente e irreversible”.

La cotización de las acciones de United Airlines refleja hoy la preocupación de los inversores por el entorno económico general y el debilitamiento de la demanda de viajes, sobre todo en los segmentos de viajes gubernamentales y de ocio nacional.

Sin embargo, es posible que el precio de las acciones de UAL no refleje plenamente la posición competitiva reforzada de la aerolínea y la mejora de la resistencia de sus beneficios, que deberían impulsar un rendimiento superior a largo plazo.

Para los inversores que estén considerando las acciones de United Airlines, hay tres factores clave que distinguen a United de sus homólogas y sugieren que la compañía está bien posicionada para ofrecer fuertes rendimientos incluso durante la incertidumbre económica.

Profundicemos.

1. La lealtad a la marca impulsa el rendimiento de las acciones de United Airlines

United Airlines ha alcanzado el liderazgo del mercado en seis de sus siete centros de operaciones y ha ampliado significativamente su cuota de clientes fieles a la marca en mercados clave.

Esta transformación representa la tesis central del atractivo inversor de las acciones de UAL. El gigante de las aerolíneas ha pasado de competir principalmente en precio a ganar clientes a través de un servicio superior, la calidad del producto y los programas de fidelización.

En Chicago, United amplió su liderazgo en cuota de pasajeros del tráfico de origen local a 22 puntos por delante de su siguiente mayor competidor en el cuarto trimestre de 2024, frente a los apenas 6 puntos de 2019.

Del mismo modo, en Denver, United aumentó su diferencia sobre su mayor competidor hasta 10 puntos para los pasajeros residentes en Denver. La aerolínea también ganó 2,1 puntos de cuota de mercado en la zona de la bahía, lo que demuestra su continuo impulso en mercados competitivos.

Esta ventaja de fidelidad a la marca crea lo que Kirby describe como una dinámica de “aerolínea de derrame”, en la que los competidores sólo pueden ganar pasajeros mediante precios más bajos.

Durante las recesiones económicas, las aerolíneas fieles a su marca, como United, mantienen un mejor poder de fijación de precios, mientras que las compañías de derrame sufren una presión desproporcionada.

El director financiero Mike Leskinen señaló que United espera ser una de las dos únicas aerolíneas rentables en el primer trimestre, destacando esta ventaja competitiva que debería seguir beneficiando a las acciones de United Airlines.

La transformación de la fidelización se pone aún más de manifiesto en el crecimiento de las altas con tarjeta de crédito, con Denver y Chicago registrando un crecimiento de más del 100% en las altas con tarjeta de crédito entre 2019 y 2024.

Estos clientes fieles a la marca tienden a permanecer con la aerolínea durante décadas, proporcionando una base de ingresos estable que sostiene las acciones de UAL a través de los ciclos económicos y crea un foso sostenible para el negocio.

Encuentre las mejores acciones para comprar hoy con TIKR. (Es gratis) >>>

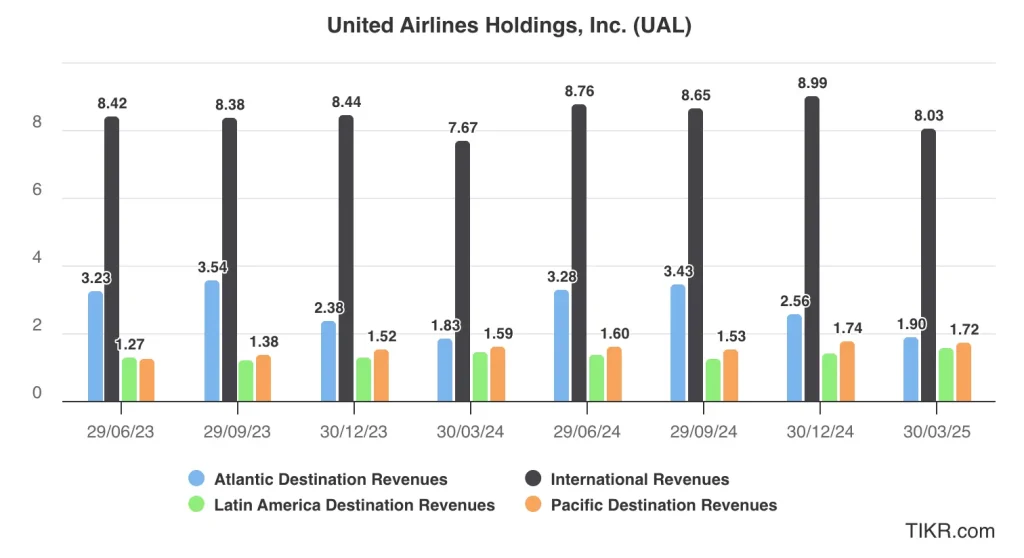

2. La diversificación de los ingresos refuerza la resistencia de las acciones de UAL

La diversificación de los flujos de ingresos de United proporciona protección frente a las caídas en comparación con competidores más dependientes de una única fuente de ingresos.

La aerolínea ha conseguido abrirse paso en múltiples segmentos del mercado: clientes sensibles al precio a través de la Economía Básica, viajeros nacionales gracias a la eliminación de las tasas, viajeros premium a través de productos mejorados y mercados internacionales a través de su amplia flota de fuselaje ancho.

Estos esfuerzos de diversificación deberían seguir respaldando las acciones de United Airlines a lo largo de diversos ciclos económicos.

Las operaciones internacionales siguen siendo especialmente sólidas, con un aumento de los ingresos por unidad Polaris del 8% y de los ingresos premium plus de más del 5% en el primer trimestre. La franquicia internacional de United se beneficia de limitaciones estructurales de la oferta, ya que muchos competidores retiraron aviones durante la pandemia y no los han sustituido.

Además, las limitaciones de franjas horarias en los aeropuertos de los principales mercados internacionales crean importantes barreras a la entrada de nuevas capacidades. El rendimiento de la cabina premium sigue superando al de la cabina principal, con un aumento global de los ingresos por unidad premium de un dígito en el primer trimestre.

Esta estrategia de premiumización, respaldada por inversiones en las salas VIP Polaris, la mejora del servicio de comidas y la mejora de la conexión WiFi a bordo mediante el despliegue de Starlink, crea primas de ingresos sostenibles.

El programa de fidelidad representa otra fuente de ingresos diversificada que creció un 9%, hasta 1.500 millones de dólares, en el primer trimestre, con un gasto de marca compartida que también aumentó un 9%. Esta fuente de ingresos ha demostrado una notable resistencia a lo largo de diversos ciclos económicos, lo que proporciona estabilidad a los inversores en acciones de UAL.

La capacidad de United para mantener un crecimiento positivo de los ingresos incluso durante la debilidad de la demanda, con un aumento de los ingresos del primer trimestre del 5,4% hasta alcanzar la cifra récord de 13.200 millones de dólares, demuestra la eficacia de esta estrategia de diversificación y proporciona confianza en las perspectivas a largo plazo de las acciones de UAL.

Consulte las estimaciones completas de los analistas de UAL (es gratis)>>>

3. Excelencia operativa y gestión de costes Apoyo a las acciones de United Airlines

Las mejoras operativas y la capacidad de gestión de costes de United deberían apoyar a las acciones de UAL durante los periodos difíciles. En el primer trimestre, la aerolínea logró sus mejores puntuaciones en NPS y los mejores resultados en llegadas a tiempo desde la pandemia, al tiempo que mantuvo la segunda tasa de cancelación de asientos en el primer trimestre más baja de la historia de la compañía.

Estas mejoras operativas se traducen directamente en satisfacción y fidelidad de los clientes, lo que refuerza aún más los argumentos de inversión en acciones de United Airlines.

La disciplina de la dirección en la gestión de la capacidad y los costes quedó patente en el primer trimestre, cuando la aerolínea registró un crecimiento interanual de CASM-ex de sólo el 0,3%, a pesar de las presiones inflacionistas. Cuando la demanda se debilitó en febrero, United se ajustó rápidamente retirando anticipadamente 21 aviones, reduciendo la capacidad en las rutas menos rentables y eliminando la utilización de vuelos de ojos rojos.

La filosofía “sin excusas” de la empresa garantiza que la dirección tomará las medidas necesarias para cumplir las directrices financieras. Para 2025, United prevé un escenario base de 11,50 a 13,50 dólares por acción. Incluso en un escenario de recesión, la aerolínea espera ganar entre 7 y 9 dólares por acción, lo que supone la primera vez que United ha seguido siendo rentable durante una recesión.

La solidez del balance de United respalda estas capacidades operativas, con 18.300 millones de dólares de liquidez y un apalancamiento neto reducido a 2,0x. La aerolínea generó más de 2.000 millones de dólares de flujo de caja libre en el primer trimestre y ha producido más de 5.000 millones de dólares de flujo de caja libre en los últimos 12 meses, lo que representa un rendimiento del flujo de caja libre del 20% a la valoración actual.

Esta resistencia operativa, los ajustes estratégicos de capacidad y la flexibilidad de costes posicionan a las acciones de UAL para ofrecer un fuerte rendimiento relativo incluso durante las recesiones económicas.

Valore las acciones más rápido con TIKR (Es gratis, no necesita tarjeta) >>>

Valoración de las acciones de UAL

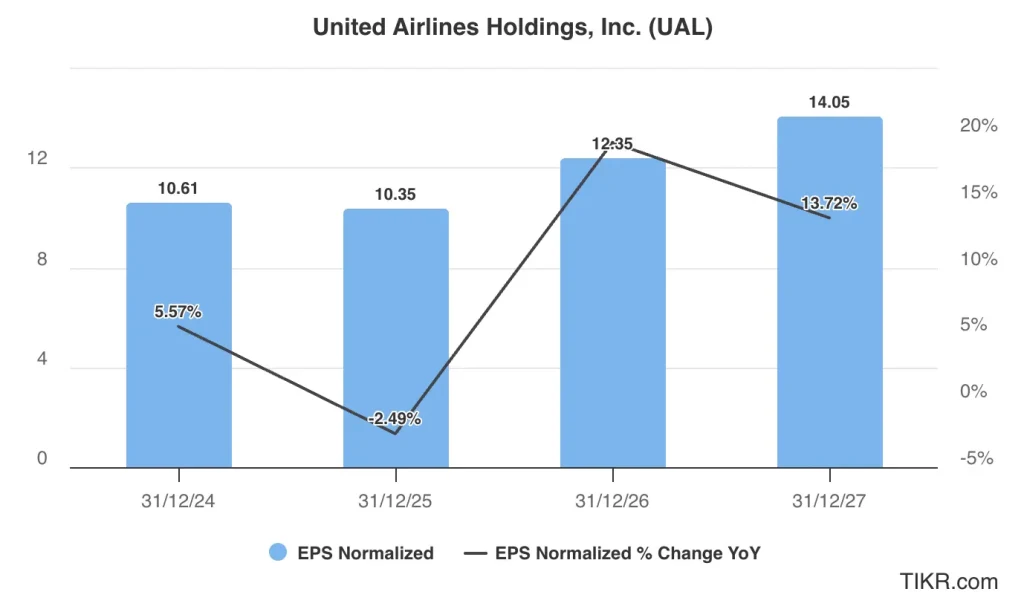

Los analistas que siguen las acciones de UAL esperan que el beneficio normalizado por acción aumente de 10,61 dólares por acción en 2024 a 14,05 dólares por acción en 2027.

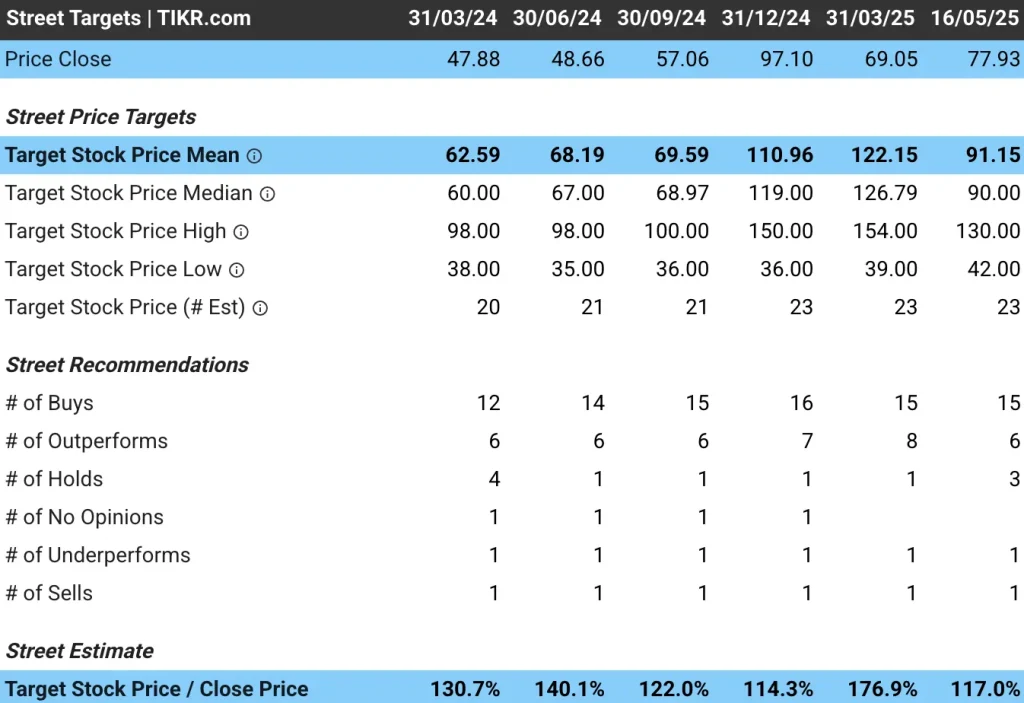

Las acciones de United Airlines cotizan a un múltiplo precio/beneficios futuros de 7,4 veces, por encima de su media de tres años de 6 veces. Si las acciones de UAL cotizan a 7 veces los beneficios futuros, se negociarán en torno a los 98 dólares por acción a principios de 2027, por encima del precio actual de 78 dólares.

Los analistas que siguen las acciones de UAL tienen un precio objetivo medio de 91 dólares, lo que indica un potencial alcista del 17% desde los niveles actuales.

De los 26 analistas que siguen las acciones de United Airlines, 21 recomiendan “Comprar”, tres recomiendan “Mantener” y dos recomiendan “Vender”. Los analistas tienen un precio objetivo alto de 130 $, mientras que el precio objetivo más bajo para las acciones de UAL es de 42 $.

TIKR para las acciones de United Airlines

United Airlines ha pasado de ser una aerolínea de red tradicional a convertirse en una marca líder en fidelización con fuentes de ingresos diversificadas y excelencia operativa.

Aunque las acciones de United Airlines se enfrentan a la presión a corto plazo de la incertidumbre económica, sus ventajas estructurales la posicionan para obtener mejores resultados durante los periodos difíciles.

Para los inversores que busquen exposición al sector de las aerolíneas con protección frente a las caídas y potencial alcista, las acciones de UAL representan una atractiva oportunidad de inversión a las valoraciones actuales.

¿Es posible comprar acciones de United Airlines en los próximos 24 meses? Utilice TIKR para comprobar los objetivos de precios de los analistas, las previsiones de crecimiento a 5 años y ver si las acciones están infravaloradas en la actualidad.

Pruebe TIKR hoy mismo de forma gratuita.

¿Busca nuevas oportunidades?

- Vea qué acciones compran los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!