Workday Inc. (NASDAQ: WDAY) hat sich im vergangenen Jahr schwer getan, und die Aktie ist um etwa 14 % gefallen. Die Aktie wird bei 231 $/Aktie gehandelt und liegt damit deutlich unter dem 12-Monats-Hoch von 294 $/Aktie. Die geringeren Unternehmensausgaben und das schwächere Einstellungsumfeld haben die Stimmung belastet und zu einem vorsichtigeren Ton bei den Bewertungen von Cloud-Software geführt.

Kürzlich hat Workday Ergebnisse vorgelegt, die sich trotz des schwächeren Umfelds als robust erwiesen. Das Wachstum des Abonnementumsatzes blieb stabil, die Margen stiegen weiter an, und das Unternehmen führte neue KI-gesteuerte Funktionen ein, die wichtige HR- und Finanzprozesse automatisieren. Workday konnte außerdem mehrere große Unternehmen für sich gewinnen, was darauf hindeutet, dass die Nachfrage weiterhin gut ist, auch wenn die Kunden bei ihren Software-Budgets wählerischer werden.

In diesem Artikel wird untersucht, wo Workday nach Meinung der Wall Street-Analysten im Jahr 2028 notieren könnte. Wir verwenden Konsensziele und das Guided Valuation Model von TIKR, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

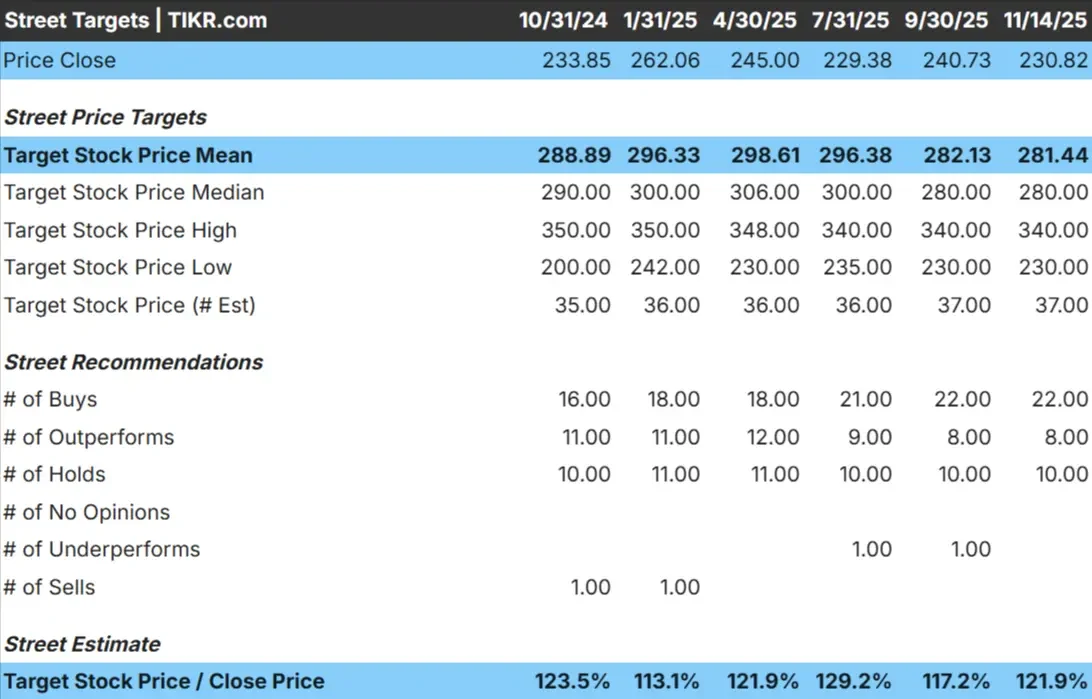

Workday wird heute bei 231 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei etwa 281 $/Aktie, was ein Aufwärtspotenzial von etwa 22 % gegenüber dem aktuellen Niveau bedeutet. Die Spanne ist relativ stabil und zeigt, dass die Erwartungen der Analysten übereinstimmen.

Hier ist die neueste Aufschlüsselung:

- Höchste Schätzung: ~$340/Aktie

- Niedrige Schätzung: ~$230/Aktie

- Mittleres Kursziel: ~$280/Aktie

- Bewertungen: 22 Käufe, 8 Outperforms, 10 Holds

Für Anleger bedeutet dies ein bescheidenes, aber stetiges Aufwärtspotenzial. Die Analysten sind im Allgemeinen konstruktiv, was die langfristige Entwicklung von Workday angeht, die durch wiederkehrende Umsätze und eine zunehmende Akzeptanz unterstützt wird. Das Aufwärtspotenzial ist jedoch nicht explosiv und spiegelt eine ausgewogene Sichtweise sowohl des Wachstumspotenzials als auch des aktuellen makroökonomischen Umfelds wider.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Workday: Wachstumsaussichten und Bewertung

Die finanziellen Aussichten von Workday scheinen auf der Grundlage der Modellinputs solide zu sein:

- Das Umsatzwachstum wird bis 2028 auf jährlich 12,6 % prognostiziert.

- Die operativen Margen werden voraussichtlich 31,9 % erreichen.

- Die Aktien werden mit dem 24,2-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass Workday bis 2028 etwa 331 $/Aktie erreichen könnte.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 43 % bzw. eine annualisierte Rendite von etwa 18 %.

Für Investoren ist das Modell ein zuverlässiger Compounder. Workday braucht keine dramatische Beschleunigung, um attraktive Renditen zu erzielen. Vorhersehbare Abonnementeinnahmen, eine starke Kundenbindung und ein kontinuierlicher operativer Leverage bieten eine stabile Grundlage für mehrjähriges Wachstum.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Workday profitiert von der langfristigen Nachfrage nach cloudbasierten HR-, Gehaltsabrechnungs- und Finanzmanagementsystemen. Die Abkehr der Unternehmen von älterer Software hält an, und Workday bleibt eine der vertrauenswürdigsten Plattformen für große Unternehmen. Hohe Erneuerungsraten und eine stetige Erweiterung der Module unterstützen den Wachstumsmotor des Unternehmens.

Das Management investiert auch stark in KI, die die Automatisierung und die Entscheidungsfindung für HR- und Finanzteams verbessert. Diese Fähigkeiten stärken das Vertrauen der Kunden in die Plattform. Für Investoren deuten diese Trends auf ein Unternehmen mit einer tiefen Kundenintegration und einer langen Startbahn für weiteres Wachstum hin.

Bärenfall: Bewertungs- und Ausführungsrisiken

Trotz der positiven Aspekte ist Workday mit mehreren Risiken konfrontiert, die die Rendite begrenzen könnten. Die Bewertung setzt voraus, dass das Unternehmen ein zweistelliges Umsatzwachstum beibehalten kann. Wenn die Budgets der Unternehmen weiter gekürzt werden, könnte sich das Wachstum der Abonnements verlangsamen, was die Margen und den Multiplikator der Aktie unter Druck setzen könnte.

Ein weiterer Faktor ist der Wettbewerb. Oracle, SAP und aufkommende KI-native Tools drängen weiterhin aggressiv in das Personal- und Finanzwesen. Obwohl Workday weiterhin eine starke Position innehat, wird der Markt immer enger. Für Anleger besteht das Risiko nicht in einem Zusammenbruch der Fundamentaldaten, sondern in einer Abschwächung des Wachstums, die die Renditen eher in der Mitte der Spanne hält.

Ausblick für 2028: Was könnte Workday wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass Workday bis 2028 bei 331 $/Aktie gehandelt werden könnte. Das entspricht einem Aufwärtspotenzial von etwa 43 % gegenüber dem aktuellen Niveau bzw. einer annualisierten Rendite von etwa 18 %.

Dieser Ausblick ist zwar ermutigend, setzt aber bereits voraus, dass Workday ein Wachstum im mittleren Zehnerbereich aufrechterhalten und die Margen weiter ausbauen kann. Eine stärkere Aufwärtsentwicklung würde wahrscheinlich eine beschleunigte Einführung im Finanzmanagement, eine tiefere KI-Integration oder eine breitere Cross-Selling-Dynamik auf der gesamten Plattform erfordern.

Für Anleger ist Workday ein langfristiger Compounder mit einem klaren Weg zu stetigen Gewinnen. Das Unternehmen ist nicht für ein explosives Wachstum positioniert, aber sein wiederkehrendes Umsatzmodell und seine wachsenden Fähigkeiten geben ihm die Möglichkeit, in den nächsten Jahren konsistente und dauerhafte Renditen zu erzielen.

KI-Compounder mit massivem Potenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von der KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>