MSCI Inc. (NYSE: MSCI) stand im vergangenen Jahr unter Druck, da sich die Märkte auf höhere Zinsen, langsamere ETF-Zuflüsse und eine schwächere Risikostimmung einstellten. Die Aktie wird bei 573 $/Aktie gehandelt und liegt damit unter den jüngsten Höchstständen. Dennoch bleibt MSCI eines der beständigsten Index- und Datenunternehmen der Welt, das sich auf enge Kundenbeziehungen und hohe wiederkehrende Einnahmen stützt.

Kürzlich hat MSCI das anhaltende Wachstum seiner Klima- und ESG-Plattformen hervorgehoben, da immer mehr Vermögensverwalter diese Datensätze in ihre Anlageabläufe integrieren. Das Unternehmen weitete außerdem mehrere wichtige Indexlizenzvereinbarungen aus und signalisierte damit eine stetige Nachfrage nach seinen Benchmarks, selbst in einem uneinheitlichen makroökonomischen Umfeld. Diese Schritte zeigen, dass MSCI seine Wettbewerbsposition weiter stärkt.

In diesem Artikel wird untersucht, wo MSCI nach Meinung der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir haben Konsens-Kursziele und Bewertungsmodelle zusammengetragen, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

MSCI wird heute bei 570 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 655 $/Aktie, was auf ein Aufwärtspotenzial von etwa 14 % hindeutet. Die Spanne ist gleichmäßig und spiegelt eine konstruktive, aber vorsichtige Stimmung wider:

- Höchste Schätzung: etwa 710 $/Aktie

- Niedrige Schätzung: etwa $535/Aktie

- Mittleres Kursziel: ca. 670 $/Aktie

- Bewertungen: 9 Käufe, 5 Outperforms, 3 Holds, 1 Underperform

Da sich das implizite Kurspotenzial im niedrigen Zehnerbereich bewegt, schätzen die Analysten die Chancen als bescheiden ein. Für die Anleger bedeutet dies, dass die Aktie eher durch eine stetige Gewinnsteigerung als durch eine starke Ausweitung des Multiplikators eine überdurchschnittliche Performance erzielen wird. Die enge Spanne zeigt auch, dass die Analysten die langfristigen Fundamentaldaten von MSCI stabil und einheitlich einschätzen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

MSCI: Wachstumsausblick und Bewertung

Der langfristige Ausblick von MSCI spiegelt weiterhin ein hochwertiges, margenstarkes Geschäft mit starken Wettbewerbsvorteilen wider:

- Historisches Umsatzwachstum von fast 13%, mit Prognosen von rund 9% bis 2027

- Operative Margen konstant über 50%

- Die Aktien werden mit dem 31-fachen des voraussichtlichen Gewinns gehandelt.

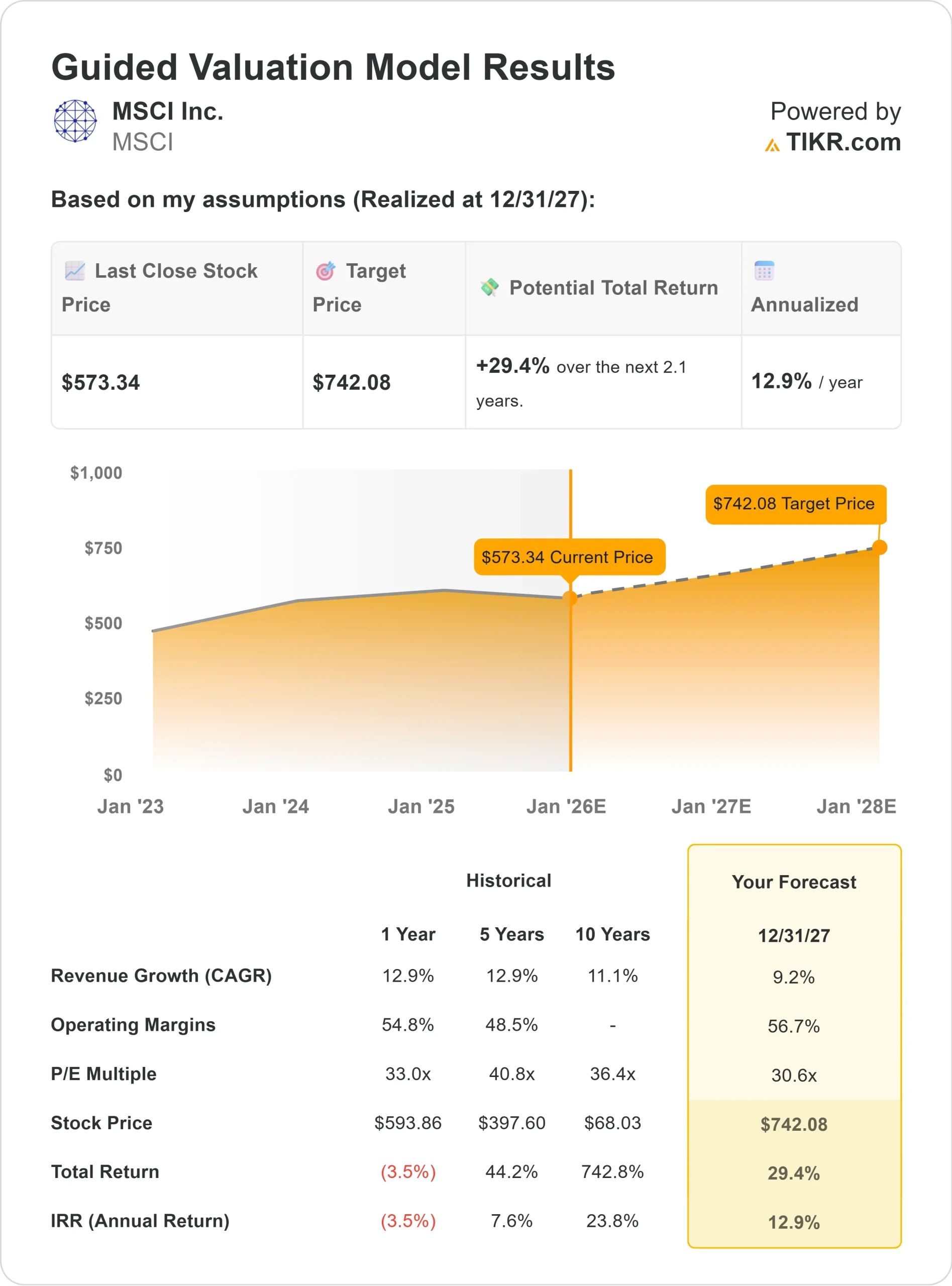

- Basierend auf den durchschnittlichen Schätzungen der Analysten weist das Guided Valuation Model von TIKR bei einem 30,6-fachen P/E bis 2027 auf etwa 742 $/Aktie hin.

- Das entspricht einem Aufwärtspotenzial von etwa 29 % oder einer annualisierten Rendite von etwa 13 %.

Diese Zahlen verdeutlichen ein Unternehmen, das durch Beständigkeit wächst. MSCI braucht keine schnelle Umsatzsteigerung, um aussagekräftige Ergebnisse zu erzielen. Die wiederkehrenden Umsätze, die starke Preissetzungsmacht und die hohen Kundenerneuerungsraten lassen die Erträge auch in einem schwächeren Marktumfeld wachsen.

Für die Anleger bleibt MSCI ein stetiger Gewinnbringer mit einer klaren langfristigen Gewinnperspektive. Die Bewertung ist hoch, aber das Unternehmen stützt diese Prämie durch zuverlässige Margen und eine dauerhafte Nachfrage nach seinen Index- und Datenplattformen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

MSCI profitiert weiterhin von der weltweiten Nachfrage nach Indexierung, ESG-Lösungen und Analyseplattformen. Vermögensverwalter sind bei der Entwicklung von ETFs und strukturierten Produkten auf MSCI-Benchmarks angewiesen, was zu einer stabilen und wiederkehrenden Einnahmebasis beiträgt. Die Klima- und ESG-Angebote des Unternehmens gewinnen ebenfalls an Zugkraft, da Institutionen fortschrittlichere Datentools in ihre Entscheidungsfindung integrieren.

Die jüngste Ausweitung wichtiger Indexlizenzvereinbarungen durch das Management stärkt den Einfluss von MSCI im gesamten Investment-Ökosystem. Für Anleger deuten diese Entwicklungen darauf hin, dass MSCI über die nötige Größe und Markenstärke verfügt, um auch bei volatilen Märkten weiterhin Erträge zu erwirtschaften.

Bärenfall: Bewertung und Marktempfindlichkeit

Trotz seiner Stärken wird MSCI zu einer Premium-Bewertung gehandelt. Da die Aktien auf Stabilität und hohe Margen ausgelegt sind, könnte jede Verlangsamung der globalen Aktienmärkte oder der ETF-Ströme die indexgebundenen Erträge vorübergehend schwächen. Das Kundenverhalten reagiert immer noch auf die allgemeinen Marktbedingungen, auch wenn das Geschäftsmodell von MSCI nicht sehr zyklisch ist.

Das Wachstum von ESG- und Klimadaten kann auch schwanken, wenn sich Vorschriften ändern oder Institutionen ihre Ausgabenprioritäten anpassen. Während die langfristige Nachfrage intakt bleibt, kann die kurzfristige Annahme schwanken. Für die Anleger besteht das Hauptrisiko nicht in der Geschäftsqualität von MSCI, sondern darin, ob der aktuelle Prämienmultiplikator bereits ein langsameres globales Umfeld widerspiegelt.

Ausblick für 2027: Was könnte MSCI wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 30,6-fachen Forward P/E nahe, dass MSCI bis 2027 bei 742 USD/Aktie gehandelt werden könnte. Das entspricht einem Aufwärtspotenzial von etwa 29 % bzw. einer annualisierten Rendite von fast 13 %.

Dieser Ausblick geht von einem stetigen Wachstum aus, das durch wiederkehrende Einnahmen und konstante Gewinnspannen unterstützt wird. Er stützt sich nicht auf aggressive Marktprognosen, was die Widerstandsfähigkeit des Geschäftsmodells von MSCI unterstreicht. Um ein stärkeres Wachstum zu erzielen, müsste das Unternehmen wahrscheinlich schneller in den Bereichen ESG, Klimaanalytik oder Indexeinführung expandieren.

Für Anleger ist MSCI ein zuverlässiger langfristiger Wertzuwachs. Der Weg nach oben wird durch ein vorhersehbares Gewinnwachstum, eine starke Kundentreue und die globale Verlagerung hin zu regelbasiertem Investieren bestimmt. Während die Bewertung weniger Spielraum für Fehler lässt, bleibt das zugrunde liegende Geschäft eines der stärksten im Finanzdienstleistungssektor.

KI-Compounder mit massivem Potenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>