Universal Health Services (NYSE: UHS) gehört zu den beständigsten Unternehmen des Gesundheitssektors. Nach einer soliden Entwicklung im Laufe des Jahres notiert die Aktie jetzt bei rund 229 $ pro Aktie. Starke Umsetzungen, stabile Patientenvolumina und eine verbesserte betriebliche Effizienz haben den Anstieg des Unternehmens unterstützt, obwohl Analysten in ihren Erwartungen für die Zukunft zurückhaltend bleiben.

Kürzlich wies UHS auf verbesserte Wachstumstrends hin, darunter eine Erholung im Bereich der Verhaltensmedizin und eine bessere Sichtbarkeit der Kostenerstattung. Diese Entwicklungen haben dazu beigetragen, das Vertrauen in die langfristigen Ertragsaussichten des Unternehmens wiederherzustellen und deuten darauf hin, dass UHS nach einigen schwierigen Jahren allmählich sein finanzielles Fundament stärkt.

In diesem Artikel wird aufgeschlüsselt, wo UHS nach Ansicht der Wall Street-Analysten bis 2027 notieren könnte. Wir überprüfen die Konsensziele und Bewertungsmodelle, um den potenziellen Kursverlauf der Aktie darzustellen. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

UHS wird heute mit etwa 229 $ pro Aktie gehandelt. Das jüngste durchschnittliche Kursziel der Analysten liegt bei $249 pro Aktie, was ein Aufwärtspotenzial von etwa 9 % bedeutet. Damit liegt UHS in der Kategorie mit bescheidenem Aufwärtspotenzial.

Wichtige Details aus den Analystenschätzungen:

- Höchste Schätzung: 302 $ pro Aktie

- Niedrigste Schätzung: 190 $ pro Aktie

- Mittleres Kursziel: $251 pro Aktie

- Bewertungen: 7 Kaufen, 2 Outperforms, 9 Halten, 1 Underperform

Für die Anleger zeigen diese Ziele, dass die Analysten mit einer weiterhin guten Performance von UHS rechnen, aber keine größere Neubewertung fordern. Die Spanne zwischen den hohen und den niedrigen Schätzungen verdeutlicht die gemischte Überzeugung. Die weitere Entwicklung der Aktie wird davon abhängen, ob UHS seine Margenleistung und sein Patientenaufkommen in den kommenden Quartalen halten kann.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

UHS Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stabil zu sein, unterstützt durch ausgewogene Erwartungen für Umsatzwachstum und Rentabilität in den nächsten Jahren.

- Es wird ein Umsatzwachstum von etwa 6,6% bis 2027 erwartet.

- Es wird erwartet, dass die operativen Margen bei 11,4 % liegen werden.

- Die Aktien werden derzeit mit dem 9,5-fachen des voraussichtlichen Gewinns gehandelt.

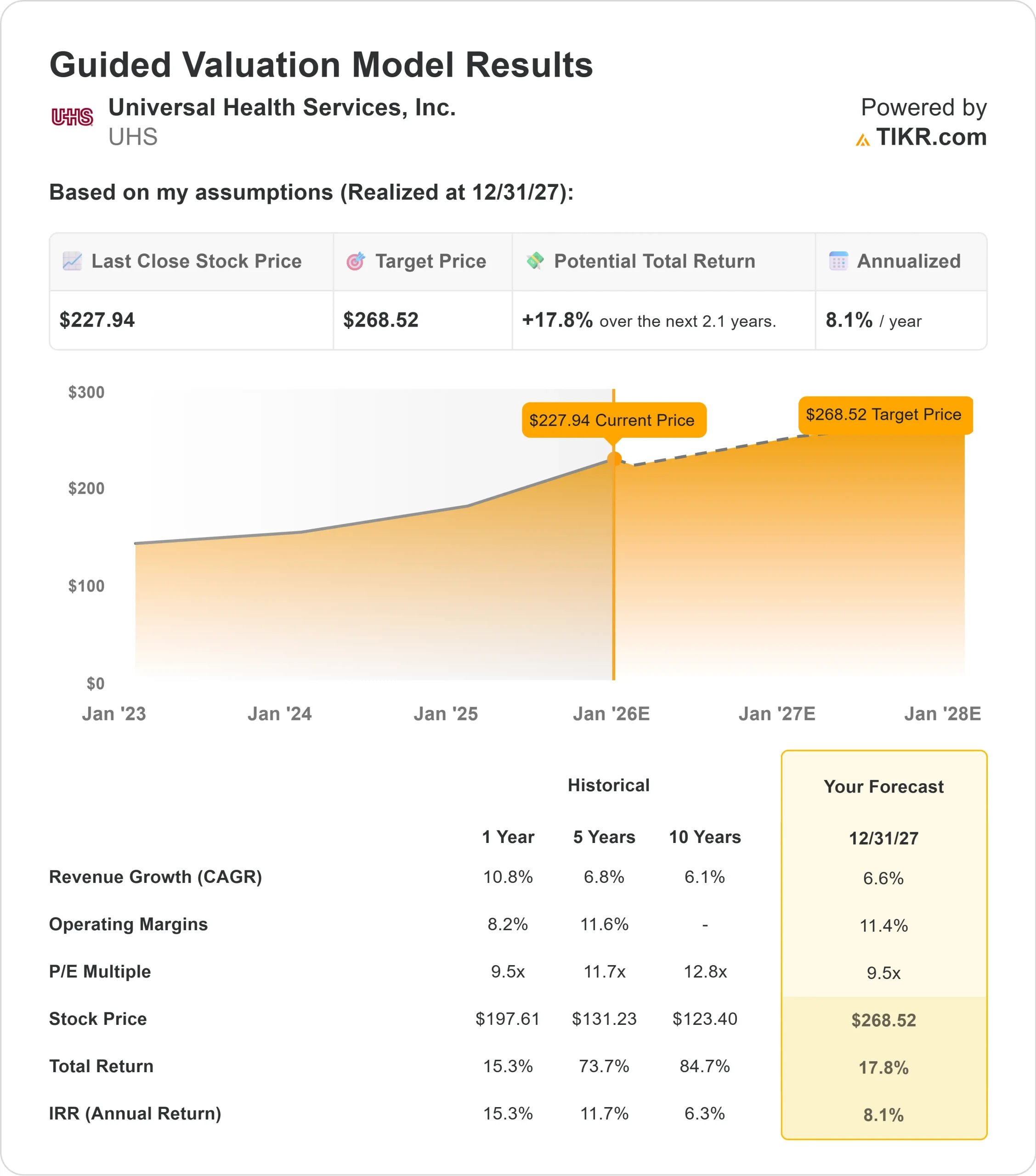

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 9,5-fachen voraussichtlichen Gewinns bis zum 31.12.27 einen Wert von etwa 269 $ pro Aktie nahe.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 18% oder eine annualisierte Rendite von 8,1%.

Diese Zahlen deuten eher auf eine stetige Aufzinsung als auf ein aggressives Wachstum hin. Die Bewertung erscheint angesichts des Margenprofils des Unternehmens angemessen, und das Modell spiegelt ein Szenario wider, in dem UHS einfach sein derzeitiges Ausführungsniveau beibehält.

Für Investoren scheint UHS ein stabiler Betreiber mit einem klaren Weg zu konsistenten Renditen zu sein. Das Aufwärtspotenzial wird eher durch vorhersehbare Erträge und diszipliniertes Kostenmanagement als durch hohe Wachstumserwartungen bestimmt.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Analysten sehen mehrere Faktoren, die UHS in den nächsten Jahren unterstützen. Das Unternehmen profitiert weiterhin von gesunden Nachfragetrends, insbesondere in seinem Segment für Verhaltensmedizin, wo sich die Patientenaktivität und die Erstattungsaussichten verbessert haben. Die operative Disziplin hat ebenfalls dazu beigetragen, die Leistung zu stabilisieren und die allgemeine Ertragsqualität zu verbessern.

Die Bilanz ist nach wie vor in guter Verfassung und gibt UHS die Flexibilität, bei Bedarf in den Ausbau von Dienstleistungen und die Verbesserung der Personalausstattung zu investieren. Für die Anleger deuten diese Stärken darauf hin, dass UHS über eine dauerhafte Grundlage verfügt, die auch ohne aggressives Wachstum stabile Ergebnisse ermöglichen kann.

Bären-Fall: Bewertung und operative Risiken

Trotz seiner Stärken ist UHS mit Risiken konfrontiert, die seine Aufwärtsentwicklung begrenzen könnten. Die Aktie wird bereits in der Nähe dessen gehandelt, was viele Analysten für eine faire Bewertung halten, was eine deutliche Ausweitung des Multiplikators weniger wahrscheinlich macht. Das Unternehmen ist auch weiterhin dem branchenweiten Druck ausgesetzt, wie z. B. den Arbeitskosten, dem Personalmangel und den Veränderungen bei den Erstattungsbedingungen.

Die große Spanne zwischen den Zielen der Analysten spiegelt diese Unsicherheit wider. Einige glauben, dass UHS seine Gewinnspannen weiter steigern kann, während andere befürchten, dass die Erholung im Bereich der Verhaltensmedizin nicht reibungslos verlaufen wird. Für die Anleger besteht das Risiko darin, dass UHS bereits einen Großteil seiner Fortschritte widerspiegelt und damit weniger Raum für überraschende Kurssteigerungen bleibt.

Ausblick für 2027: Was könnte UHS wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass UHS bis zum 31.12.27 bei 269 $ pro Aktie notieren könnte. Das entspräche einem Aufwärtspotenzial von etwa 18 % gegenüber heute oder einer annualisierten Rendite von etwa 8,1 %.

Dieser Ausblick setzt voraus, dass UHS weiterhin gute Leistungen erbringt und sein derzeitiges Rentabilitätsprofil beibehält. Anlegern bietet UHS eine beständige langfristige Entwicklung. Die Aktie mag keine dramatischen Gewinne liefern, aber sie bietet beständige Margen, einen zuverlässigen Cashflow und eine Bewertung, die einen vorhersehbaren Zinseszins bis 2027 unterstützt.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>