Tenet Healthcare Corporation (NYSE: THC) gehörte im vergangenen Jahr zu den leistungsstärksten Unternehmen des Gesundheitssektors. Das Volumen der Krankenhäuser ist stabil geblieben, die Gewinnspannen haben sich verbessert, und die ambulante Nachfrage steigt weiter an. Die Aktien werden bei 194 $/Aktie gehandelt, was das Vertrauen in die Fähigkeit von Tenet widerspiegelt, in einem schwierigen Umfeld effizient zu arbeiten.

Kürzlich meldete Tenet solide Ergebnisse, die auf eine starke Umsetzung im ambulanten Bereich zurückzuführen sind. Das Management kündigte außerdem neue Investitionen an, um die chirurgischen Kapazitäten zu erweitern und die Technologie in seinem gesamten Netzwerk zu verbessern. Diese Schritte unterstreichen Tenets Fokus auf Dienstleistungen mit höheren Margen und die weitere Verbesserung der operativen Leistung.

In diesem Artikel wird untersucht, wo die Analysten der Wall Street Tenet im Jahr 2027 sehen werden. Wir haben die Konsensus-Kursziele und das Guided Valuation Model von TIKR überprüft, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein moderates Aufwärtspotenzial hin

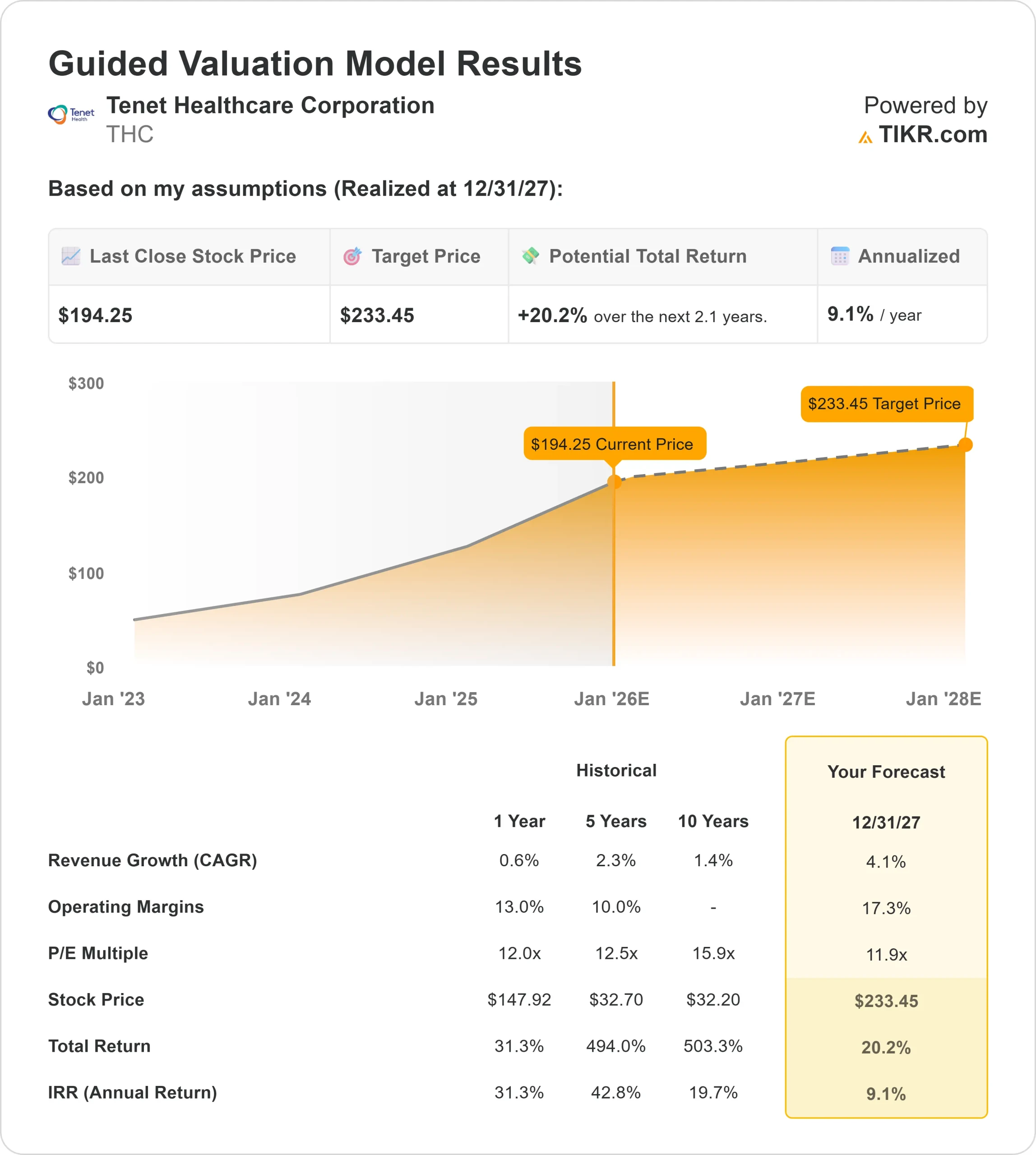

THC wird heute für rund 194 $/Aktie gehandelt. Das jüngste durchschnittliche Kursziel der Analysten liegt bei 233 $/Aktie, was ein Aufwärtspotenzial von etwa 20 % in den nächsten Jahren impliziert. Damit liegt die Aktie in der Kategorie "mäßiges Aufwärtspotenzial".

- Höchste Schätzung: $260/Aktie

- Niedrigste Schätzung: $167/Aktie

- Mittleres Kursziel: $235/Aktie

- Bewertungen: 14 Käufe, 5 Outperforms, 3 Holds, 1 Underperforms

Für die Anleger spiegelt dies einen ausgewogenen Ausblick wider. Die Analysten sehen für die Aktie zwar noch Spielraum nach oben, aber das Aufwärtspotenzial ist nicht dramatisch. Die geringe Spanne zwischen dem oberen und unteren Kursziel deutet auf das Vertrauen in die Ertragsstabilität von Tenet hin. Wenn das Unternehmen weiterhin konsistente Gewinnspannen und verlässliche Volumentrends liefert, kann die Aktie ihren Aufwärtstrend fortsetzen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

THC: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stabil zu sein, unterstützt durch ein stabiles Umsatzwachstum und ein starkes Margenprofil:

- Der Umsatz wird voraussichtlich um 4,1% wachsen.

- Die operativen Margen werden voraussichtlich bei 17,3 % bleiben.

- Die Aktien werden zum 11,9-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 11,9-fachen des voraussichtlichen Gewinns bis zum 31.12.27 einen Wert von etwa 233 $/Aktie nahe.

- Das bedeutet eine Gesamtrendite von etwa 20,2 % bzw. etwa 9,1 % auf Jahresbasis.

Diese Zahlen deuten eher auf eine stetige, aber maßvolle Aufzinsung als auf ein hohes Wachstum hin. Die Bewertung von Tenet wird durch die Stabilität der Margen gestützt, und das Modell geht davon aus, dass das Unternehmen einfach sein derzeitiges Ausführungsniveau beibehält. Eine darüber hinausgehende signifikante Steigerung würde wahrscheinlich einen besseren operativen Leverage oder einen stärkeren Beitrag des ambulanten Netzwerks erfordern.

Für die Anleger sieht Tenet eher wie ein stabiler Betreiber aus als eine Wachstumsstory. Die Rendite hängt von einer konstanten Leistung, einer disziplinierten Kostenkontrolle und der anhaltenden Verlagerung hin zu ambulanten Dienstleistungen mit höheren Margen ab.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Das operative Geschäft von Tenet ist stabil geblieben, unterstützt durch die Stärke des ambulanten Segments und die laufenden Bemühungen, die chirurgischen Kapazitäten zu erweitern. Das Unternehmen hat außerdem den Schwerpunkt auf technologische Verbesserungen und Effizienzinitiativen gelegt, die eine stärkere Umsetzung unterstützen und die Rentabilität sichern helfen.

Für die Anleger sind diese Elemente ein Hinweis auf ein Unternehmen mit zuverlässiger Ertragskraft. Tenets Fokus auf margenstarke Dienstleistungen und operative Verbesserungen deckt sich mit den Erwartungen der Analysten, die für die nächsten Jahre eine stetige Performance erwarten.

Bärenfall: Kostendruck und sektoraler Gegenwind

Mehrere Faktoren könnten den Aufwärtstrend begrenzen. Die Arbeitskosten im gesamten Gesundheitswesen sind nach wie vor hoch, und jeder erneute Druck beim Personal könnte sich auf die Margen auswirken. Auch die Erstattungstrends sorgen für Ungewissheit, insbesondere bei Betreibern mit großer Krankenhauspräsenz.

Die Bewertung ist ein weiterer zu berücksichtigender Punkt. Da THC in der Nähe des im Modell verwendeten Terminkurses gehandelt wird, ist die Aktie zwar fair bewertet, aber nicht mehr stark abgewertet. Für die Anleger bedeutet dies, dass die Renditen abflachen könnten, wenn sich die Margen abschwächen oder sich das ambulante Wachstum verlangsamt.

Ausblick für 2027: Was könnte Tenet wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR davon aus, dass Tenet bis zum 31.12.27 bei 233 $/Aktie notieren könnte. Dies entspricht einem Aufwärtspotenzial von etwa 20,2 % bzw. einer annualisierten Rendite von etwa 9,1 % gegenüber dem heutigen Kurs.

Dies ist zwar ein solides Renditeprofil, setzt aber bereits einen stabilen Betrieb und eine konsistente Ausführung voraus. Um eine stärkere Aufwärtsentwicklung zu erzielen, müsste Tenet die Margen besser als erwartet verbessern oder ein schnelleres Wachstum in seinem ambulanten Netzwerk erzielen.

Für die Anleger sind die realistischsten Aussichten ein stetiger Zinseszinseffekt, der durch einen vorhersehbaren Betrieb unterstützt wird. Solange Tenet weiterhin die Arbeitskosten im Griff hat, seine ambulante Plattform skaliert und eine starke Margenstruktur beibehält, kann THC langfristig auf einem verlässlichen Pfad bleiben.

KI-Compounder mit massivem Potenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>