HCA Healthcare, Inc. (NYSE: HCA) hat sich gut entwickelt, und die Aktien werden nach einem starken Jahr, das durch ein stabiles Patientenaufkommen und eine beständige Rentabilität unterstützt wurde, bei 481 $ gehandelt. Die Aktie profitiert von einer stabilen Nachfrage im gesamten Krankenhausnetz und einem disziplinierten Kostenmanagement. Die Anleger fragen sich nun, wie viel Aufwärtspotenzial nach einer so starken Entwicklung noch vorhanden ist.

Kürzlich lieferte HCA ein weiteres stabiles Quartal mit einem gesunden Wachstum bei den Einweisungen in denselben Einrichtungen und einer verbesserten Arbeitseffizienz. Außerdem hat das Unternehmen seine ambulante Präsenz weiter ausgebaut und in neue Dienstleistungsbereiche investiert, was das Vertrauen in die langfristige Nachfrage stärkt. Diese Entwicklungen zeigen, dass HCA weiterhin gute Leistungen erbringt, auch wenn der Gesundheitssektor im Allgemeinen mit steigenden Kosten und schwierigeren Betriebsbedingungen zu kämpfen hat.

In diesem Artikel wird untersucht, wo HCA nach Meinung der Wall Street-Analysten im Jahr 2027 stehen könnte. Wir verwenden Konsensziele und Bewertungsmodelle, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten lassen fast kein Aufwärtspotenzial erkennen

HCA wird heute bei 481 $/Aktie gehandelt. Das jüngste durchschnittliche Kursziel der Analysten liegt bei 478 $/Aktie, was im Wesentlichen 0 % Aufwärtspotenzial von hier aus bedeutet. Die Prognosen liegen in einer breiten Spanne, was auf eine stetige, aber vorsichtige Stimmung unter den Analysten hindeutet.

Erwartungen der Straße:

- Höchste Schätzung: $525/Aktie

- Niedrigste Schätzung: $368/Aktie

- Mittleres Kursziel: 492 $/Aktie

- Bewertungen: 13 Käufe, 1 Outperform, 9 Halten, 1 Underperform

Die Analysten betrachten HCA nach wie vor als ein qualitativ hochwertiges Unternehmen, aber die meisten sind der Meinung, dass sich die jüngste Performance bereits im aktuellen Kurs widerspiegelt. Die Gewinne aus der Verbesserung der Arbeitsbedingungen, dem stabilen Patientenaufkommen und den stabilen Margen scheinen weitgehend eingepreist zu sein. Für Investoren gibt es keine klare Bewertungslücke, die es zu schließen gilt. Ein Aufwärtstrend müsste aus einem besser als erwarteten Gewinnwachstum oder einer besseren Sichtbarkeit der Kostenerstattung resultieren.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

HCA Wachstumsaussichten und Bewertung

Die langfristigen Fundamentaldaten von HCA scheinen stabil zu sein. Das Wachstum ist nicht besonders schnell, aber das Unternehmen erwirtschaftet weiterhin verlässliche Erträge, die durch ein konstantes Patientenaufkommen und ein diszipliniertes Kostenmanagement unterstützt werden.

Die wichtigsten Daten aus dem TIKR-Bewertungsmodell:

- Der Umsatz wird voraussichtlich um 5,6 % wachsen.

- Die operativen Margen werden voraussichtlich bei 15,6 % bleiben.

- Die Aktie wird mit dem 14-fachen des voraussichtlichen Gewinns gehandelt.

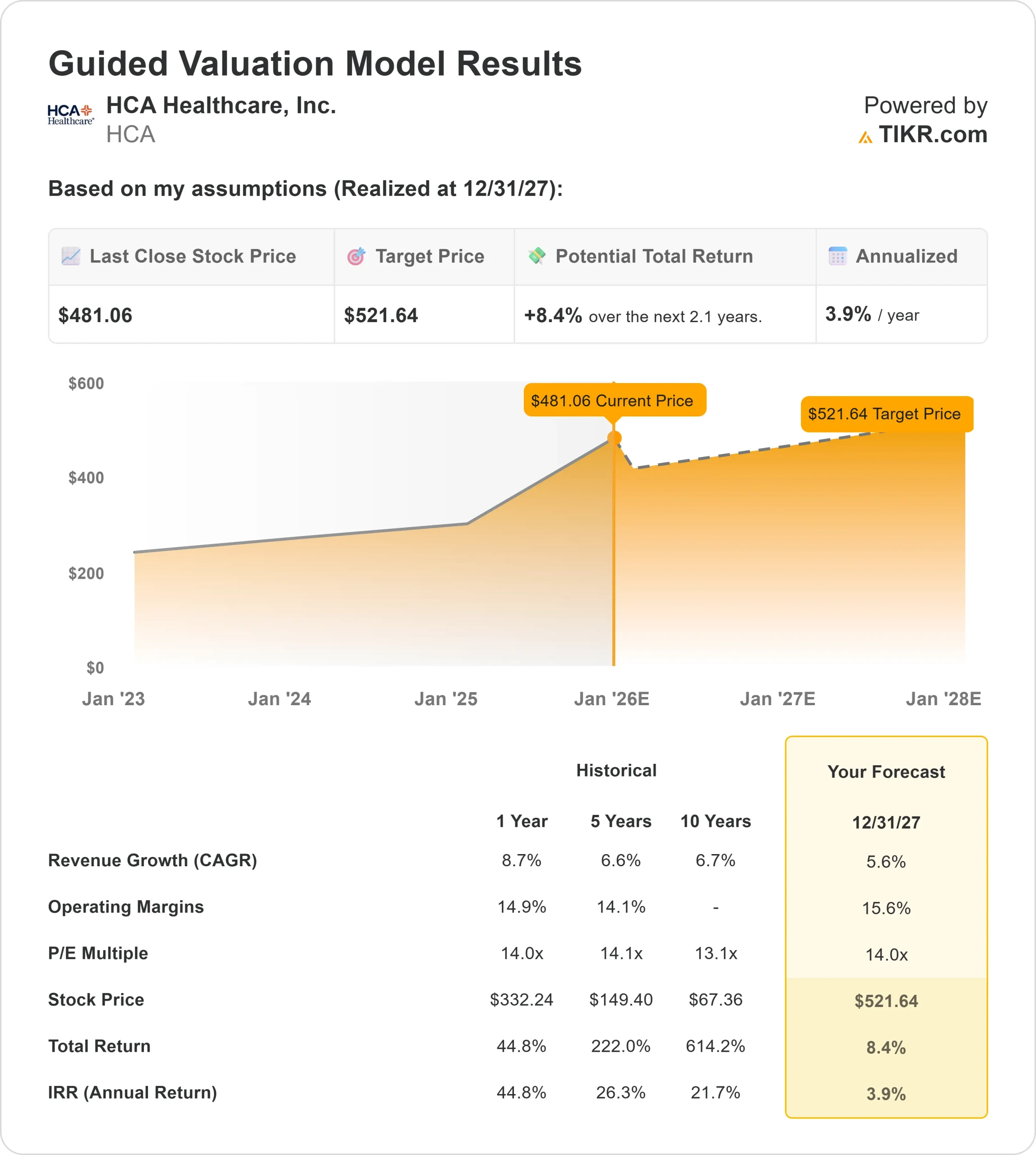

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 14-fachen des voraussichtlichen Gewinns bis 2027 einen Wert von etwa 522 $/Aktie nahe.

- Das bedeutet eine Gesamtrendite von etwa 8,4 % bzw. etwa 3,9 % auf Jahresbasis.

Diese Zahlen deuten eher auf eine langsame, aber stetige Aufzinsung als auf ein hohes Wachstum hin. Die Bewertung deutet darauf hin, dass HCA weiterhin konsistente Erträge liefern kann, obwohl das Aufwärtspotenzial begrenzt bleiben könnte, wenn sich die Margen nicht deutlich verbessern.

Für Anleger ist HCA ein stabiler, zuverlässiger Betreiber mit einer soliden Ertragsbasis. Die Renditen werden wahrscheinlich moderat ausfallen und eher von Beständigkeit als von schneller Beschleunigung geprägt sein. Die Aktie bevorzugt Vorhersehbarkeit, bietet aber nur begrenzten Spielraum für eine größere Neubewertung, es sei denn, die Leistung übertrifft die aktuellen Erwartungen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

HCA ist in allen Geschäftsbereichen weiterhin gut aufgestellt. Das Patientenaufkommen bleibt konstant, und das Management hat die Personaleffizienz trotz des branchenweit erhöhten Arbeitsdrucks verbessert. Das Unternehmen hat außerdem sein ambulantes Netzwerk erweitert und neue Dienstleistungsbereiche aufgebaut, die das langfristige Wachstumspotenzial erhöhen.

Diese strategischen Investitionen tragen zur Diversifizierung der Einnahmen und zur Schaffung eines stabileren Betriebsumfelds bei. Für die Anleger unterstreichen diese Stärken die Fähigkeit von HCA, seine Leistung auch bei schwierigen Bedingungen im Gesundheitswesen aufrechtzuerhalten.

Bären-Fall: Begrenzter Bewertungsaufschwung

Trotz seiner Stärken ist HCA mit Bewertungsbeschränkungen konfrontiert. Da sich die Aktien bereits in der Nähe ihres 52-Wochen-Hochs von 484 $ befinden, scheint sich ein Großteil der Verbesserung der Margen und Volumina im aktuellen Kurs widerzuspiegeln.

Der Krankenhaussektor hat weiterhin mit steigenden Arbeitskosten, einem langsameren Wachstum der Kostenerstattung und anhaltender regulatorischer Unsicherheit zu kämpfen. Dieser Druck macht eine signifikante Mehrfachexpansion in naher Zukunft unwahrscheinlich. Für die Anleger besteht die Sorge nicht in der Ausführung von HCA, sondern darin, ob die Aktie bereits einen Großteil ihres kurzfristigen Potenzials widerspiegelt.

Ausblick für 2027: Was könnte HCA wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR nahe, dass HCA bis 2027 bei 522 $/Aktie gehandelt werden könnte. Das entspricht einer Gesamtrendite von etwa 8,4 % oder etwa 3,9 % auf Jahresbasis.

Dieser Ausblick spiegelt zwar Stabilität wider, deutet aber nicht auf eine größere Neubewertung hin. Das Bewertungsmodell geht bereits von stabilen Margen und einem beständigen Volumenwachstum aus. Um ein stärkeres Aufwärtspotenzial zu generieren, müsste HCA ein über den Erwartungen liegendes Gewinnwachstum oder eine verbesserte operative Hebelwirkung erzielen.

Für die Anleger ist die Schlussfolgerung klar. HCA ist nach wie vor ein zuverlässiger langfristiger Betreiber mit konsistenten Fundamentaldaten, aber die Renditen beim heutigen Kurs könnten bescheiden sein. Die Aktie ist eher für Stabilität und disziplinierte Ausführung als für hohes Wachstum oder ein deutliches Bewertungsplus geeignet.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>