Humana Inc. (NYSE: HUM) ist im vergangenen Jahr stark gefallen. Die Aktie wird bei 229 $ pro Aktie gehandelt, was einem Rückgang von etwa 22 % entspricht, da steigende Kosten für medizinische Leistungen und schwächere Gewinnspannen weiterhin auf die Erträge drücken. Die Stimmung ist nach wie vor schlecht, und die Erwartungen der Anleger sind auf eines der niedrigsten Niveaus seit Jahren gesunken.

Kürzlich kündigte Humana eine weitere Runde von Kostenüberprüfungen an, die darauf abzielen, die Entwicklung der medizinischen Kosten zu stabilisieren, die der Hauptgrund für den Rückgang der Aktie waren. Das Unternehmen gab auch aktualisierte Prognosen heraus, die auf ein stabileres Wachstum der Versichertenzahlen und eine bessere Sichtbarkeit bis zum Jahr 2026 hindeuten. Diese Entwicklungen deuten darauf hin, dass die Unternehmensleitung aktivere Schritte unternimmt, um die Kontrolle über die Bereiche wiederzuerlangen, die für die Anleger am wichtigsten sind.

In diesem Artikel wird untersucht, wo Humana nach Ansicht der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir überprüfen die Konsensprognosen und das Guided Valuation Model von TIKR, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

Humana wird heute bei 229 $ pro Aktie gehandelt. Das jüngste durchschnittliche Kursziel der Analysten liegt bei 288 $ pro Aktie, was ein Aufwärtspotenzial von etwa 26 % impliziert. Die Spanne der Kursziele ist recht groß, was auf eine gemischte Überzeugung an der Wall Street hindeutet.

- Höchste Schätzung: $ 353 pro Aktie

- Niedrigste Schätzung: $ 231 pro Aktie

- Mittleres Kursziel: $285 pro Aktie

- Bewertungen: 6 Käufe, 3 Outperforms, 17 Halten, 1 Verkaufen

Humana fällt in die Kategorie "bedeutendes Aufwärtspotenzial", da das durchschnittliche Kursziel deutlich über dem aktuellen Kurs liegt. Für die Anleger bedeutet dies, dass die Analysten eine stetige Erholung erwarten, sobald sich die Kostenentwicklung im Gesundheitswesen normalisiert. Das Setup sieht jetzt günstiger aus, obwohl die Stimmung immer noch stark von der Transparenz der Ausgaben abhängt.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Humana: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Humana zeigen ein stetiges Wachstum, aber anhaltenden Druck auf die Rentabilität:

- Der Umsatz wird bis 2027 voraussichtlich um 9% wachsen.

- Die operativen Margen werden voraussichtlich bei 3% bleiben

- Die Aktie wird mit dem 17-fachen des voraussichtlichen Gewinns gehandelt und liegt damit unter den historischen Durchschnittswerten

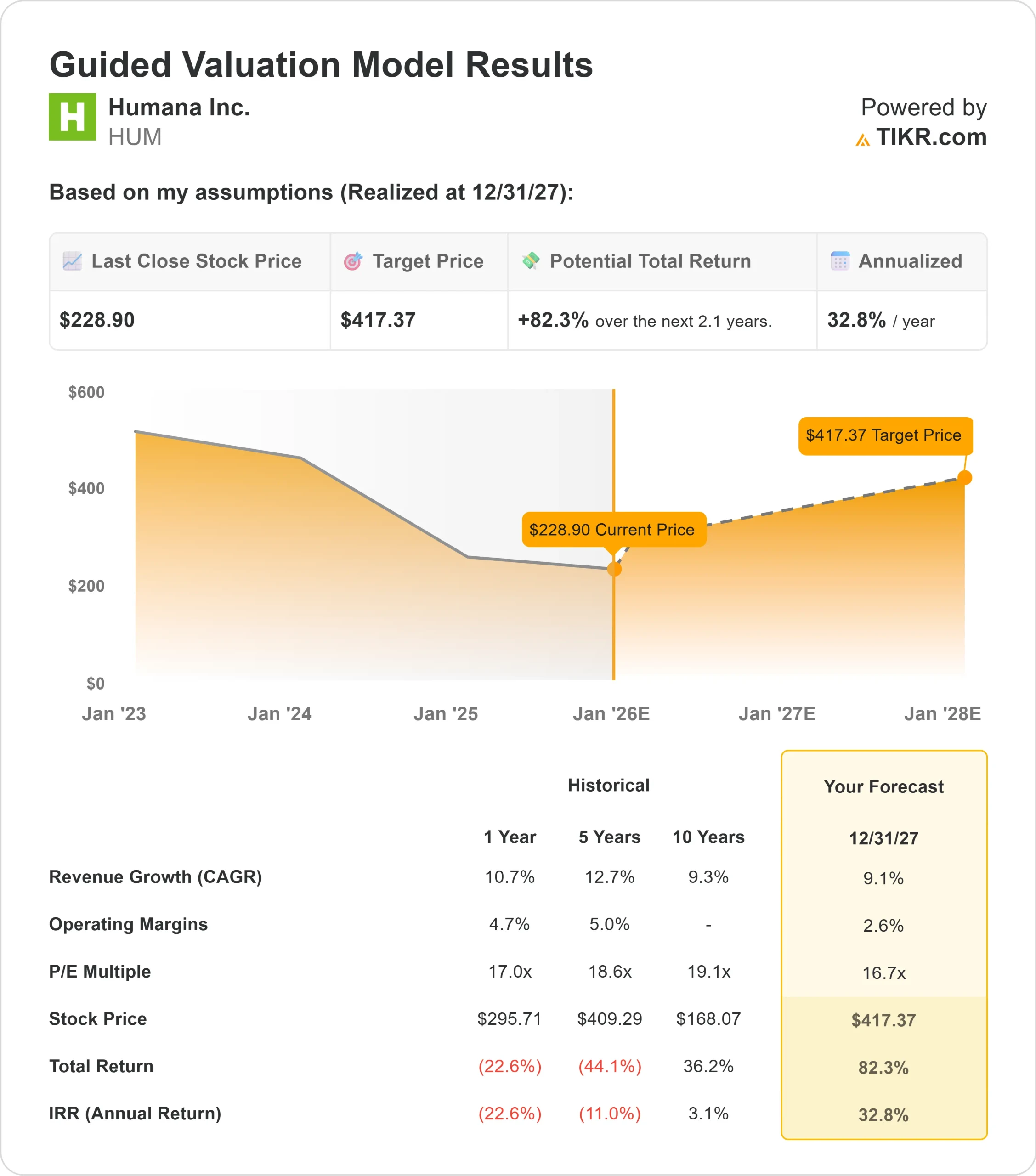

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 17-fachen des voraussichtlichen Gewinns bis 2027 einen Wert von etwa $ 417 pro Aktie nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 82 % oder eine annualisierte Rendite von etwa 33 %.

Diese Zahlen machen deutlich, wie stark die Aktie im Vergleich zu den letzten Jahren zurückgesetzt wurde. Das Modell geht nicht von einer aggressiven Performance aus. Es spiegelt lediglich wider, was Humana wert sein könnte, wenn sich die Margen stabilisieren und die Bewertung sich wieder auf ein typischeres Niveau einpendelt.

Für die Anleger sieht Humana eher nach einer Erholungsstrategie als nach einer Wachstumsstory aus. Die Aktie braucht keine schnelle Gewinnsteigerung, um Gewinne zu erzielen. Es sind lediglich stabilere Kostentrends und eine konsequente Umsetzung erforderlich, damit die Aktien von der heutigen diskontierten Bewertung wieder ansteigen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Obwohl Humana ein schwieriges Jahr hinter sich hat, stimmen mehrere Faktoren optimistisch für eine Erholung. Das Unternehmen verzeichnet weiterhin eine gesunde Nachfrage nach seinen Kerngesundheitsprogrammen, und die Mitgliedschaftstrends bleiben stabil. Das Umsatzwachstum hat sich gehalten, auch wenn die Rentabilität nachgelassen hat, was darauf hindeutet, dass das zugrunde liegende Geschäft weiterhin solide ist.

Das Management hat begonnen, sich verstärkt auf die Kostenkontrolle zu konzentrieren. Die jüngsten Aktualisierungen deuten auf einen gezielteren Ansatz bei der Verwaltung der Bereiche hin, die die größte Volatilität verursacht haben. Diese Signale haben dazu beigetragen, eine gewisse Zuversicht wiederherzustellen, dass die Bedingungen im kommenden Jahr berechenbarer werden könnten.

Für die Anleger deuten diese Stärken auf ein Unternehmen hin, das immer noch über die Grundlage verfügt, sich zu erholen, sobald sich die Kostentrends normalisieren. Humana braucht keine außergewöhnliche Leistung. Das Unternehmen benötigt lediglich eine kontinuierliche Umsetzung und eine verbesserte Transparenz der medizinischen Kosten.

Bärenfall: Margendruck und Kostenungewissheit

Das größte Risiko für Humana besteht darin, dass die Entwicklung der medizinischen Kosten unvorhersehbar bleibt. Bei ohnehin schon geringen Margen können selbst kleine Schwankungen in der Auslastung die Erträge erheblich beeinträchtigen. Dies macht die Aktie empfindlicher gegenüber Quartalsergebnissen.

Der Wettbewerb bei Medicare Advantage bleibt ebenfalls intensiv. Es kann für Humana schwierig sein, die Prämien zu erhöhen, ohne einen Rückgang der Einschreibungen zu riskieren, insbesondere in einem Umfeld, in dem sowohl die Verbraucher als auch die Versicherer unter Kostendruck stehen. Regulatorische Änderungen führen auch zu Unsicherheiten bei der Kostenerstattung in zukünftigen Zeiträumen.

Für die Anleger besteht der Bärenfall darin, dass sich die Margen nicht deutlich erholen. Wenn die Kostenvolatilität anhält, könnte die Aktie Schwierigkeiten haben, auszubrechen, auch wenn die Bewertung attraktiv erscheint.

Ausblick für 2027: Was könnte Humana wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 17-fachen Forward P E nahe, dass Humana bis 2027 bei 417 $ pro Aktie notieren könnte. Dies entspricht einem Aufwärtspotenzial von etwa 82 % bzw. einer annualisierten Rendite von etwa 33 %.

Dies wäre eine starke Erholung von den aktuellen Niveaus, hängt aber von den Fortschritten bei der Stabilisierung der Margen ab. Das Modell geht nicht von einem aggressiven Wachstum aus. Es spiegelt ein Szenario wider, in dem sich die Kostentrends verbessern und die Bewertung auf ein typischeres Niveau zurückkehrt.

Für die Anleger ist die Schlüsselfrage, ob Humana in den nächsten zwei Jahren eine stabilere Kostenentwicklung erreichen kann. Wenn die Unternehmensleitung eine konsistente Umsetzung gewährleistet und solide Einschreibungen beibehält, könnte die Aktie viel schneller als erwartet wieder steigen. Sollte dies nicht der Fall sein, könnten sich die Renditen eher an den mittleren Zielen der Analysten orientieren, die von einem Aufwärtspotenzial von etwa 26 % ausgehen.

Humana ist eine glaubwürdige Erholungsgeschichte, aber die langfristige Performance hängt davon ab, dass das Unternehmen beweist, dass die volatilste Periode bei den medizinischen Ausgaben endlich hinter ihm liegt.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbettet, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>