Wichtige Kennzahlen zur Ultra Clean Holdings-Aktie

- Aktueller Kurs: 104,83 $

- Konsenszielkurs (Mittelwert): ~107 $

- TIKR-Modellziel (Mittelwert): ~125 $

- Potenzielle Gesamtrendite (Mittelwert): ~19 %

- Annualisierte IRR (Mittelwert): ~4 % / Jahr

- Gewinnreaktion: +7,97 % (28. April 2026)

Jetzt verfügbar: Finden Sie heraus, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten – mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was ist passiert?

Ultra Clean Holdings (UCTT) erreichte am 11. Juni ein 52-Wochen-Hoch von 104,93 $ und schloss bei 104,83 $, nachdem die Aktie an diesem Tag um 15,32 % gestiegen war. Seit Jahresbeginn hat die Aktie um mehr als 230 % zugelegt und gehört damit zu den Aktien mit der stärksten Performance im Bereich der Halbleiterausrüstung. Der Auslöser: Oppenheimer hob sein Kursziel von 100 $ auf 115 $ an und bekräftigte nach einem von Brokern organisierten Treffen mit dem Management am 8. Juni die Bewertung „Outperform“, wobei das Unternehmen einen Halbleiterausrüstungszyklus anführte, den es nun für stärker und länger hält als zuvor modelliert.

Das ist kurz gesagt das bullische Szenario. Das mittlere Kursziel des TIKR-Modells von ~125 $ impliziert jedoch nur eine Gesamtrendite von etwa 19 % bis Ende 2030, was auf Basis der aktuellen Kurse einer annualisierten Rendite von rund 4 % entspricht. Das durchschnittliche Kursziel der Wall Street liegt bei ~107 $ und damit kaum über dem Schlusskurs der Aktie. Nur wenn man versteht, was Bullen und Bären tatsächlich argumentieren und was die Daten stützen, kann man hier eine fundierte Entscheidung treffen.

Die Investor-Relations-Unterlagen von Ultra Clean legen die Rolle des Unternehmens klar dar: Es stellt die kritischen Subsysteme in Chipfertigungsmaschinen her, darunter Gasversorgungsfelder, Chemikalienversorgungsmodule und Prozessmodule, und bietet ultrahochreine Reinigungsdienstleistungen an, die den Betrieb dieser Anlagen aufrechterhalten. Das Unternehmen baut die Maschinen nicht selbst. Das bedeutet, dass UCTT sowohl Umsatz aus neuen Anlageninstallationen im Zusammenhang mit WFE-Ausgaben als auch aus steigenden Wafer-Starts durch sein Dienstleistungsgeschäft erzielt.

Was die Heraufstufung tatsächlich signalisiert

WFE (Wafer Fabrication Equipment) bezeichnet die Investitionen, die Chiphersteller in Maschinen zur Halbleiterfertigung tätigen, und ist die wichtigste Variable für den Umsatz von Ultra Clean. Bei der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 sagte CEO James Xiao, dass Kunden für 2026 WFE-Ausgaben in Höhe von 140 bis 145 Milliarden US-Dollar prognostizieren, was einem Wachstum von 18 % bis 20 % gegenüber 2025 entspricht, und bereits ein Wachstum von 15 % oder mehr für 2027 signalisieren. Wenn sich das Signal für die zukünftige Nachfrage über zwei bis drei Jahre statt nur über ein Jahr erstreckt, ändert sich die Bewertungsrechnung für ein Unternehmen mit der operativen Hebelstruktur von Ultra Clean erheblich, und genau diese Verlängerung preist Oppenheimer nun ein.

Nicht alle WFE-Ausgaben wachsen im gleichen Tempo. Xiao merkte an, dass bei modernster Foundry-Logik, High-Bandwidth-Memory (HBM) und fortschrittlichen Verpackungstechnologien die stärksten Anstiege der Kapitalintensität zu verzeichnen sind, und diese Segmente sind „ätz- und abtragungsintensiv“, was bedeutet, dass sie die Nachfrage nach den Subsystemen von Ultra Clean überproportional ankurbeln. Abscheidungs- und Ätzgeräte machten im ersten Halbjahr 2026 etwa 35 % der gesamten WFE-Ausgaben aus. Die Kunden gehen davon aus, dass dieser Anteil in der zweiten Jahreshälfte auf über 35 % steigen wird, was einen direkten Rückenwind für den Produktmix von UCTT darstellt.

Was das China-Risiko betrifft: Inländische chinesische Kunden machen weniger als 5 % des Gesamtumsatzes von UCTT aus, wie CEO Xiao in der Telefonkonferenz zum ersten Quartal bestätigte. Chinas Anteil am weltweiten WFE hat sich von 35 %–40 % während der Lagerauffüllungsphase 2024–2025 wieder auf Werte im unteren 20-Prozent-Bereich normalisiert, was Xiao als Rückkehr zur Normalität und nicht als strukturellen Gegenwind bezeichnete.

Ergebnis im ersten Quartal über den Erwartungen, Prognose für das zweite Quartal nach oben gerichtet

Ultra Clean meldete für das erste Quartal 2026 einen Umsatz von 533,7 Millionen US-Dollar und lag damit über dem mittleren Wert der Prognose. Der Produktumsatz belief sich auf 465,7 Mio. US-Dollar, der Dienstleistungsumsatz auf 68 Mio. US-Dollar, wobei die Bruttomarge im Dienstleistungsbereich bei 30 % lag. Das bereinigte Ergebnis je Aktie (EPS) von 0,31 US-Dollar übertraf die Konsensschätzung von 0,26 US-Dollar um 18,1 %, und die Aktie legte am Tag der Veröffentlichung am 28. April um 7,97 % zu.

Die Prognose für das zweite Quartal sieht einen Umsatz von 565 bis 605 Millionen US-Dollar und einen Gewinn je Aktie von 0,44 bis 0,60 US-Dollar vor, womit sich der sequenzielle Wachstumskurs fortsetzen würde. CEO Xiao beschrieb die Kapazitätslage klar und deutlich: „Unsere globale Präsenz ermöglicht heute einen Umsatz von rund 3 Mrd. US-Dollar und kann mit moderaten zusätzlichen Kapitalinvestitionen auf bis zu 4 Mrd. US-Dollar gesteigert werden.“ Bei einer aktuellen annualisierten Run Rate von rund 2,1–2,2 Mrd. US-Dollar besteht noch erheblicher Spielraum, bevor das Unternehmen größere neue Kapitalinvestitionen benötigt, um das Wachstum aufzufangen. CFO Sheri Savage bestätigte, dass die Bruttomarge im Laufe des Jahres weiter steigen dürfte, wobei für das 4. Quartal der erwartete Höchststand prognostiziert wird, da höhere Volumina die Fixkosten auf eine größere Umsatzbasis verteilen.

Sehen Sie sich historische und zukunftsgerichtete Schätzungen für die Ultra Clean Holdings-Aktie an (kostenlos!) >>>

Wie schneidet UCTT im Vergleich zu Mitbewerbern ab?

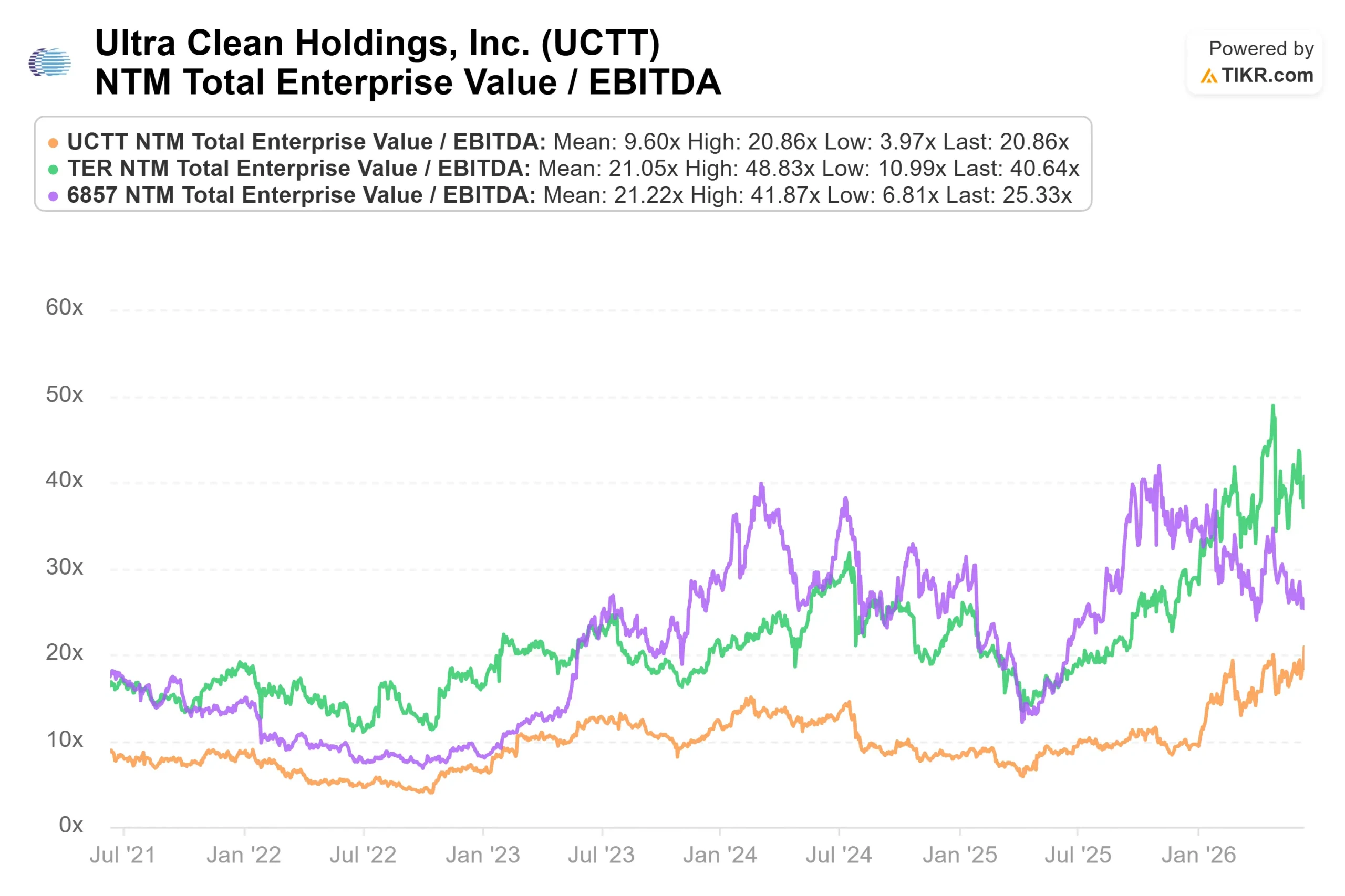

Auf der TIKR-Konkurrenzseite wird Ultra Clean mit einem NTM EV/EBITDA von 20,86 gehandelt. Der Median der Vergleichsgruppe aus 19 vergleichbaren Halbleiterausrüstungsunternehmen liegt laut den zusammenfassenden Statistiken von TIKR bei 25,15. Entegris (ENTG) notiert bei 24,97x, Onto Innovation (ONTO) bei 31,16x, FormFactor (FORM) bei 37,41x und Camtek (CAMT) bei 41,55x.

Dieser Abschlag von rund 17 % gegenüber dem Median der Vergleichsgruppe ist teilweise gerechtfertigt. Ultra Clean ist eher ein Hersteller von Subsystemen als ein kompletter Anlagenbauer, daher sind seine Gewinnmargen strukturell geringer. Die Bruttomarge der letzten zwölf Monate (LTM) beträgt 15,6 %. Ein Teil des Abschlags spiegelt jedoch wahrscheinlich die Skepsis wider, ob sich der operative Hebeleffekt in den Zahlen niederschlagen wird. Die Ergebnisse des ersten Quartals und die Prognose für das zweite Quartal deuten darauf hin, dass dies allmählich der Fall ist.

Was die Bären beobachten

Zwei Dinge verdienen besondere Beachtung.

Erstens kündigte CFO Sheri Savage bei der Telefonkonferenz zum ersten Quartal nach 17 Jahren im Unternehmen ihren Rücktritt an, verpflichtete sich jedoch, bis zur Ernennung eines Nachfolgers im Amt zu bleiben. Unabhängig davon zeigen SEC-Formular-4-Meldungen, dass sie am 4. Juni etwa 14.421 Aktien für rund 1,29 Millionen US-Dollar verkauft hat und 66.476 Aktien behielt. Der Chief Accounting Officer meldete am selben Tag einen ähnlichen Verkauf von etwa 16.988 Aktien für rund 1,52 Millionen US-Dollar. Aktienverkäufe von Führungskräften sind bei Kursen nahe Allzeithochs üblich und deuten nicht unbedingt auf Bedenken hinsichtlich der Aussichten des Unternehmens hin, doch sollten Anleger diese Entwicklung zur Kenntnis nehmen.

Zweitens war der operative Cashflow im ersten Quartal mit 33,3 Millionen US-Dollar negativ, was auf den gezielten Aufbau von Lagerbeständen im Vorfeld des Nachfrageanstiegs zurückzuführen ist. Positiv zu vermerken ist, dass Ultra Clean im ersten Quartal seine Schulden umstrukturiert hat: Das Unternehmen gab vorrangige Nullkupon-Wandelanleihen im Wert von 600 Millionen US-Dollar aus, zahlte sein Term Loan B zurück und senkte die jährlichen Barzinsaufwendungen um etwa 30 Millionen US-Dollar, wodurch sich der gewichtete durchschnittliche Zinssatz von rund 6,2 % auf etwa 1,4 % verringerte. Die Bilanz ist deutlich stärker als noch vor sechs Monaten. Dochein durchgehend positiver freier Cashflow ist der nächste Beleg, den die These der operativen Hebelwirkung benötigt.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 104,83 $

- TIKR-Modellziel (Mittelwert): ~125 $

- Potenzielle Gesamtrendite: ~19 %

- Annualisierte IRR: ~4 % / Jahr

Das TIKR-Mittelszenario geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von ca. 14 % und einer Nettogewinnmarge von ca. 6 % aus, was bis Ende 2030 ein Kursziel von ca. 125 $ und eine Gesamtrendite von ca. 19 % ergibt, was einer annualisierten Rendite von ca. 4 % entspricht. Bei einem Kurs von 105 $ bietet das mittlere Szenario kein überzeugendes Argument für Käufer, die überdurchschnittliche Renditen benötigen.

Zwei Umsatztreiber stützen die Prognose:

- Das WFE-Volumenwachstum durch den Ausbau der KI-Infrastruktur, wobei Kunden durch langfristige Prognosen eine mehrjährige Nachfragetransparenz bieten, die CEO Xiao als „Wochen für Wochen aufbauend“ beschrieb.

- Das Umsatzwachstum im Dienstleistungsbereich hängt mit steigenden Wafer-Startzahlen zusammen, von denen das Management erwartet, dass sie sich jährlich im zweistelligen Bereich summieren, wenn neu in Betrieb genommene Fabriken ihre Produktion hochfahren.

Der Margentreiber ist der operative Hebel: Der Großteil der Kostenstruktur von Ultra Clean ist fixiert, sodass zusätzliche Umsätze über die aktuelle Run-Rate von ca. 2,2 Mrd. US-Dollar hinaus zu höheren Margen führen. Das Hauptrisiko ist der Zeitpunkt: Wenn die WFE-Ausgaben stagnieren, bevor sich die Margenausweitung materialisiert, gerät die These ins Stocken. Das High-Case-Szenario mit einer Umsatz-CAGR von ca. 16 % und einer stärkeren Margenausweitung ergibt ein Kursziel von knapp 220 USD mit einer Gesamtrendite von rund 110 % bis 2030 und einer annualisierten IRR von ca. 9 %.

Fazit

Die These wird sich mit den Ergebnissen des zweiten Quartals, die für den 27. Juli 2026 erwartet werden, bestätigen. Das Management prognostizierte für das zweite Quartal einen Umsatz von 565 bis 605 Millionen US-Dollar und einen Gewinn je Aktie von 0,44 bis 0,60 US-Dollar. Ein Ergebnis am oder über dem Mittelwert von 585 Mio. USD bei einer anhaltenden sequenziellen Verbesserung der Bruttomarge würde bestätigen, dass sich die operative Hebelwirkung wie erwartet entwickelt. Ein Verfehlen der Umsatzziele oder ein Stagnieren der Margen würde signalisieren, dass sich der Aufschwung nicht so schnell in den Finanzzahlen niederschlägt, wie es die Marktteilnehmer derzeit eingepreist haben.

Die Kommentare von TSMC, Lam Research und Applied Materials zu WFE in ihren bevorstehenden Gewinnmeldungen werden zudem die Zukunftsaussichten des Zyklus stärker bestimmen, als es ein einzelner Subsystem-Anbieter könnte. Für bestehende Aktionäre sprechen die Daten für Geduld bis zum 2. Quartal. Für neue Käufer bei 105 US-Dollar ergibt sich im mittleren Szenario bis 2030 eine jährliche Rendite von etwa 4 %. Das High-Case-Szenario lässt die Rechnung aufgehen, aber nur, wenn sich der Zyklus verlängert, wovon CEO Xiao und Oppenheimer mittlerweile beide ausgehen.

Sollten Sie in Ultra Clean Holdings investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Ultra Clean Holdings auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Ultra Clean Holdings neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Ultra Clean Holdings auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!