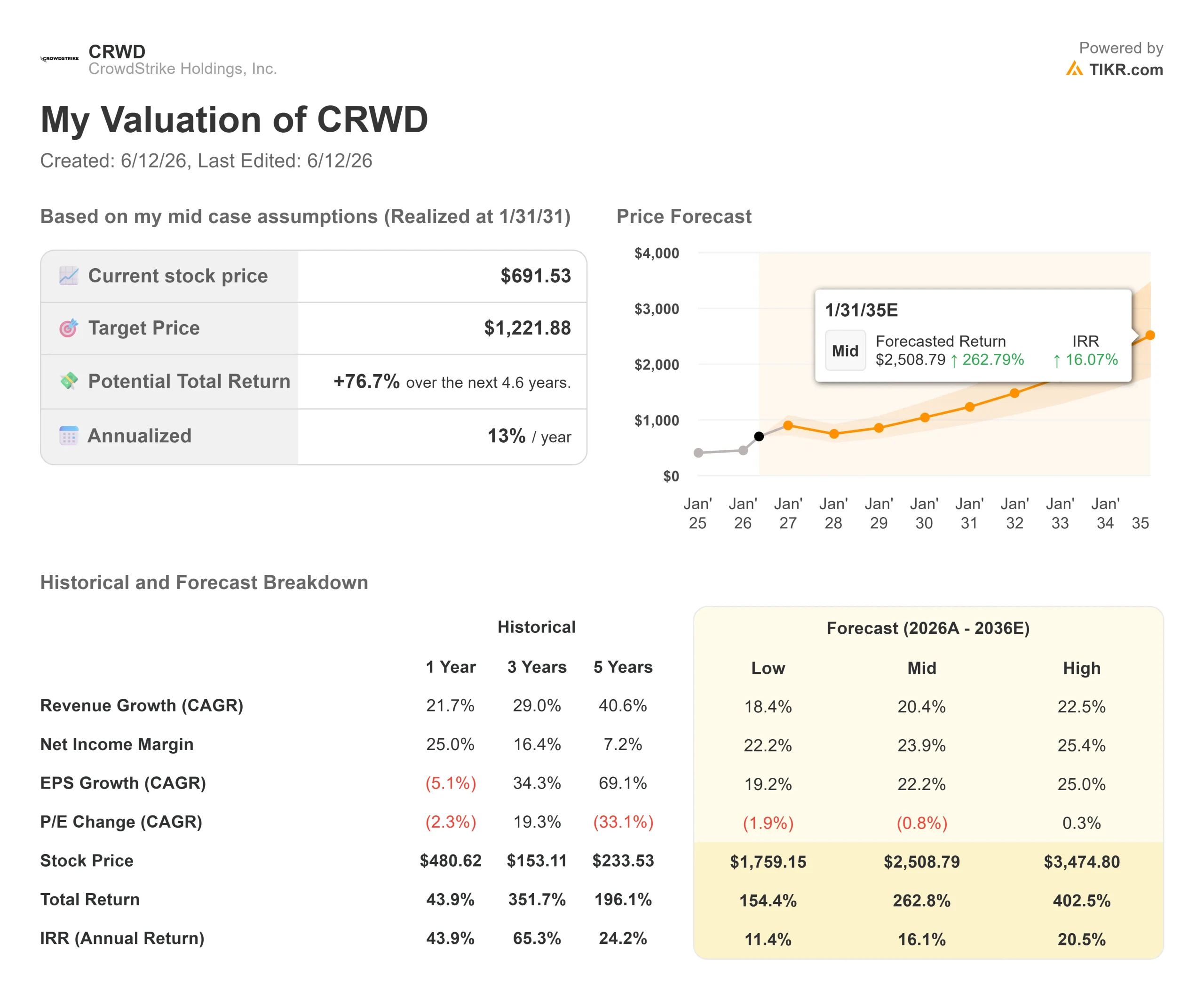

Wichtige Kennzahlen zur CrowdStrike-Aktie

- Aktueller Kurs: 691,53 $

- Konsenszielkurs (Mittelwert): ~672 $

- Kursziel (mittleres Szenario): ~1.222 $

- Potenzielle Gesamtrendite: ~77 %

- Annualisierte IRR: ~13 % / Jahr

- Gewinnreaktion: -3,81 % (3. Juni 2026)

- Maximaler Drawdown: -37,18 % (24. Februar 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

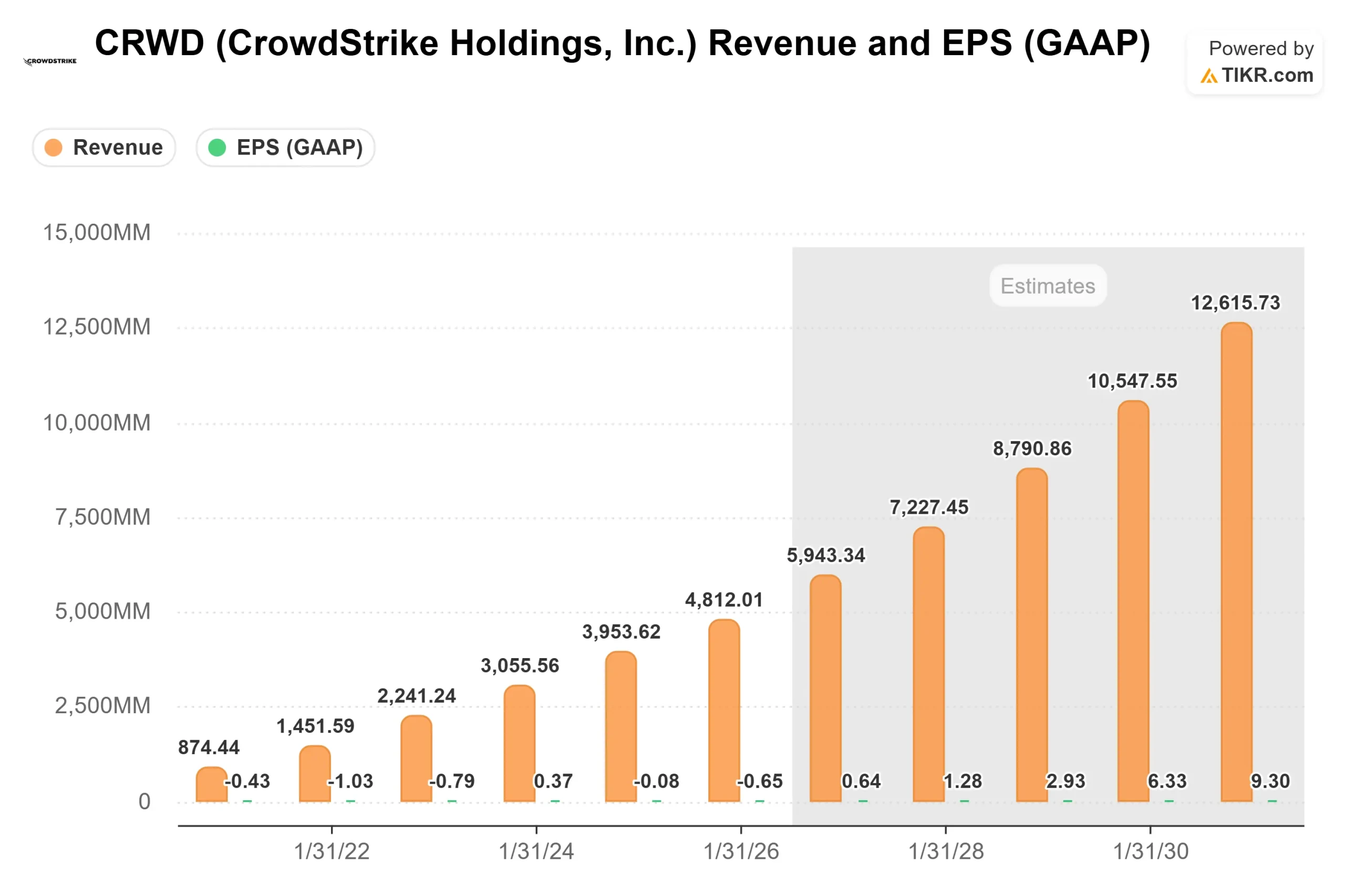

CrowdStrike Holdings (CRWD) hat gerade Allzeitrekorde beim freien Cashflow, beim Betriebsergebnis und beim Netto-ARR-Zuwachs erzielt, doch dann fiel die Aktie. Der Umsatz stieg um 26 % auf 1,39 Mrd. US-Dollar. Der freie Cashflow erreichte 468,5 Mio. US-Dollar. Der Netto-Neu-ARR erreichte 255,8 Millionen US-Dollar, was einem Anstieg von 32 % gegenüber dem Vorjahr entspricht. Das Unternehmen hob seine Gesamtjahresprognose an und kündigte seinen ersten 4:1-Aktiensplit an. Laut den Investor-Relations-Unterlagen von CrowdStrike wurden alle prognostizierten Kennzahlen übertroffen.

Dennoch schloss die Aktie am 3. Juni, dem Tag der Veröffentlichung, laut TIKR-Daten mit einem Minus von 3,81 % und fiel in den folgenden Tagen weiter, wobei sie sich von ihrem Allzeithoch von fast 785 US-Dollar zurückzog, das die Aktie nur zwei Tage vor der Veröffentlichung erreicht hatte.

Der Ausverkauf hatte nichts mit dem Quartal zu tun. Die Aktie hatte sich seit ihrem 52-Wochen-Tief von 342,72 $ vor der Veröffentlichung mehr als verdoppelt, was den Spielraum selbst für ein starkes Ergebnis, das eine Rallye auslösen könnte, einschränkte. Die schwächer als erwartet ausgefallenen Umsatzkennzahlen gaben institutionellen Anlegern den nötigen Anstoß, Gewinne mitzunehmen.

Die Frage ist, ob das Geschäft hinter all dem Trubel den aktuellen Kurs rechtfertigt und wie es weitergeht.

Die Analysten waren mit dem Ausverkauf nicht einverstanden

Die Reaktionen der Analysten nach der Veröffentlichung der Ergebnisse waren durchweg positiv. Laut den Analystenberichten nach der Veröffentlichung der Ergebnisse hob DA Davidson sein Kursziel auf 765 $ an, die Scotiabank auf 805 $ und Mizuho auf 700 $. Das durchschnittliche Kursziel der Wall Street liegt laut TIKR nun bei 712,37 $, womit der Konsens knapp über dem aktuellen Kurs von 691,53 $ liegt.

Analysten, die dieselben Zahlen lasen, die der Markt verkaufte, entschieden sich für eine Aufwärtskorrektur und nicht für eine Abwärtskorrektur. Diese Diskrepanz ist der Ausgangspunkt, um zu verstehen, warum der Kursrückgang nach der Gewinnbekanntgabe genauer betrachtet werden sollte.

Was der „Mythos-Moment“ tatsächlich für CrowdStrike bedeutet

Der folgenreichste Teil der Telefonkonferenz von CrowdStrike zum ersten Quartal des Geschäftsjahres 2027 war eine neue Sichtweise darauf, welchen Platz Cybersicherheit im Unternehmensbudget einnimmt.

Im April 2026 veröffentlichte Anthropic im Rahmen seiner Initiative „Project Glasswing“ ein bahnbrechendes KI-Modell. Was folgte – und was CrowdStrike als „Mythos-Moment“ bezeichnet – war eine über Nacht eskalierende Dringlichkeit in der Unternehmenssicherheit. Fortschrittliche KI-Modelle ermöglichten es, Sicherheitslücken mit maschineller Geschwindigkeit aufzudecken und als Waffe einzusetzen. Die CISOs aller Unternehmen sahen sich plötzlich mit einer Frage auf Vorstandsebene konfrontiert, die ihnen zuvor noch nie gestellt worden war.

„Nach dem Mythos-Moment erreichte die Bereitschaft zur Bewältigung der Bedrohungslage einen Höhepunkt, wobei die wichtigste Frage lautete: Ist mein Unternehmen geschützt?“, sagte George Kurtz, Gründer und CEO, bei der Telefonkonferenz zum Geschäftsergebnis.

CrowdStrike war bereits gut positioniert. Das Unternehmen war sowohl von Anthropic als auch von OpenAI ausgewählt worden, um deren KI-Implementierungen von Anfang an zu sichern. Anschließend startete es das Projekt QuiltWorks, eine Koalition, zu der Accenture, EY, IBM, Kroll, OpenAI, Deloitte, NVIDIA, Salesforce und große Versicherer wie Liberty Mutual und Marsh gehören, um Unternehmen dabei zu helfen, KI-bezogene Risiken zu bewerten und zu beheben.

Die von Kurtz beschriebene Budgetverschiebung ist der wichtigste strukturelle Punkt. Früher konkurrierte Cybersicherheit innerhalb fester IT-Budgets. Jetzt stellen Unternehmen separate Budgets für KI-Infrastruktur auf und stellen fest, dass sie KI nicht in großem Maßstab einsetzen können, ohne von Anfang an Sicherheit zu integrieren. Das sind zusätzliche Ausgaben, keine Umschichtung bestehender Budgets.

AIDR: Eine neue Kategorie, die in weniger als zwei Quartalen aufgebaut wurde

AIDR (AI Detection and Response) ist das Produkt von CrowdStrike zur Erkennung und Abwehr von Bedrohungen auf der Ebene der KI-Agenten, das sich von herkömmlichem Endpunktschutz unterscheidet.

Die Akzeptanzzahlen sind bemerkenswert. Aus dem Stand heraus, vor weniger als zwei Quartalen, wuchs der ARR von AIDR im ersten Quartal sequenziell um mehr als 250 %. Die Pipeline für das zweite Quartal übersteigt bereits 50 Millionen US-Dollar.

„In meiner gesamten Karriere habe ich noch nie eine so schnelle Akzeptanz erlebt“, sagte Kurtz.

Die strukturellen Gründe dafür, warum AIDR den EDR-Markt (Endpoint Detection and Response) letztendlich an Größe übertreffen könnte, sind konkret. EDR sicherte eine Angriffsfläche ab. AIDR sichert laut Unternehmensleitung sieben ab: Daten, Modelle, Eingabeaufforderungen, Agenten, Identitäten, Infrastruktur und die Interaktionsschicht, in der diese zusammenlaufen. Da KI-Agenten auf Endpunkten laufen, bietet der bestehende Falcon-Sensor von CrowdStrike bereits die Laufzeit-Transparenz, die für denselben strukturellen Vorteil erforderlich ist, der CrowdStrike im EDR-Bereich dominant gemacht hat und das Unternehmen nun an die Spitze im AIDR-Bereich bringt. Ein frühes Beispiel: Ein Kunde aus dem Bereich Automobil-Finanzdienstleistungen hat AIDR im Rahmen eines siebenstelligen Geschäfts auf mehr als 30.000 Hosts für den Schutz vor Schatten-KI installiert – ein nahtloses Upselling auf Basis des bestehenden Sensors.

Historische und zukünftige Schätzungen für die CrowdStrike-Aktie anzeigen (kostenlos!) >>>

Plattformdynamik auf breiter Front

Die breiteren Plattformkennzahlen stützen dieselbe These:

- Der Endpoint-Bereich verzeichnete das dritte Quartal in Folge ein Wachstum. Gartner hat CrowdStrike zum siebten Mal in Folge als führendes Unternehmen im Magic Quadrant für Endpoint-Schutz ausgezeichnet und dem Unternehmen zum vierten Mal in Folge die höchste Bewertung auf beiden Achsen gegeben.

- Next-Gen-SIEM (Security Information and Event Management, das Sicherheitsdaten in Echtzeit erfasst und analysiert) überschritt 600 Millionen US-Dollar im End-ARR. Zusammen mit Cloud-Sicherheit und Identitätsmanagement erzielen diese drei Geschäftsbereiche nun einen End-ARR von über 2 Milliarden US-Dollar.

- Falcon Flex, das Abonnementmodell von CrowdStrike, bei dem Kunden sich auf einen Ausgabenpool festlegen und diesen über verschiedene Plattformmodule hinweg in Anspruch nehmen können, erreichte einen Jahresumsatz (ARR) von mehr als 1,9 Milliarden US-Dollar, was einem Anstieg von 99 % gegenüber dem Vorjahr entspricht. Die „Re-Flex“-Dynamik verstärkt sich: 480 Kunden haben ihr ursprüngliches Flex-Abonnement verlängert und über das ursprüngliche Flex-Kontingent hinaus erweitert, was im Durchschnitt zu 26 % zusätzlichen Ausgaben innerhalb von sieben Monaten nach Vertragsunterzeichnung führt. Über 130 Kunden haben ihr Flex-Abonnement mehrfach verlängert, was zu einem durchschnittlichen kumulativen ARR-Anstieg von 51 % gegenüber dem ursprünglichen Vertrag führt.

- Im Bereich Identitätsschutz verzeichnete Falcon Shield ein fast vierfaches ARR-Wachstum im Vergleich zum Vorjahr. Die kürzlich erworbene SGNL-Plattform ermöglicht eine Echtzeit-Autorisierungssteuerung darüber, auf welche Daten KI-Agenten zugreifen können – ein Anwendungsfall, der laut Kurtz „vor zwei Jahren noch gar nicht existierte“.

Wie sich CrowdStrike im Preisvergleich zu seinen Mitbewerbern schlägt

CrowdStrike weist eines der höchsten Bewertungsmultiplikatoren im Bereich Unternehmenssoftware auf. Laut TIKR-Daten vom 11. Juni 2026:

- NTM EV/EBITDA: 91,48x gegenüber Palo Alto Networks (PANW) mit 45,61x und Zscaler (ZS) mit 18,20x

- NTM EV/Umsatz: 27,58x gegenüber PANW mit 16,98x und ZS mit 5,00x

- NTM KGV: 132,34x gegenüber dem Medianwert der Software-Branchenkollegen von 12,84x NTM EV/EBITDA bei 21 vergleichbaren Unternehmen im Wettbewerberkreis von TIKR

Diese Lücke spiegelt die Plattformtiefe von CrowdStrike, die Entwicklung des freien Cashflows und die Vorreiterposition im Bereich AIDR wider. Ob der Aufschlag gerechtfertigt ist, hängt davon ab, ob AIDR seine Pipeline in großem Maßstab in ARR umwandeln kann und ob die durch Mythos getriebene Nachfrage struktureller Natur ist und nicht nur episodisch auftritt.

Das Risiko ist direkt: Bei einem Kurs-Gewinn-Verhältnis von 132 wird jede Verlangsamung des ARR-Wachstums schnell bestraft. Der Kursrückgang nach der Veröffentlichung der Ergebnisse eines Rekordquartals ist das deutlichste Beispiel dafür, wie binär das Risikoprofil bei dieser Bewertung ist. Auf der anderen Seite: Wenn die AI-getriebenen Sicherheitsausgaben tatsächlich inkrementell sind, wie das Management argumentiert, und die Daten für das erste Quartal darauf hindeuten, wächst der adressierbare Markt schneller, als das Kurs-Gewinn-Verhältnis vermuten lässt.

Sehen Sie, wie CrowdStrike im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 691,53 $

- Kursziel (mittleres Szenario): ~1.222 $

- Potenzielle Gesamtrendite: ~77 %

- Annualisierte IRR: ~13 % / Jahr

Das am 31.01.2031 realisierte Mid-Case-Kursziel von ~1.222 $ basiert auf zwei primären Umsatztreibern:

- Plattformkonsolidierung: Unternehmen, die mehrere punktuelle Sicherheitsprodukte durch Falcon in den Bereichen Endpoint, Identität, SIEM und Cloud ersetzen, zeigen sich bereits in den Falcon Flex Re-Flex-Daten, wo Kunden ihre Ausgaben um durchschnittlich 51 % über ihre ursprüngliche Verpflichtung hinaus ausweiten.

- KI-getriebene Greenfield-Expansion: Die Einführung von AIDR, da Unternehmen agentenbasierte Workloads einsetzen, die eine dedizierte Sicherheitsabdeckung erfordern – ein Markt, der vor zwei Jahren noch nicht existierte.

Der Margentreiber ist der operative Hebel. Die Non-GAAP-Bruttomarge erreichte im ersten Quartal einen Rekordwert von 79 %, wobei die Bruttomarge im Abonnementbereich bei 81 % lag. Die Annahmeeiner mittleren Gewinnmarge von rund 24 % gemäß dem TIKR-Modell steht im Einklang mit der aktuellen Entwicklung und wird durch die Annahme einer mittleren Umsatz-CAGR von rund 20 % gestützt.

Das Hauptrisiko besteht in einer Verringerung der Bewertungskennzahlen. Das Modell geht von einer moderaten Verringerung des KGV über den Prognosezeitraum aus. Sollten die Ausgaben für KI-Sicherheit nicht anhalten oder ein Wettbewerber die AIDR-Kategorie erobern, impliziert das Negativszenario negative Realrenditen ausgehend vom heutigen Kurs. Mit rund 13 % auf Jahresbasis ist der mittlere IRR moderat für eine Aktie, die mit einem NTM-KGV von 132 gehandelt wird. Das ist die ehrliche Spannung: Selbst eine nahezu perfekte Umsetzung führt von den aktuellen Niveaus aus nur zu einer verhaltenen Rendite. AIDR ist die Variable, die das End-KGV nach oben korrigieren könnte.

Fazit

Die zu beobachtende Kennzahl ist der Netto-ARR-Zuwachs im 2. Quartal des Geschäftsjahres 2027. Das Management prognostiziert ein Wachstum von 284 bis 286 Millionen US-Dollar, was einer Steigerung von 28 bis 29 % gegenüber dem Vorjahr entspricht und eine sequenzielle Beschleunigung gegenüber den 255,8 Millionen US-Dollar des 1. Quartals darstellen würde. Wenn dieser Bereich erreicht oder übertroffen wird, bestätigt dies, dass die von Mythos getriebene Nachfrage, die CFO Burt Podbere als „Rekord-Pipeline für das 2. Quartal“ bezeichnete, real ist und sich in Umsatz umsetzt. Falls der Netto-Neu-ARR unter 275 Mio. US-Dollar bleibt, wirft dies die Frage auf, ob das 1. Quartal eher eine Vorzieheffekte als eine neue Basislinie darstellte.

CrowdStrike veröffentlicht die Ergebnisse für das zweite Quartal des Geschäftsjahres 2027 Ende August 2026. Der 4:1-Aktiensplit tritt am 2. Juli in Kraft. Der Split ist nur Lärm. Die ARR-Zahl ist das Signal.

Sollten Sie in CrowdStrike investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie CrowdStrike auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um CrowdStrike neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie CrowdStrike auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!