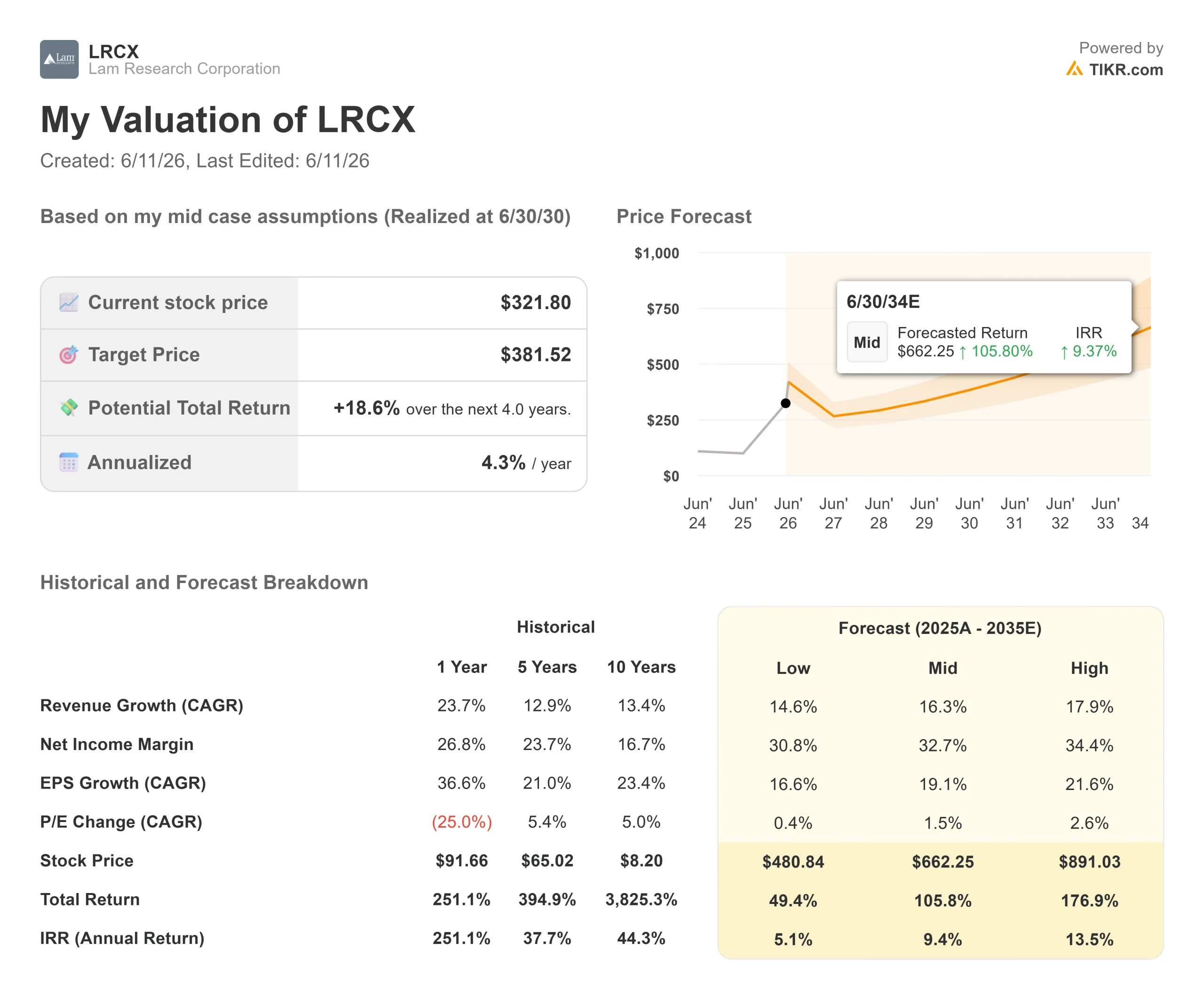

Wichtige Kennzahlen zur Lam Research-Aktie

- Aktueller Kurs: 359,62 $

- TIKR-Zielkurs (mittleres Szenario): ~662 $

- Potenzielle Gesamtrendite (mittlerer Wert): ~106 %

- Annualisierte IRR (mittlerer Wert): ~9 % pro Jahr

- Gewinnreaktion: (2,63 %) am 22. April 2026

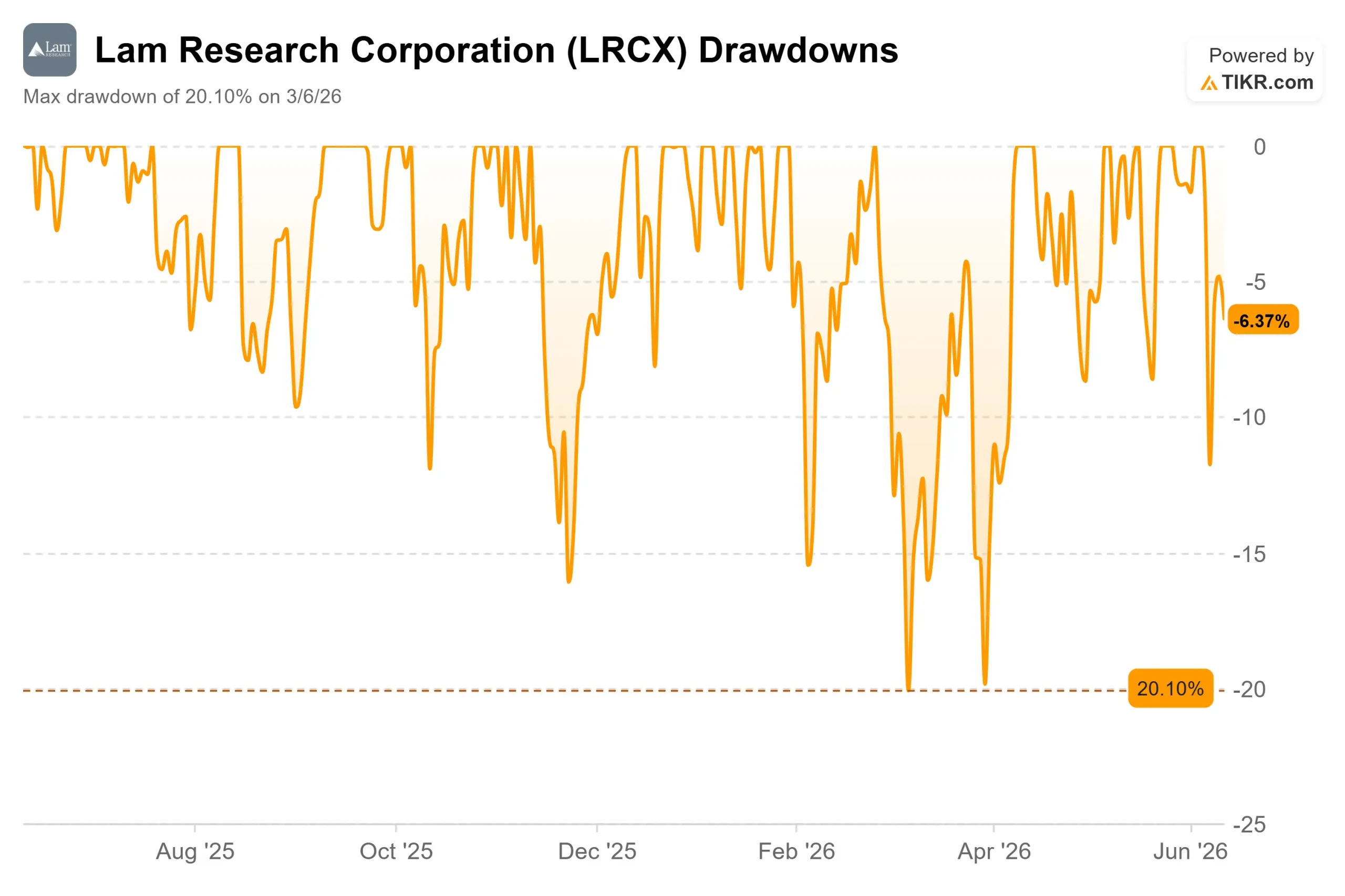

- Maximaler Drawdown: (20,10 %) am 06.03.2026

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Lam Research Corporation (LRCX) schloss am 11. Juni bei 359,62 $ und durchbrach damit sein bisheriges 52-Wochen-Hoch von 349,09 $. Hinter dem Rekordkurs verbirgt sich jedoch etwas Beständigeres als ein Momentum-Trade: drei aufeinanderfolgende Quartale mit Rekordumsätzen, ein Markt für Wafer-Fertigungsanlagen (WFE), der seine eigenen Prognosen übertrifft, und ein CFO, der die Nachfragetransparenz gerade als die beste in seiner gesamten Karriere bezeichnet hat.

Dieser letzte Punkt stammt von Douglas Bettinger, Executive Vice President und CFO, auf der Bank of America 2026 Global Technology Conference am 2. Juni. Im Zusammenhang mit mehrjährigen Gesprächen mit Kunden sagte er: „Die Substanz dieser Gespräche ist so stark wie nie zuvor, ehrlich gesagt, in meiner gesamten Zeit in der Branche.“ Für einen finanziell konservativen Manager ist das eine präzise und aussagekräftige Aussage.

Was den jüngsten Kursanstieg antrieb

LRCX legte am 11. Juni um 11,75 % zu und beendete damit eine dreitägige Rallye, die von einer Welle von Kurszielanhebungen durch Analysten angetrieben wurde. UBS hob ihr Kursziel am 9. Juni von 310 $ auf 375 $ an. Cantor Fitzgerald hob sein Kursziel am 11. Juni von 320 $ auf 425 $ an, und Barclays erhöhte es von 275 $ auf 335 $, laut TipRanks. Wells Fargo hob sein Kursziel am 1. Juni von 320 $ auf 365 $ an und behielt dabei die Bewertung „Übergewichten“ bei.

Diese Heraufstufungen basierten auf dem am 22. April veröffentlichten Ergebnisbericht von Lam für das dritte Quartal des Geschäftsjahres 2026, in dem der Umsatz mit 5,841 Milliarden US-Dollar um 24 % gegenüber dem Vorjahr stieg und das bereinigte Ergebnis je Aktie mit 1,47 US-Dollar die Obergrenze der eigenen Prognosespanne des Unternehmens übertraf. Die Aktie fiel am Tag der Veröffentlichung der Ergebnisse um 2,63 %. Seitdem ist LRCX um rund 70 % gestiegen.

Ein Detail, das jeder neue Käufer beachten sollte: LRCX hat den Konsens der Analysten bereits übertroffen. Laut TIKR lag das durchschnittliche Kursziel der Analysten von 32 Schätzern am 10. Juni bei etwa 322 US-Dollar; die Aktie schloss am 11. Juni bei 359,62 US-Dollar. Wenn eine Aktie den Konsens übertrifft, verlagert sich der Druck auf die Bullen. Die nächste Runde von Kurszielanhebungen muss dem Kursanstieg folgen, sonst wird es schwieriger, die Prämie zu verteidigen.

Historische und Zukunftsprognosen für die Lam Research-Aktie anzeigen (kostenlos!) >>>

Was die Wall Street immer noch übersieht

Die meisten LRCX-Analysen basieren auf derselben These: KI treibt die Chip-Nachfrage an, die Chip-Nachfrage treibt WFE an, und Lam stellt WFE-Ausrüstung her. Das ist richtig, aber unvollständig. Die BofA-Konferenz bringt zwei strukturelle Punkte zur Sprache, die selten diskutiert werden.

Der bediente verfügbare Markt (SAM) wächst schneller, als die meisten Modelle annehmen. Der SAM ist der Anteil der gesamten WFE-Ausgaben, der durch die Ätz- und Abscheidungsanlagen von Lam abgedeckt werden kann. Beim Investor Day von Lam Anfang 2025 lag der SAM bei etwa 32 % der gesamten WFE-Ausgaben. Bei der BofA-Konferenz bestätigte Bettinger, dass dieser Anteil bereits die Mitte der 30er-Marke erreicht habe und in den nächsten Jahren voraussichtlich die hohen 30er erreichen werde. „Wir sind aufgrund der Weiterentwicklung dieser Architekturen bereits in der Mitte der 30er“, sagte er.

Der Grund dafür ist struktureller Natur. Alles an der Spitze der Chipherstellung bewegt sich in Richtung der dritten Dimension: Gate-All-Around-Transistoren in der Foundry-Logik, High-Bandwidth-Memory-Stacks (HBM) im DRAM-Bereich, eine steigende Anzahl von NAND-Schichten und Through-Silicon-Via-Schritte (TSV) in der fortschrittlichen Verpackung. Wie Bettinger es ausdrückte: „Wenn sich die Dinge in die dritte Dimension verlagern, nehmen die Intensität des Ätzens und der Abscheidung zu. Das ist alles, was wir tun.“ Der Foundry-Bereich machte im Quartal März 2026 54 % des Systemumsatzes von Lam aus und im Quartal zuvor 59 %. Der Ruf der Aktie als reines NAND-Unternehmen ist längst überholt.

CSBG ist ein Motor für wiederkehrende Umsätze, den die meisten Anleger untergewichten. Die Customer Support Business Group, die Bettinger als „meinen Lieblingsbereich des Geschäftsmodells“ bezeichnete, überschritt im dritten Quartal des Geschäftsjahres 2026 erstmals die Marke von 2 Milliarden US-Dollar Quartalsumsatz, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht. Sie basiert auf Ersatzteilen, Service, Upgrades und Lams Reliant-Tools für ausgereifte Knoten. Sie benötigt keine neuen Ausrüstungsaufträge, um ihre Erträge durch die Nutzung der installierten Basis zu steigern. „Fabriken laufen immer“, sagte Bettinger, „was bedeutet, dass sie Ersatzteile und Serviceleistungen verbrauchen.“ Dieser freie Cashflow finanziert Lams Verpflichtung, 85 % des FCF an die Aktionäre zurückzugeben, einschließlich eines jährlichen Dividendenwachstums von 15 % über drei aufeinanderfolgende Jahre, wie Bettinger auf der Konferenz ausdrücklich erklärte.

Die Prognose für 2027 ist der am stärksten unterbewertete Faktor. Bettinger erklärte, die Branche sei derzeit durch den Mangel an Reinraumfläche eingeschränkt, was bedeute, dass die Nachfrage das übersteige, was die Fabriken derzeit aufnehmen könnten. Diese ungedeckte Nachfrage werde sich bis 2027 fortsetzen, wenn neue Fabrikprojekte fertiggestellt werden. „Ich denke, 2027 wird ein verdammt gutes Jahr“, sagte er. Morgan Stanley, das LRCX im Mai auf „Overweight“ hochgestuft hat, prognostiziert unabhängig davon ein Wachstum bei NAND-Systemen von 59 % im Kalenderjahr 2027, was die NAND-WFE über ihren Höchststand von 2021 treiben würde. NAND ist Lams stärkster Endmarkt und das Segment, das in diesem Zyklus am langsamsten gewachsen ist. Wenn es an Fahrt gewinnt, vergrößert sich in der Regel Lams Outperformance gegenüber dem WFE.

Wie sich Lam im Vergleich zu seinen Mitbewerbern schlägt

Lam ist nicht billig. Laut der „Competitors“-Seite von TIKR wird LRCX mit einem NTM EV/EBITDA von 36,67 gehandelt, was über Applied Materials (AMAT) mit 28,73 und ASML Holding (ASML) mit 33,83 liegt. KLA Corporation (KLAC) ist mit einem Vielfachen von 44,87 der einzige direkte Mitbewerber mit einem höheren Vielfachen. Das NTM EV/EBITDA der Vergleichsgruppe liegt bei 35,48, womit Lam leicht über der Gruppe liegt.

Morgan Stanleys Heraufstufung im Mai führte zu einer expliziten Umschichtung von AMAT hin zu LRCX, mit der Begründung, dass die Prognosen für NAND-Speicher nun günstiger aussehen als für DRAM und dass Lam aufgrund seines wachsenden Marktanteils im Foundry- und Advanced-Packaging-Bereich für 2027 besser positioniert ist. Ob das 36,67-fache das richtige Kurs-Gewinn-Verhältnis für diese Vorteile ist, ist die Frage, die sich jeder Käufer bei den aktuellen Kursen stellen muss.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 359,62 $

- TIKR-Zielkurs (mittleres Szenario): ~662 $

- Potenzielle Gesamtrendite: ~106 %

- Annualisierte IRR: ~9 % pro Jahr

Das mittlere Szenario basiert auf einer Umsatz-CAGR von 16,3 %, die von zwei Faktoren getrieben wird: der mehrjährigen WFE-Expansion in den Bereichen KI-gesteuerter DRAM, NAND-Konvertierung und fortschrittliche Verpackung sowie dem CSBG-Wachstum auf Basis einer wachsenden installierten Basis. Was die Margen betrifft, prognostiziert das Modell einen Anstieg des Nettogewinns von rund 29 % im Geschäftsjahr 2025 auf etwa 33 %, da sich die Produktionsskaleneffekte aus dem Werk in Malaysia und die Verlagerung des Produktmixes hin zu margenstärkeren Dienstleistungen durchsetzen.

Das optimistische Szenario (Umsatz-CAGR von rund 18 %, Nettogewinnmarge nahe 34 %) ergibt etwa 891 USD, was einer IRR von rund 14 % entspricht. Das Low-Case-Szenario (ca. 15 % CAGR, Margen nahe 31 %) ergibt etwa 481 USD, was einer Gesamtrendite von rund 49 % entspricht – zwar immer noch positiv, aber wahrscheinlich unzureichend für einen volatilen Halbleiterausrüstungswert, der über einen Konjunkturtiefpunkt hinweg gehalten wird.

Das Hauptrisiko ist der Zeitpunkt. Der Bau von Reinräumen dauert Jahre. Wenn sich die für 2027 erwarteten Fabrikprojekte auf 2028 verschieben, droht den Systemumsätzen ein Umsatzloch in einem Quartal. China, das vom Management für 2026 als „flach bis leicht steigend“ und als prozentualer Anteil am Gesamtumsatz rückläufig beschrieben wird, fügt eine zweite Ebene hinzu: Weitere Exportbeschränkungen könnten die Schätzungen schnell nach unten korrigieren.

Fazit

Der nächste Test ist der 29. Juli 2026, der Termin für die Bekanntgabe der Ergebnisse von Lam für das 4. Quartal des Geschäftsjahres 2026. Lassen Sie den Gewinn pro Aktie außer Acht; Lam hat die Schätzungen seit über einem Jahr in jedem Quartal übertroffen. Beobachten Sie das Umsatzergebnis für das Juni-Quartal im Vergleich zur Prognose des Managements von etwa 6,6 Milliarden US-Dollar, die Lam bei der Ergebniskonferenz im April abgegeben hat. Ein Ergebnis auf oder über diesem Wert bestätigt Bettingers BofA-Kommentar mit harten Fakten. Ein Ergebnis deutlich unter 6,2 Milliarden US-Dollar würde darauf hindeuten, dass Engpässe bei Reinräumen die Nachfrage stärker als geplant ins Jahr 2027 verschieben, und die Aktie dürfte sich dann von einem Kurs-Gewinn-Verhältnis, das bereits das Best-Case-Szenario eingepreist hat, stark abkorrigieren.

Bettinger sagte, seine Kundengespräche seien derzeit so positiv wie nie zuvor. Am 29. Juli wird sich zeigen, ob die Zahlen dies bestätigen oder nicht.

Sollten Sie in Lam Research investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Lam Research auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Lam Research neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Lam Research auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!