Wichtige Erkenntnisse zur Caris Life Sciences-Aktie

- Der Gesamtumsatz stieg im ersten Quartal 2026 gegenüber dem Vorjahreszeitraum um 79 % auf 216,2 Mio. US-Dollar, wobei die Dienstleistungen im Bereich der molekularen Profilierung mit einem Wachstum von 85 % auf 211 Mio. US-Dollar die größte Rolle spielten.

- Die Bruttomargen stiegen von 47 % im ersten Quartal 2025 auf 65 % im ersten Quartal 2026, was einer Verbesserung um 18 Prozentpunkte innerhalb von vier Quartalen entspricht.

- Das Mid-Case-Modell von TIKR bewertet die Caris Life Sciences-Aktie bis Dezember 2030 mit etwa 159 US-Dollar, was einer Gesamtrendite von rund 560 % gegenüber dem aktuellen Kurs von 18 US-Dollar entspricht.

- Caris Detect erzielte in der Achieve-1-Studie mit 3.014 Probanden eine Sensitivität von 60 % in Stadium I und II bei einer Spezifität von 99 % bei asymptomatischen Patienten.

Die Gewinn- und Verlustrechnung weist ein Umsatzwachstum von 79 % bei einer Bruttomarge von bereits 65 % aus, doch die Aktie notiert nahe ihrem 52-Wochen-Tief.Rufen Sie die Finanzdaten der Caris Life Sciences-Aktie kostenlos auf TIKR ab →

Caris Life Sciences-Aktie wird aufgrund steigender Durchschnittspreise profitabel, während die Markteinführung von Detect näher rückt

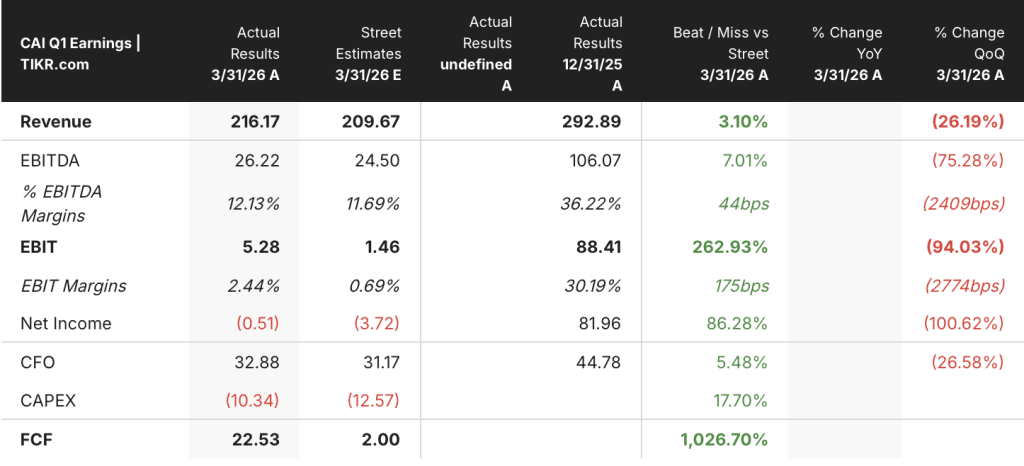

Caris Life Sciences (CAI) meldete für das 1. Quartal 2026 einen Umsatz von 216,2 Millionen US-Dollar, was einem Anstieg von 79 % gegenüber dem Vorjahr entspricht. Dies folgte auf eine Umstrukturierung des Vertriebs, die den Januar beeinträchtigte, aber im Februar und März zu Rekordaktivierungen führte.

Das Unternehmen bietet umfassende molekulare Profilierung für Krebspatienten an und nutzt dabei die Sequenzierung des gesamten Exoms und Transkriptoms über 23.000 Gene hinweg, um Therapieoptionen, die Eignung für klinische Studien und Resistenzmarker zu identifizieren. Jeder profilierte Patient trägt zu einem proprietären Datensatz bei, der mittlerweile mehr als 1 Million Fälle umfasst und sowohl klinische KI-Tools als auch Partnerschaften im Biopharma-Bereich unterstützt.

Die Molekularprofilierungsdienste, die im ersten Quartal 211 Millionen US-Dollar des Umsatzes ausmachten, wuchsen im Vergleich zum Vorjahr um 85 %, angetrieben von zwei gleichzeitig wirkenden Faktoren: einem Anstieg des klinischen Fallvolumens um 15 % auf 52.800 Fälle und einem Anstieg des durchschnittlichen Verkaufspreises (ASP) für umfassende Profiling-Tests um 61 %.

CFO Luke Power führte den Anstieg des ASP direkt auf MI Cancer Seek zurück, den von der FDA zugelassenen Ganzexom- und Transkriptom-Gewebetest des Unternehmens: Der ASP für Gewebe stieg um 70 % auf über 4.300 US-Dollar und der ASP für Blut um 14 % auf knapp 2.500 US-Dollar, angetrieben durch den Abschluss von Verträgen mit Kostenträgern und die nun für MI Cancer Seek gesicherte Abdeckung von über 225 Millionen Versicherten.

CCO Bobby Hill erklärte in der Telefonkonferenz zum ersten Quartal: „Die Aktivierungen im Februar und März stiegen im Vergleich zum Vorjahreszeitraum um etwa 20 %.“

Die Run Rate zum Ende des Zeitraums von Februar und März deutete auf etwa 56.000 abgeschlossene Fälle pro Quartal hin, was die Prognose des Managements für über 58.000 Fälle im 2. Quartal stützt – ein sequenzieller Anstieg von 10 % gegenüber dem 1. Quartal.

Im zweiten Quartal wurden zwei neue Produkte eingeführt: Caris ChromoSeq, ein Assay zur Therapieauswahl für hämatologische Krebserkrankungen auf Basis der Gesamtgenomsequenzierung zum Preis von 3.228 US-Dollar, der die MolDX-Zulassung erhielt; und Caris MI Clarity, ein KI-Test für die digitale Pathologie zur Bestimmung des Brustkrebs-Rezidivrisikos. Keines der beiden Produkte ist in der aktuellen Gesamtjahresprognose von 1,0 bis 1,02 Milliarden US-Dollar Umsatz enthalten.

Der bedeutendste kurzfristige Katalysator bleibt Caris Detect, der auf Ganzgenomsequenzierung basierende Test des Unternehmens zur Früherkennung verschiedener Krebsarten. Die Achieve-1-Studie, eine Kohorte mit 3.014 Probanden, berichtete von einer Sensitivität von 60 % für Stadium I und II bei einer Spezifität von 99 % für asymptomatische Fälle. CSO Milan Radovich beschrieb das Ergebnis als das Ergebnis der Nutzung nur einer von neun potenziellen biologischen Säulen, was auf ein erhebliches Leistungspotenzial hindeutet, wenn die Plattform ausgereift ist. Die Markteinführung mit Everlywell ist für das zweite Quartal 2026 geplant.

Die Umstrukturierung des Vertriebs beeinträchtigte den Januar, doch Februar und März bewiesen, dass die Nachfrage real ist. Die Volumendaten, ASP-Trends und der Detect-Zeitplan sind alle auf TIKR verfügbar.Sehen Sie sich die vollständige Finanzhistorie der Caris Life Sciences-Aktie kostenlos auf TIKR an →

Ist die Caris Life Sciences-Aktie unterbewertet? Die Bruttomarge spricht dafür

Die Bruttomarge der Caris Life Sciences-Aktie stieg von 38 % im 2. Quartal 2024 auf 65 % im 1. Quartal 2026 – eine Verbesserung um 27 Prozentpunkte über sieben Quartale, die fast ausschließlich darauf zurückzuführen ist, dass der Durchschnittspreis (ASP) die Kosten für die Sequenzierung des gesamten Exoms und Transkriptoms eingeholt hat.

Die Kosten der verkauften Waren blieben im gleichen Zeitraum nahezu unverändert und lagen zwischen 0,06 und 0,07 Milliarden US-Dollar pro Quartal, während sich der Umsatz mehr als verdoppelte – ein typisches Zeichen für den operativen Hebel einer Plattform, bei der eine feste Sequenzierungsinfrastruktur eine wachsende Umsatzbasis bedient.

Die Differenz zwischen Bruttomarge (65 %) und operativer Marge (2 %) im ersten Quartal 2026 spiegelt einen bewussten Reinvestitionszyklus wider: Vertriebs- und Verwaltungskosten in Höhe von 0,10 Mrd. USD sowie Forschungs- und Entwicklungskosten in Höhe von 0,03 Mrd. USD verschlangen fast den gesamten im Quartal erzielten Bruttogewinn, da das Unternehmen seinen Außendienst von 82 auf 146 Gebiete ausweitete und die Markteinführung von Detect vorbereitete.

Der Bruttogewinn stieg im ersten Quartal 2026 im Vergleich zum Vorjahr um 148 %, während die gesamten Betriebskosten nur um 18 % zunahmen – ein Verhältnis, das zeigt, dass die Reinvestitionen die zugrunde liegende Margenentwicklung nicht übersteigen.

Die operative Marge erreichte im 2. Quartal 2024 mit minus 67 % ihren Tiefpunkt, kehrte im 3. Quartal 2025 mit 15 % ins positive Bereich zurück, erreichte im 4. Quartal 2025 einen Höchststand von 30 % und sank im ersten Quartal 2026 auf 2 %, da das Unternehmen Investitionen in Detect und den Vertrieb vorzeitig tätigte. Dieser Rückgang ist Teil eines Investitionszyklus und keine Margenumkehr.

CAI hat die Bruttomarge-Lücke zu GH geschlossen und notiert nun auf Augenhöhe mit beiden Konkurrenten

Die Bruttomarge der Caris Life Sciences-Aktie lag im 2. Quartal 2024 22 Prozentpunkte unter der von Guardant Health (GH), wobei CAI bei 38 % und GH bei 59 % lag – eine Lücke, die eher den früheren Reifegrad der Erstattungsfähigkeit bei CAI widerspiegelte als einen strukturellen Kostennachteil.

Bis zum 3. Quartal 2025 hatte die Caris Life Sciences-Aktie diese Lücke vollständig geschlossen und erreichte 68 % gegenüber 65 % bei GH. Dies war das erste Quartal, in dem CAI seinen Konkurrenten im Bereich der flüssigen Biopsie bei der Bruttomarge überholte, angetrieben durch denselben ASP-Wachstumsmotor, der die Preise für Gewebeproben im Jahresvergleich um 70 % in die Höhe trieb.

Tempus AI (TEM) hielt die Bruttomargen während des gesamten Vergleichszeitraums im Bereich von 60 % bis 63 % und bildete damit eine stabile Obergrenze, die sowohl CAI als auch GH nun erreicht haben, was darauf hindeutet, dass 65 % die Kategorie-Norm für skalierte molekulardiagnostische Plattformen darstellen und nicht eine Caris-spezifische Obergrenze.

Die strategische Implikation für die Caris Life Sciences-Aktie ist, dass der Aufholprozess bei der Bruttomarge weitgehend abgeschlossen ist und der nächste Hebel für die Margenausweitung in der Normalisierung der Betriebskosten liegt, da Detect, ChromoSeq und MI Clarity von Produkteinführungen in der Investitionsphase zu Trägern wiederkehrender Umsätze auf der bestehenden Bruttomargebasis von 65 % übergehen.

TIKRs 159-Dollar-Basisszenario für die CAI-Aktie: Was muss eintreten, damit die Zahlen stimmen

Das Basisszenario von TIKR bewertet Caris Life Sciences bis Dezember 2030 mit etwa 159 USD, was einer Gesamtrendite von rund 560 % gegenüber dem aktuellen Kurs von 18 USD entspricht, oder etwa 51 % annualisiert über 4,5 Jahre.

Wenn sich das Umsatzwachstum auf dem Niveau des mittleren Szenarios von etwa 13 % CAGR hält und die Nettogewinnmargen sich in Richtung 18 % annähern, stützt das Modell dieses Ziel. Der Mechanismus besteht in der bereits etablierten Bruttomarge von 65 % sowie dem operativen Hebel, der in einer festen Sequenzierungskosten-Struktur verankert ist, während sich die Umsätze aus neuen Produkten wie ChromoSeq, MI Clarity und Detect summieren.

Im Low-Case-Szenario mit einer Umsatz-CAGR von ca. 12 % und einer Nettogewinnmarge von ca. 17 % ergibt das Modell einen Aktienkurs von rund 112 USD bis Dezember 2030, was einer Gesamtrendite von rund 523 % oder einer annualisierten Rendite von etwa 24 % entspricht.

Im High-Case-Szenario mit einer Umsatz-CAGR von ca. 15 % und einer Nettogewinnmarge von ca. 19 % ergibt das Modell einen Aktienkurs von ca. 218 USD, was einer Gesamtrendite von rund 1.113 % bzw. etwa 34 % auf Jahresbasis entspricht.

Der entscheidende Faktor, der das mittlere vom niedrigen Szenario unterscheidet, ist nicht das Umsatzvolumen, das über den Prognosen liegt, sondern das Tempo der Normalisierung der Betriebskosten, da Detect und neue Vertriebsmitarbeiter zu wiederkehrenden Umsatzbeiträgen heranreifen.

Ist die Caris Life Sciences-Aktie derzeit ein Kauf?

Die Caris Life Sciences-Aktie notiert nahe ihrem 52-Wochen-Tief von 17 USD, während das zugrunde liegende Geschäft ein Umsatzwachstum von 79 % und Bruttomargen von 65 % erzielt.

Das Mid-Case-Modell von TIKR bewertet die Aktie bis Dezember 2030 mit etwa 159 $, was eine Gesamtrendite von rund 560 % gegenüber dem aktuellen Niveau impliziert.

Die Anlageempfehlung hängt davon ab, dass das Unternehmen seine Bruttomarge aufrechterhält und gleichzeitig die Markteinführungen von Detect und ChromoSeq in nachhaltige Umsatzströme umwandelt.

Sollten Sie in Caris Life Sciences, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Caris Life Sciences, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Caris Life Sciences, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools, um die CAI-Aktie auf TIKR kostenlos zu analysieren →