Wichtige Kennzahlen zur Applied-Materials-Aktie

- Aktueller Kurs: 548,71 $

- TIKR-Zielkurs (mittleres Szenario): ~533 $

- TIKR-Zielkurs im High-Case-Szenario: ~928 $ | Gesamtrendite: ~87 % | IRR: ~8 %/Jahr

- Durchschnittliches Kursziel der Analysten: ~513 $

- Gewinnreaktion: -0,89 % (gemeldet am 14. Mai 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Applied Materials, Inc. (AMAT) legte am 11. Juni um mehr als 10 % zu und baute damit seinen Anstieg seit Jahresbeginn laut Marktdaten auf über 75 % aus. Dieser Anstieg wirft eine konkrete Frage auf: Das TIKR-Mid-Case-Ziel bis Oktober 2030 liegt bei etwa 533 US-Dollar, was bereits unter dem heutigen Kurs von 548,71 US-Dollar liegt. Von hier aus sind für nennenswerte Renditen das High-Case-Szenario erforderlich. Ob der Ausbau der KI-Ausrüstung nachhaltig genug ist, um dies zu erreichen, ist die eigentliche Frage.

Was AMAT diese Woche um 10 % steigen ließ

Der unmittelbare Auslöser war, dass der Cantor-Fitzgerald-Analyst C.J. Muse am 10. Juni sein Kursziel von 575 $ auf 650 $ anhob – das neue Street-Hoch auf der TIKR-Seite „Street Targets“ – und dabei seine Übergewichtsempfehlung beibehielt. Cantor prognostizierte, dass die Ausgaben der Branche für Waferfertigungsanlagen sich 250 Milliarden US-Dollar nähern könnten, da der breitere Halbleitermarkt bis 2029 auf 3 Billionen US-Dollar wachsen wird. Der Ausdruck, auf den sich die Händler konzentrierten, war „Auftragssichtbarkeit bis 2028“: Wenn ein historisch zyklisches Unternehmen mehrjährige Auftragsklarheit aufweist, bewertet der Markt die Dauer des Zyklus neu, nicht nur das aktuelle Quartal.

Barclays hob am selben Tag sein Kursziel ebenfalls von 500 auf 590 US-Dollar an und behielt die Bewertung „Übergewichten“ bei, nachdem das Unternehmen seine Marktschätzung für Waferfertigungsanlagen für 2027 auf 209,5 Milliarden US-Dollar angehoben hatte. UBS hob ihr Kursziel von 515 auf 570 US-Dollar an und bekräftigte die Empfehlung „Kaufen“.

Beide Heraufstufungen erfolgten vor dem Hintergrund eines konkreten Auslösers. Applied Materials eröffnete am 9. Juni seinen neuen 500-Millionen-Dollar-Campus in Tampines, Singapur – eine Anlage, die die Kapazität des Unternehmens für hochmoderne Reinräume in der Region mehr als verdoppelt und bereits in der Serienproduktion ist. Das Unternehmen kündigte zudem Pläne an, seine Belegschaft in Südostasien um etwa 1.000 Mitarbeiter zu erweitern.

Was die Zahlen für das zweite Quartal und die BofA-Konferenz offenbarten

Der Grundstein für die Entwicklung dieser Woche wurde am 14. Mai gelegt. Applied Materials verzeichnete im zweiten Quartal einen Rekordumsatz von 7,91 Milliarden US-Dollar, was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht. Das Non-GAAP-Ergebnis je Aktie lag bei 2,86 US-Dollar und übertraf damit die Konsensschätzung von 2,69 US-Dollar für TIKR. Die Non-GAAP-Bruttomarge erreichte laut der Pressemitteilung des Unternehmens zum zweiten Quartal 50,0 % – den höchsten Wert seit mehr als 25 Jahren. Das Management hob seine Wachstumsprognose für Halbleiterausrüstung für das Kalenderjahr 2026 von über 20 % auf über 30 % an. Trotz alledem zeigen die „Beats & Misses“-Daten von TIKR, dass sich die Aktie am Tag der Veröffentlichung nur um -0,89 % bewegte – eine verhaltene Reaktion auf ein Rekordquartal, die verdeutlicht, wie hoch die Erwartungen bereits gestiegen waren.

Die Prognose für das dritte Quartal sorgte für weiteren Schwung: rund 8,95 Milliarden US-Dollar Umsatz und rund 3,36 US-Dollar bereinigtes Ergebnis je Aktie, beides deutlich über dem vorherigen Analystenkonsens gemäß der Telefonkonferenz zum zweiten Quartal.

CFO Brice Hill lieferte auf der Bank of America Global Technology Conference am 2. Juni die klarste Erklärung dafür, was den Aufschwung antreibt. Auf die Frage, was das Geschäft derzeit tatsächlich einschränkt, sagte Hill direkt: „Die wichtigste [Einschränkung] ist, dass die Nachfrage derzeit durch die verfügbaren Reinraumflächen begrenzt wird.“ Diese eine Aussage erklärt den Campus in Singapur, die von Applied nun erhobenen rollierenden Kundenprognosen über acht Quartale sowie die Tatsache, dass die eigene Fertigung von Applied nicht der Engpass ist. Die Fabriken können nicht schnell genug gebaut werden, um die Lieferkapazitäten des Unternehmens aufzunehmen.

Hill schlüss auch auf, wo sich die zusätzliche Nachfrage konzentriert. DRAM läuft weltweit auf Hochtouren, und Applied rechnet laut seinen Ausführungen auf der Konferenz damit, dass jedes Jahr 300.000 bis 400.000 zusätzliche Wafer-Starts an DRAM-Kapazität hinzukommen werden. Advanced Packaging, für das das Management im Kalenderjahr 2026 ein Wachstum von mehr als 50 % erwartet, ist das andere wachstumsstarke Segment, angetrieben durch den Branchenwechsel von der 2,5D-Chipverbindung zum 3D-Stacking.

In Bezug auf die Margen merkte Hill an, dass das Segment Semiconductor Systems durch einen wertorientierten Preisbildungsprozess, der für jedes einzelne Werkzeug angewendet wird, eine Bruttomarge von 54,8 % erzielt. Die unternehmensweite durchschnittliche Bruttomarge der letzten zwölf Monate (LTM) liegt laut TIKR bei 49,0 %.

Historische und Zukunftsprognosen für die Applied Materials-Aktie anzeigen (kostenlos!) >>>

Wie schneidet AMAT im Vergleich zu Wettbewerbern ab?

Beim NTM EV/EBITDA wird AMAT laut der TIKR-Seite „Wettbewerber“ mit dem 28,73-fachen gehandelt, was einen Abschlag gegenüber ASML Holding (33,83-fach), Lam Research (36,67-fach) und KLA Corporation (44,87-fach) darstellt. Ein Teil dieses Abschlags ist struktureller Natur: ASMLs Monopol auf Extrem-Ultraviolett-Lithografie und KLAs Messtechnik-Tools bringen Knappheitsprämien mit sich, die das breitere Portfolio von AMAT nicht für sich beanspruchen kann. Ein Teil der Differenz spiegelt jedoch ein reales Risiko wider: Laut Hills Äußerungen auf der Konferenz entfielen im letzten Berichtszeitraum etwa 24 % der Einnahmen von Applied aus Halbleitersystemen und -dienstleistungen auf China, und dieser geopolitische Unsicherheitsfaktor belastet das Kurs-Gewinn-Verhältnis in einer Weise, wie dies bei Wettbewerbern mit geringerem China-Engagement nicht der Fall ist.

TIKR Erweiterte Modellanalyse

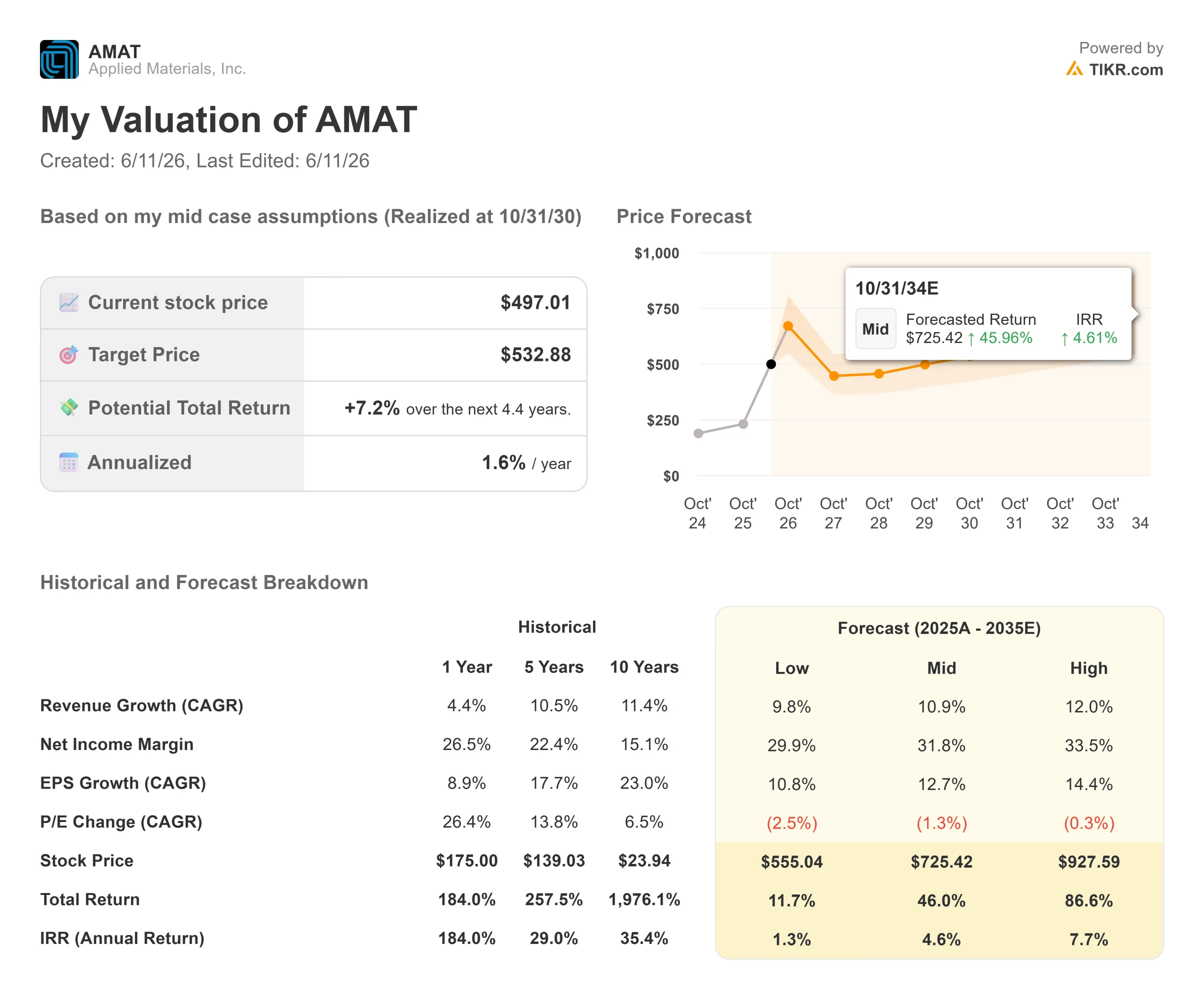

- Aktueller Kurs: 548,71 $

- Mittleres Kursziel: ~533 $ | Gesamtrendite: ~7 % | IRR: ~2 %/Jahr

- Zielkurs im High-Case-Szenario: ~928 $ | Gesamtrendite: ~87 % | IRR: ~8 %/Jahr

Das TIKR-Ziel im mittleren Szenario bis 2030 liegt bei etwa 533 $ und damit unter dem aktuellen Kurs von Applied Materials von 548,71 $. Dies ist der zentrale Datenpunkt des Artikels. Anleger, die AMAT heute kaufen, setzen bereits auf das High-Case-Szenario, das von einem jährlichen Umsatzwachstum von rund 12 % ( CAGR ) und einer Ausweitung der Nettogewinnmarge auf rund 34 % ausgeht. Das Mid-Case-Szenario geht von einem jährlichen Umsatzwachstum von rund 11 % und Margen von rund 32 % aus – solide Annahmen, die den aktuellen Kurs einfach nicht rechtfertigen.

Die beiden Treiber des High-Case-Szenarios sind anhaltende Kapazitätserweiterungen bei DRAM, gestützt durch die Nachfrage nach Speicher mit hoher Bandbreite aus KI-Rechenzentren, sowie die zunehmende Einführung fortschrittlicher Verpackungstechnologien, die sich im Laufe des Jahrzehnts weiter beschleunigen wird. Der Margentreiber ist das EPIC-Center-Modell, bei dem Applied gemeinsam mit Partnern wie TSMC, Samsung und Micron Prozesstechnologien entwickelt, bevor die Anlagen ausgeliefert werden, wodurch neuere Lösungen vom ersten Tag an einen Preisaufschlag erhalten. Applied weist derzeit einen LTM-ROIC von 28,2 % auf und verfügt laut TIKR über eine Netto-Cash-Position, die einen Puffer bietet, falls sich der Zyklus abschwächt.

Das Hauptrisiko ist dieselbe Einschränkung, die Hill genannt hat: Platz in Reinräumen. Der Bau einer Fabrik dauert drei bis vier Jahre. Wenn sich die KI-Investitionen verlangsamen, bevor die nächste Generation von Fabriken in Betrieb geht, verlangsamt sich auch die Auftragszahl. Bei einem KGV von 33,75 für das nächste Jahr und einem Verhältnis von Marktkapitalisierung zu freiem Cashflow von 46,82 laut TIKR lässt die Bewertung keinen Spielraum, falls der Zyklus frühzeitig umschlägt.

Fazit

Der nächste Bestätigungszeitpunkt ist der Ergebnisbericht von Applied Materials für das dritte Quartal des Geschäftsjahres 2026, der derzeit für den 13. August 2026 erwartet wird. Das Management rechnet mit einem Umsatz von etwa 8,95 Milliarden US-Dollar. Ein Ergebnis auf oder über diesem Wert, gepaart mit einer anhaltenden Aussage zum 8-Quartals-Horizont der Kundensichtbarkeit, bestätigt, dass sich das optimistische Szenario abzeichnet. Jede Abschwächung der Prognose oder in Hills Kommentar zur Auftragssichtbarkeit würde signalisieren, dass der Markt ein Szenario eingepreist hat, in dem die Fundamentaldaten noch nicht überzeugen. Am 13. August erfahren Anleger, welches Szenario sie tatsächlich haben.

Sollten Sie in Applied Materials investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Applied Materials auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Applied Materials zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Applied Materials kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!