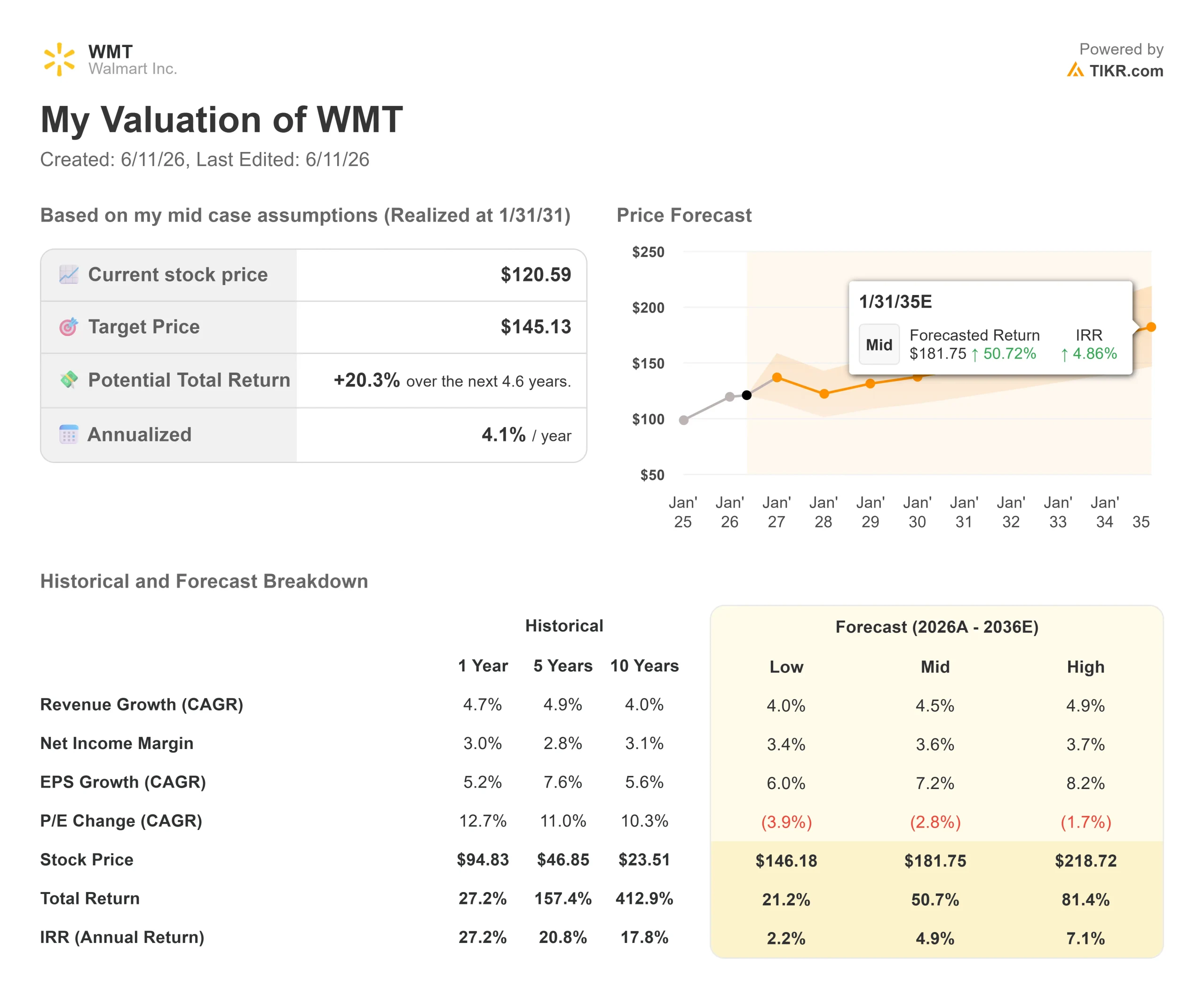

Wichtige Kennzahlen zur Walmart-Aktie

- Aktueller Kurs: 120,59 $

- Kursziel (Mittelwert): ~145 $

- Konsensziel: ~138 $

- Potenzielle Gesamtrendite: ~20 %

- Annualisierte IRR: ~4 % / Jahr

- Gewinnreaktion: -0,88 % (21. Mai 2026)

- Maximaler Drawdown: -15,75 % (2. Juni 2026)

Jetzt verfügbar: Finden Sie heraus, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten – mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was ist passiert?

Walmart Inc. (WMT) bescherte den Anlegern einen verwirrenden Mai. Das Unternehmen übertraf die Umsatzschätzungen für das erste Quartal, steigerte den E-Commerce weltweit um 26 % – das vierte Quartal in Folge mit einem Wachstum von über 25 % – und hielt an seiner Gesamtjahresprognose fest. Dennoch fiel die Aktie im Mai laut Daten von S&P Global Market Intelligence um 12 % und verzeichnete einen maximalen Kursrückgang von 15,75 % gegenüber ihrem Allzeithoch. Bei einem Kurs-Gewinn-Verhältnis von 40 reicht bereits eine Prognose, die auch nur geringfügig unter dem Konsens liegt, aus, um echte Verkaufswellen auszulösen. Für Anleger, die einen Ausblick für die Walmart-Aktie bis 2026 erstellen, stellt sich die Frage, ob der Markt die Informationen, die das Management auf zwei aufeinanderfolgenden Investorenkonferenzen bekanntgab, derzeit unterbewertet.

Am 9. und 10. Juni hielten David Guggina, CEO von Walmart U.S., und Seth Dallaire, Chief Growth Officer, nacheinander „Fireside Chats“ auf der Oppenheimer Consumer Growth and E-Commerce Conference und der Evercore Consumer and Retail Conference. Beide Veranstaltungen enthielten operative Informationen, die weit über den Inhalt der Gewinnmitteilung hinausgingen. Für Anleger, die entscheiden müssen, ob 120 Dollar eine Kaufgelegenheit oder eine Warnung darstellen, sind diese beiden Tage eine sorgfältige Lektüre wert.

Der vom Markt ausgelöste Ausverkauf

Der Bericht für das erste Quartal des Geschäftsjahres 2027, der das am 30. April endende Quartal abdeckt, war in den meisten Bereichen stark. Der Umsatz belief sich auf 177,75 Milliarden US-Dollar gegenüber einer Konsensschätzung von 174,84 Milliarden US-Dollar, was laut den „Beats and Misses“-Daten von TIKR eine Übertreffung um 1,7 % darstellt. Der vergleichbare Umsatz von Walmart US, ohne Kraftstoffe, stieg laut den Investor-Relations-Unterlagen des Unternehmens um 4,1 %. Der weltweite E-Commerce wuchs um 26 % und trieb den digitalen Umsatz auf rund 25 % des Umsatzes im US-Segment von Walmart.

Das Problem war die Prognose für das zweite Quartal. Das Management prognostizierte laut der SEC-Meldung des Unternehmens einen bereinigten Gewinn je Aktie von 0,72 bis 0,74 US-Dollar, was leicht unter dem Konsens der Analysten von rund 0,75 US-Dollar lag. Das Betriebsergebnis wurde laut derselben Meldung zudem durch höhere Kraftstoffkosten im Vertrieb und in der Auftragsabwicklung um 250 Basispunkte belastet. Die Aktie fiel am Tag der Gewinnbekanntgabe laut Daten von TradingView um rund 7 % und drückte Walmarts Marktkapitalisierung bis zum Wochenende schließlich unter 1 Billion US-Dollar. Eine Herabstufung durch den Erste-Group-Analysten Hans Engel am 5. Juni von „Kaufen“ auf „Halten“ – unter Verweis auf die im Vergleich zu anderen Einzelhandelsunternehmen deutlich überhöhte Bewertung von Walmart laut Investing.com – verlängerte den Rückgang über den gesamten Monat auf 12 %, wie Daten von S&P Global Market Intelligence zeigen.

Die Aktie wurde aufgrund von Unsicherheiten hinsichtlich der Prognosen abgestoßen. Das Geschäft selbst gewann weiter an Fahrt, was in beiden Konferenzsitzungen dokumentiert wurde.

Historische und zukünftige Schätzungen für die Walmart-Aktie anzeigen (kostenlos!) >>>

Was Guggina Oppenheimer erzählte, was in der Gewinnmitteilung nicht stand

Rupesh Parikh, Senior-Analyst für Lebensmittel, Lebensmittelhandel und Konsumgüter bei Oppenheimer, befragte den CEO von Walmart U.S., David Guggina, am 9. Juni eingehend zu Details, die in der Gewinnmitteilung nicht behandelt wurden.

Das ausgewiesene E-Commerce-Wachstum von 26 % unterschätzt die Dynamik in den zugrunde liegenden Geschäftsbereichen. Die von den Filialen abgewickelten Lieferungen stiegen im ersten Quartal um fast 50 %. Der Drittanbieter-Marktplatz wuchs um fast 50 %. Der Umsatz mit Schnelllieferungen stieg um mehr als 50 %. Walmart kann nun 60 % der US-Haushalte innerhalb von 30 Minuten und 95 % innerhalb von drei Stunden erreichen. „Unsere Filialen sind einer der größten Wettbewerbsvorteile von Walmart“, sagte Guggina. „Etwa 90 % der US-Haushalte leben im Umkreis von 10 Meilen um einen Walmart.“

Sparky, Walmarts KI-Einkaufsassistent, war die bedeutendste neue Bekanntgabe. Die Zahl der wöchentlich aktiven Nutzer stieg im Vergleich zum Vorquartal um mehr als 110 %. Der Sparky-zugeschriebene GMV (der Gesamtwert der über den Assistenten abgewickelten Waren) wuchs vom Beginn bis zum Ende des ersten Quartals um mehr als 150 %, und die über Sparky gekauften Einheiten stiegen im Vergleich zum Vorjahr um mehr als das Vierfache. Das kommerzielle Signal ist eindeutig: Kunden, die Sparky nutzen, füllen ihre Warenkörbe um etwa 35 % stärker als Nicht-Sparky-Nutzer.

Auf der Fulfillment-Seite stiegen die über Walmart Fulfillment Services (WFS, Walmarts Logistikzweig für Drittanbieter) am selben oder am nächsten Tag versendeten Einheiten im ersten Quartal um etwa 150 %. Wenn Marktplatzverkäufer ein Abzeichen für eine Lieferung innerhalb von zwei Tagen oder schneller erhalten, steigen die Konversionsraten um etwa 50 %. WFS kostet Verkäufer zudem etwa 15 % weniger als der Branchendurchschnitt, was dem Unternehmen einen strukturellen Vorteil bei der Gewinnung neuer Marktplatzteilnehmer verschafft.

Auch der Bereich allgemeine Handelswaren, der seit Jahren eine Schwachstelle darstellte, hat sich gewendet. Im ersten Quartal wurden die höchsten Marktanteilsgewinne seit fünf Jahren erzielt, angeführt von Mode, Hartwaren und Eigenmarken. Das Wachstum des Marktplatzes bei allgemeinen Handelswaren lag in den Bereichen Haushalt, Bekleidung und Hartwaren bei über 40 %. Ein SoHo-Mode-Pop-up-Store Anfang 2026 erzielte einen um mehr als 70 % höheren Umsatz als die vorherige Veranstaltung, was zeigt, dass sich Walmarts Zuwachs an einkommensstarken Kunden auf Kategorien ausweitet, die die Marke zuvor nicht bediente.

Was Dallaire Evercore über das Flywheel erzählte

Seth Dallaire, Executive Vice President und Chief Growth Officer von Walmart, sprach auf der Evercore Consumer and Retail Conference am 10. Juni über Werbung, den Marktplatz, das Mitgliedschaftsgeschäft und das VIZIO-Geschäft mit vernetzten Fernsehern. Diese Geschäftsbereiche sind das Hauptargument dafür, warum ein traditioneller Einzelhändler mit dem 40-fachen des Gewinns gehandelt wird.

Walmart Connect, die Retail-Media-Plattform von Walmart, wuchs im ersten Quartal ohne VIZIO um 44 %. Dallaire beschrieb das rund 6 Milliarden US-Dollar schwere Werbegeschäft als strukturell mit der Expansion des Marktplatzes verbunden: Mehr Verkäufer schaffen automatisch mehr Nachfrage nach Werbung. Walmart führt kontinuierlich digitale A/B-Tests durch, bevor Formatänderungen in seinen über 4.600 Filialen umgesetzt werden. Seiner Argumentation zufolge funktioniert kontextbezogene Werbung im Umfeld von Walmart eher wie Merchandising als wie eine Unterbrechung und macht Kunden mit Marken bekannt, auf die sie sonst nicht stoßen würden. Das ist für die Marge entscheidend: Wenn Werbung skaliert werden kann, ohne das Kundenerlebnis zu beeinträchtigen, steigert sie den Betriebsgewinn, ohne den Kundenverkehr zu schmälern.

VIZIO, das vor etwa 1,5 Jahren übernommen wurde, erweitert Walmarts First-Party-Einzelhandelsdaten über Connected TV in die Wohnzimmer. Dallaire merkte an, dass der Wert im Betriebssystem nach dem Verkauf und im Werbeinventar liege, nicht in der Hardware selbst, und dass dies die digitalen Werbemöglichkeiten von Walmart Connect ergänze.

Walmart+ setzte seine Dynamik fort. Mitglieder geben bei Walmart insgesamt viermal mehr aus als Nichtmitglieder, tätigen etwa siebenmal mehr E-Commerce-Besuche und besuchen die Filialen etwa doppelt so häufig. Die „Who Knew?“-Kampagne im ersten Quartal führte zu 50 % mehr bezahlten Mitgliedschaften und Liefer-Testabonnements im Vergleich zum durchschnittlichen Marketing-Ertrag bei diesen Themen, und die Netto-Neukundenzahlen erreichten einen neuen Höchststand für das erste Quartal.

Beide Sitzungen haben gezeigt, dass es sich hierbei nicht um getrennte Strategien handelt. Sie bilden ein sich gegenseitig verstärkendes System. Ein größeres Sortiment zieht Kunden an. Mehr Kunden ziehen Werbekunden an. Werbeeinnahmen finanzieren Preisinvestitionen. Niedrigere Preise ziehen mehr Kunden an. Jeder Schritt strafft die Kostenstruktur von Walmart und vergrößert den Wettbewerbsvorsprung.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 120,59 $

- Kursziel (Mittel): ~145 $

- Potenzielle Gesamtrendite: ~20 %

- Annualisierte IRR: ~4 % / Jahr

Das TIKR-Mid-Case-Modell prognostiziert eine durchschnittliche jährliche Wachstumsrate (CAGR) des Umsatzes von rund 4,5 % bis Januar 2031 – konservativ im Vergleich zum im ersten Quartal gemeldeten Umsatzwachstum von 7,3 %, aber angemessen für ein Unternehmen von Walmarts Größe. Die beiden wichtigsten Treiber für die CAGR sind die anhaltende E-Commerce-Durchdringung bei Walmart US, die derzeit rund 25 % des Segmentumsatzes ausmacht, sowie die Stabilisierung des internationalen Umsatzes im Zuge der Reifung der globalen Plattformstrategie. Der Margentreiber ist der operative Hebel durch Werbung, Mitgliedschaften und WFS, die alle bessere Gewinnmargen aufweisen als das Kerngeschäft mit Lebensmitteln. Das Modell geht von einer Ausweitung der Nettogewinnmargen von rund 3,0 % im Geschäftsjahr 2026 auf rund 3,6 % bis zum Geschäftsjahr 2031 aus.

Das Mid-Case-Ziel von rund 145 USD impliziert eine Gesamtrendite von etwa 20 % ausgehend von 120,59 USD, was einer annualisierten Rendite von etwa 4 % entspricht. Das ist eine bescheidene Rendite für eine Premium-Aktie. Walmarts NTM-EV/EBITDA von 20,57x und das NTM-KGV von 40,44x lassen wenig Spielraum für eine Multiplikatorausweitung. Im High-Case-Szenario, in dem Werbung und Marktplatz das Modell übertreffen und die Margen rund 3,7 % erreichen, steigt das Kursziel auf fast 219 USD und die Gesamtrendite auf rund 81 %. Im Basisszenario, in dem das Wachstum des freien Cashflows aufgrund anhaltenden Druckes durch Kraftstoffkosten und tarifbedingter Margenverringerung ins Stocken gerät, sinkt die annualisierte Rendite auf etwa 2 % – ein schlechtes Ergebnis für eine Aktie bei diesem Bewertungsmultiplikator.

Das durchschnittliche Kursziel der Wall Street liegt bei 138,37 $, basierend auf 41 Kurszielschätzungen, mit insgesamt 44 Analystenempfehlungen: 29 Kaufempfehlungen, 9 Outperform-Empfehlungen, 4 Halteempfehlungen, 1 keine Meinung und 1 Verkaufsempfehlung. Rupesh Parikh von Oppenheimer, der den Kamingespräch am 9. Juni moderierte, führt Walmart als Top-Pick auf. Das Hauptrisiko ist nicht operativer Natur. Es ist die Verringerung des Kurs-Gewinn-Verhältnisses: Der Markt hinterfragt, ob ein Kurs-Gewinn-Verhältnis von 40 für einen Einzelhändler mit niedrigen Margen und hohen Umsätzen nachhaltig ist, egal wie schnell dessen Plattformgeschäfte wachsen.

Fazit

Die nächste Bewährungsprobe ist der 20. August, wenn Walmart die Ergebnisse für das zweite Quartal des Geschäftsjahres 2027 veröffentlicht. Die zu beobachtende Kennzahl ist das Wachstum des Betriebsergebnisses im 2. Quartal. Das Management prognostizierte 7 %–10 % auf Basis konstanter Wechselkurse. Wenn das Ergebnis am oberen Ende liegt, erscheint der Gegenwind durch die Kraftstoffkosten im 1. Quartal vorübergehend, und der Weg von 120 USD zurück zum durchschnittlichen Kursziel der Wall Street von 138 USD öffnet sich. Liegt das Ergebnis am unteren Ende der Spanne und fällt die Prognose für das dritte Quartal zurückhaltend aus, wird es schwieriger, die Argumente für den Besitz eines Einzelhändlers mit einem Kurs-Gewinn-Verhältnis von 40 aufrechtzuerhalten. Die Konferenzen im Juni zeigten, dass die Plattform bei allen operativen Kennzahlen an Fahrt gewinnt. Im August wird sich zeigen, ob die Gewinn- und Verlustrechnung Schritt hält.

Sollten Sie in Walmart investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Walmart auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Walmart neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Walmart kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!