Wichtige Erkenntnisse zur Intuit-Aktie

- Der Umsatz im dritten Quartal des Geschäftsjahres 2026 erreichte 8,56 Milliarden US-Dollar, was einem Wachstum von 10 % gegenüber dem Vorjahr entspricht und die obere Grenze der Prognose übertraf.

- Die Bruttomarge blieb im dritten Quartal bei 84 %, während die operative Marge auf 47 % stieg, da Kostendisziplin den Rückgang bei den DIY-Steuerdienstleistungen ausglich.

- Die Zahl der TurboTax Live-Kunden stieg in diesem Geschäftsjahr um 38 % und macht nun 53 % des gesamten TurboTax-Umsatzes aus, was einem Anstieg von 11 Prozentpunkten gegenüber dem Vorjahr entspricht.

- TIKR bewertet die Intuit-Aktie im mittleren Szenario bis Juli 2030 auf etwa 469 US-Dollar, was einer Gesamtrendite von rund 65 % gegenüber dem aktuellen Kurs von 284 US-Dollar entspricht.

Die Intuit-Aktie übertraf die Schätzungen und kündigte am selben Tag einen Personalabbau von 17 % an

Intuit Inc. (INTU), das Finanztechnologieunternehmen hinter TurboTax, QuickBooks, Credit Karma und Mailchimp, gab am 20. Mai die Ergebnisse für das dritte Quartal des Geschäftsjahres 2026 bekannt, die alle Prognosen übertrafen, und kündigte gleichzeitig an, 17 % seiner Vollzeitbelegschaft abzubauen.

Der Umsatz von 8,56 Mrd. USD lag über dem oberen Ende der Prognose und stieg gegenüber dem Vorjahreszeitraum um 10 %.

Der Non-GAAP-Gewinn pro Aktie nach Verwässerung erreichte 12,80 US-Dollar, gegenüber 11,65 US-Dollar im Vorjahr und über der Konsensschätzung der Analysten von 12,57 US-Dollar.

Das Unternehmen hob seine Umsatzprognose für das Gesamtjahr auf 21,341 bis 21,374 Milliarden US-Dollar an, was einem Wachstum von 13 % bis 14 % entspricht, wobei der Non-GAAP-Gewinn pro Aktie auf 23,80 bis 23,85 US-Dollar prognostiziert wurde.

CEO Sasan Goodarzi erläuterte die Gründe für den Personalabbau direkt in der Telefonkonferenz zum dritten Quartal: „Wir reduzieren unsere Vollzeitbelegschaft um 17 %, um unsere Organisationsstruktur zu vereinfachen und ein schnelleres, schlankeres und fokussierteres Unternehmen zu werden.“

Die Umwälzungen, die die Intuit-Aktie um mehr als 60 % gegenüber ihrem 52-Wochen-Hoch fallen ließen, konzentrieren sich fast ausschließlich auf einen kleinen Teil des Geschäfts: preissensible Steuerzahler, die ihre Steuererklärung selbst erstellen und weniger als 50.000 US-Dollar pro Jahr verdienen – ein Segment, das Goodarzi ausdrücklich als „12 % unseres gesamten TurboTax-TAM“ bezeichnete.“

Trotz dieser Herausforderungen wuchs die Zahl der TurboTax Live-Kunden in diesem Geschäftsjahr um 38 %, die Zahl der neuen Kunden mit Unterstützung um 29 %, und TurboTax Live macht nun 53 % des gesamten TurboTax-Umsatzes aus. Global Business Solutions, zu dem QuickBooks gehört und das rund 40 % des Unternehmensumsatzes ausmacht, wuchs im Quartal um 15 % bzw. um 17 % ohne Mailchimp. Der Umsatz im Online-Ökosystem für QBO Advanced und die Intuit Enterprise Suite stieg um 38 %.

Die Kategorie „Assisted“ erfasst genau die Dynamik, auf die Intuit hingearbeitet hat: Kunden, die weitaus mehr für fertige Finanzdienstleistungen ausgeben als für Software allein. Wie Goodarzi es formulierte: „Kunden kaufen Vertrauen, nicht Code, weshalb sie mindestens siebenmal mehr für Buchhaltungs- und Steuerexperten ausgeben als für Software allein.“

Die Gewinn- und Verlustrechnung zeigt eine stabile Bruttomarge und eine sich verbessernde operative Hebelwirkung. Nun stellt sich die Frage, was das wert ist.Modellieren Sie den TIKR-Basisszenario für die Intuit-Aktie selbst, kostenlos →

Ist die Intuit-Aktie unterbewertet? Was die Geschichte der operativen Hebelwirkung tatsächlich zeigt

Die Bruttomarge der Intuit-Aktie von 84 % im dritten Quartal des Geschäftsjahres 2026 blieb im Vergleich zu den 85 % im gleichen Quartal der Steuersaison des Vorjahres nahezu unverändert – ein Zeichen dafür, dass die Umsatzkosten proportional zum Geschäft steigen und die Preisgestaltungsmacht bei den Produkten mit hohem ARPU intakt bleibt.

Die operative Marge von 47 % im dritten Quartal stellt eine deutliche Verbesserung gegenüber der operativen Marge von 2 % dar, die die Intuit-Aktie im steuerfreien ersten Quartal des Geschäftsjahres 2025 verzeichnete – ein Spiegelbild dessen, wie stark sich die Gewinne auf die Steuererklärungssaison im April konzentrieren.

Aufschlussreicher ist der Vergleich über die letzten acht Quartale: Die operativen Margen lagen in den Quartalen ohne Steuerperiode zwischen 2 % und 8 % und in den Spitzenzeiten der Steuerperiode zwischen 47 % und 48 % – ein Muster, das eher beständig ist als sich zu verschlechtern.

Die Gesamtbetriebskosten von 3,21 Mrd. USD im dritten Quartal umfassten 2,20 Mrd. USD an Vertriebs- und Verwaltungskosten sowie 840 Mio. USD an Forschungs- und Entwicklungskosten; diese stiegen zwar in absoluten Zahlen, machten jedoch einen geringeren Anteil des im Quartal erzielten Bruttogewinns von 7,23 Mrd. USD aus.

Die Umstrukturierung, die laut Goodarzi in erster Linie der Margenausweitung und nicht der Reinvestition dienen soll, zielt darauf ab, die Kostenstruktur zwischen Spitzen- und Nicht-Spitzenquartalen zu glätten und die Lücke zwischen der 47-prozentigen operativen Marge, die die Intuit-Aktie im April erzielt, und den einstelligen Margen, die sie in der Nebensaison verzeichnet, zu verringern.

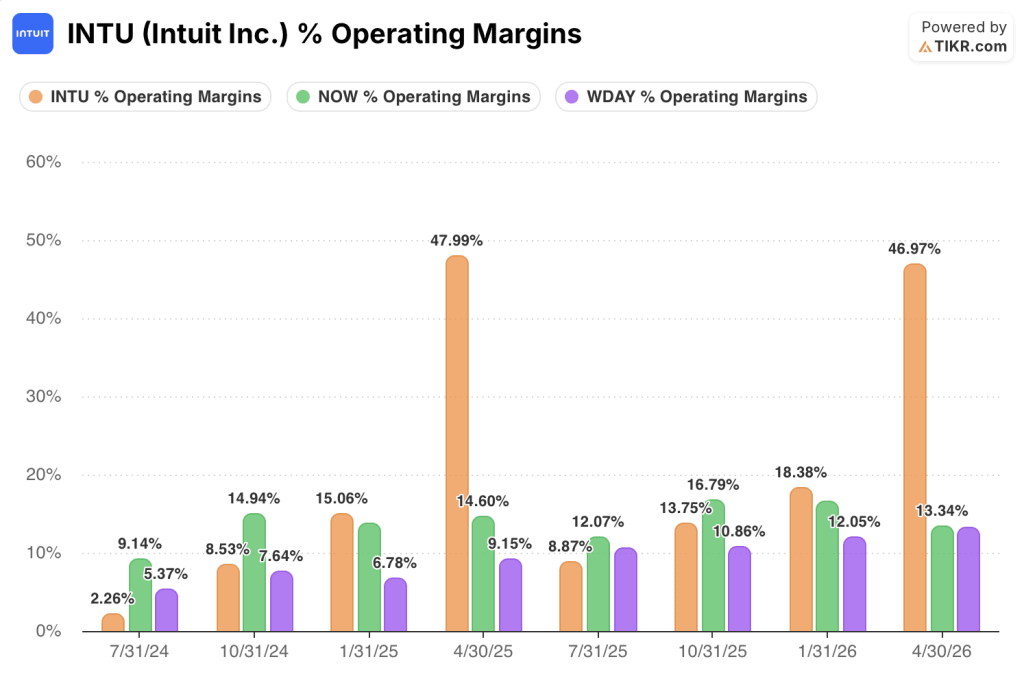

INTU liegt bei den operativen Margen vor NOW und WDAY, doch die Lücke in der Nebensaison ist der entscheidende Faktor

Die operative Marge der Intuit-Aktie von 47 % im Steuerquartal April 2026 stellt sowohl die von ServiceNow (NOW) mit 13 % als auch die von Workday (WDAY) mit 13 % im gleichen Zeitraum in den Schatten, eine Lücke, die eher die strukturelle Gewinnkonzentration widerspiegelt, die im Geschäftsmodell von Intuit verankert ist, als einen nachhaltigen operativen Vorteil.

Aufschlussreicher ist der Vergleich in den Quartalen außerhalb der Hochsaison, in denen sich die operative Hebelwirkung der Intuit-Aktie entweder bestätigt oder im Vergleich zu Wettbewerbern, die das ganze Jahr über konstante Margen erzielen, zusammenbricht: ServiceNow verzeichnete in den letzten acht Quartalen Betriebsmargen von 14 % bis 17 % mit minimalen saisonalen Schwankungen, während Workday zwischen 7 % und 13 % lag – beides Muster, die das stabile, auf Abonnements basierende Wachstumsmodell dieser Plattformen widerspiegeln.

Die Quartale ohne Saisoneffekte der Intuit-Aktie erzählen eine andere Geschichte: 2 % operative Marge im Juli 2024, 9 % im Oktober 2024, 15 % im Januar 2025, dann ein Einbruch auf 9 % im Juli 2025, bevor sie sich im Oktober 2025 auf 14 % und im Januar 2026 auf 18 % erholt. Die von Goodarzi in der Q3-Telefonkonferenz angekündigte Umstrukturierung zielt speziell darauf ab, diese Talsohle zu verkürzen: Wenn sich der Personalabbau um 17 % wie vom Management angedeutet vorrangig auf das Ergebnis auswirkt, dürfte sich die Untergrenze in der Nebensaison deutlich anheben, wodurch sich die strukturelle Lücke zur Beständigkeit von ServiceNow verringert, ohne den Spitzenwert im Spitzenquartal zu opfern, den kein Abonnement-Konkurrent erreichen kann.

TIKRs Kursziel von 469 USD für die Intuit-Aktie: Was muss eintreten, damit sich die Rendite realisiert

Das Basisszenario von TIKR bewertet die Intuit-Aktie bis Juli 2030 mit etwa 469 US-Dollar, was einer Gesamtrendite von rund 65 % gegenüber dem aktuellen Kurs von 284 US-Dollar entspricht, oder etwa 13 % annualisiert über einen Zeitraum von etwa vier Jahren.

Das mittlere Szenario geht von einem jährlichen Umsatzwachstum von rund 10 %, einer Ausweitung der Nettogewinnmarge auf etwa 32 % und einer leichten Verringerung des KGV gegenüber dem aktuellen Niveau aus. Sollte das Geschäft mit der Steuerunterstützung weiterhin um mehr als 30 % wachsen und Global Business Solutions seine Wachstumsrate im mittleren bis hohen Zehnerbereich beibehalten, erscheinen diese Annahmen auf der in der Gewinn- und Verlustrechnung für das dritte Quartal dargestellten Entwicklungspfad realistisch.

Sollte die DIY-Restrukturierung ins Stocken geraten oder sich die KI-Disruption vom preissensiblen Segment auf Kunden mit höherem ARPU ausweiten, impliziert das pessimistische Szenario von rund 526 USD immer noch eine Gesamtrendite von etwa 85 % bzw. rund 8 % annualisiert, was selbst bei einem schlechteren Ergebnis auf einen bedeutenden Schutz vor Kursverlusten hindeutet.

Das High-Case-Szenario von rund 867 $ bis Juli 2030 hängt davon ab, dass sich die Nettogewinnmargen 34 % annähern und das EPS jährlich um fast 13 % wächst – ein Weg, der den Relaunch der Plattform im August erfordert, um eine echte verbrauchsbasierte Monetarisierung im Mittelstand voranzutreiben.

Warum steigt die operative Marge der Intuit-Aktie im April sprunghaft an?

Das am 30. April endende Quartal umfasst den Großteil der TurboTax-Umsätze, die sich auf den Zeitraum zwischen Januar und dem Abgabetermin am 15. April konzentrieren.

Diese Einnahmen fließen bei einer relativ festen Kostenbasis herein und treiben die operativen Margen im April 2025 auf 48 % und im April 2026 auf 47 %.

Die anderen drei Quartale tragen die volle Last der Vertriebs-, Verwaltungs- und F&E-Kosten bei nur einem Bruchteil des Umsatzes, wodurch die Margen im Juli auf einstellige Werte einbrechen, bevor sie sich im Herbst wieder erholen.

Der Personalabbau um 17 % zielt speziell darauf ab, diese Talsohle in der Nebensaison anzuheben.

Ist die Intuit-Aktie derzeit ein Kauf?

Die Intuit-Aktie notiert nahe einem 52-Wochen-Tief, nachdem sie gegenüber ihrem Höchststand vom Juli 2025 um mehr als 60 % gefallen ist, was eine erhebliche Lücke zwischen dem aktuellen Kurs von 284 USD und dem Mid-Case-Ziel von TIKR von etwa 469 USD schafft. Die Gewinn- und Verlustrechnung weist im Spitzenquartal für das Steuerjahr solide Bruttomargen von 84 % und operative Margen von 47 % aus. Ob dies einen Kauf rechtfertigt, hängt davon ab, wie schnell sich die Einsparungen aus der Umstrukturierung im Ergebnis niederschlagen und ob die durch die Steuererleichterungen unterstützte Dynamik anhält.

Sollten Sie in Intuit Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Intuit Inc. auf und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Intuit Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der INTU-Aktie auf TIKR →